ফ্ল্যাটগুলোতে জিনিসপত্র ও পরিষেবা কর বা জিএসটি হল বাড়ি ক্রেতারা সম্পত্তি কেনার ক্ষেত্রে যে অনেকগুলো কর দিতে হয়। এটি জুলাই, 2017 সালে কার্যকর হয়েছিল এবং এর পর থেকে এই কর শুল্কে ইতিমধ্যে অনেক পরিবর্তন করা হয়েছে। এই নিবন্ধে, আমরা রিয়েল এস্টেটের উপর সাধারণভাবে এবং বাড়ির ক্রেতাদের উপর জিএসটির প্রভাব পরীক্ষা করব।

জিএসটি বাস্তবায়নের আগে কর

জিএসটি কার্যকর হওয়ার আগে বিভিন্ন বিল্ডিংয়ের উপরে রাজ্য ও কেন্দ্রীয় কর আরোপ করা হয়েছিল (রিয়েল এস্টেট প্রকল্পের নির্মাণ কাজে)। এই করগুলি একটি প্রকল্প বিকাশের ব্যয় বৃদ্ধি করেছে (বিকাশকারীদের জন্য)। তবে বিল্ডারদের এই করের আউটপুট দায়ের বিরুদ্ধে কোনো ঋণ দেওয়া হয়নি। জিএসটি কার্যকর হওয়ার আগে রিয়েল এস্টেট বিকাশকারীদের যে শুল্ক পরিশোধ করতে হয়েছিল তার মধ্যে কয়েকটিতে রয়েছে: মূল্য সংযোজন কর (ভ্যাট), কেন্দ্রীয় আবগারি, প্রবেশ কর, এলবিটি, অক্ট্রোই, পরিষেবা কর এবং আরও অনেক কিছু। এই করগুলির কারণে বিল্ডারের উপর যে ব্যয় হয়েছিল তা সম্পত্তি ক্রেতার কাছে স্থানান্তরিত হয়েছিল।

তদুপরি, ক্রেতাদের বিভিন্ন কর এবং প্রযোজ্য হারের বিষয়ে খুব কম স্পষ্টতা ছিল, তাই বিকাশকারীরা সংখ্যাকে হস্তক্ষেপ করতে এবং তাদের সর্বোত্তম সুবিধার দিকে রাখার মতো অবস্থানে ছিলেন। সাধারণ ক্রেতাদের পক্ষে সম্পত্তি নির্মাণের ক্ষেত্রে প্রযোজ্য ভ্যাট, কেন্দ্রীয় আবগারি, প্রবেশ কর, এলবিটি, অক্ট্রয়ে এবং পরিষেবা করের হারের সন্ধান করা এক চূড়ান্ত কাজ হত।

জিএসটি বাস্তবায়নের পরে কর

স্বাধীনতার পরে ভারতের বৃহত্তম ট্যাক্স সংস্কার হিসাবে 1 জুলাই, 2017 সালে ভারতে জিএসটি শাসন চালু হয়েছিল। জিএসটি করদাতাকে অভিন্ন ব্যবস্থা দেওয়ার জন্য একাধিক পরোক্ষ কর বাতিল করেছে। প্রথমদিকে, রিয়েল এস্টেটের জন্য জিএসটি বেশি রাখা হয়েছিল তবে নরেন্দ্র মোদী-নেতৃত্বাধীন সরকার, যারা বিপ্লবী কর শাসন ব্যবস্থা চালু করেছিল, 1999 সালে এই হার কমিয়েছিল। সাধারণ মানুষের কাছে সম্পত্তি আরও বেশি সাশ্রয়ী করার জন্য এবং এর উচ্চাভিলাষী লক্ষ্য উন্নীত করার জন্য এটি করা হয়েছিল ‘2022 সালের মধ্যে সবার জন্য আবাসন’ সরবরাহ করা হচ্ছে।

রিয়েল এস্টেটের জন্য প্রযোজ্য জিএসটি হারগুলি

দীর্ঘায়িত মন্দার মধ্যে চাহিদা বাড়ানোর অভিপ্রায় নিয়ে সরকার সম্পত্তি লেনদেনে জিএসটি হারকে উল্লেখযোগ্যভাবে হ্রাস করেছে। এটি সামগ্রিক ক্রয়ে ক্রেতার পে-আউটকে সম্ভাব্য 4% -6% হ্রাস করতে পারে, বিশেষজ্ঞরা বিশ্বাস করেন।

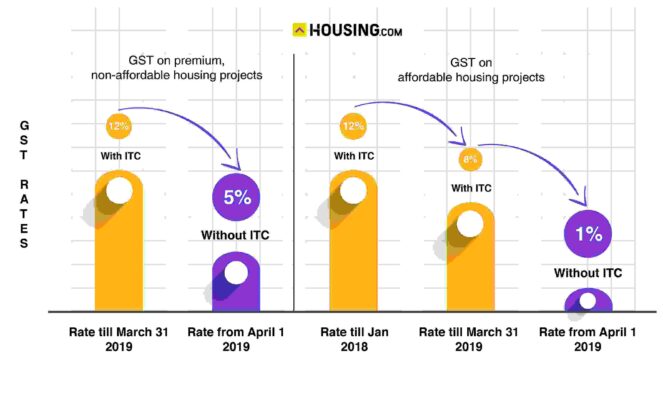

| সম্পত্তির প্রকার | 2019 সালের মার্চ পর্যন্ত জিএসটি হার | 2019 এর এপ্রিল থেকে জিএসটি রেট |

| সাশ্রয়ী মূল্যের আবাসন | আইটিসি সহ 8% | আইটিসি ছাড়াই 1% |

| অ-সাশ্রয়ী মূল্যের আবাসন | আইটিসি সহ 12% | আইটিসি ছাড়াই ৫০% |

ইনপুট ট্যাক্স ক্রেডিট (আইটিসি) ব্যতীত নতুন করের হার সমস্ত নতুন প্রকল্পে প্রয়োগ করা হলেও বিল্ডারদের চলমান প্রকল্পগুলির জন্য May 20, 2019 এর মধ্যে পুরানো এবং নতুন হারের মধ্যে বাছাইয়ের জন্য এককালীন বিকল্প দেওয়া হয়েছিল। আইটিসির অনুপস্থিতিতে বিকাশকারী সম্প্রদায় শুল্কের দায়বদ্ধতার বিষয়ে উদ্বেগ উত্থাপন করার পরে সরকারের এই সিদ্ধান্ত এসেছিল।

জিএসটির আওতায় ইনপুট ট্যাক্স ক্রেডিট (আইটিসি) কী?

জিএসটি আইনের একটি অনন্য বৈশিষ্ট্য হ’ল এটির আইটিসি সিস্টেম, যা এটি ভারতের আগের কর ব্যবস্থার চেয়ে আলাদা করে তোলে। একটি আবাসন প্রকল্পের শুরু থেকে শেষ পর্যন্ত, একজন রিয়েল এস্টেট বিকাশকারী পণ্য ও পরিষেবা কেনার ক্ষেত্রে একাধিকবার কর প্রদান করে। জিএসটি শাসনামলে, বিল্ডার যখন তার আউটপুট ট্যাক্স দেয় তখন ইনপুট ট্যাক্স ঋণ পাবেন।

উদাহরণ:

একজন বিকাশকারীকে তার চূড়ান্ত পণ্যের উপর কর হিসাবে 25,000 টাকা দিতে হয়। বিল্ডার ইতিমধ্যে ইনপুট ট্যাক্স হিসাবে 21,000 টাকা পরিশোধ করেছে, যখন স্টিল, সিমেন্ট, পেইন্ট ইত্যাদির মতো সামগ্রী কিনে এই পরিস্থিতিতে, ইনপুট ট্যাক্স আমানতের সামঞ্জস্য করার পরে তাকে আউটপুট ট্যাক্স হিসাবে কেবল 4,000 টাকা দিতে হবে।

নির্মাণ পরিষেবাদিতে জিএসটি

ভারতে রিয়েল এস্টেট সরাসরি জিএসটি শাসনের আওতায় পড়ে না, এই খাতে বিভিন্ন কার্যক্রম এবং পরিষেবাগুলি নতুন সরকারের অধীনে করযোগ্য। ভারতে জিএসটি শাসনের অধীনে নির্মাণ খাতে সম্পর্কিত ক্রিয়াকলাপগুলি যে হারে আদায় করা হয় সেগুলি নীচে দেওয়া হয়েছে:

| একটি আন্ডার-কনস্ট্রাকশন হোম পিএমএইডি ক্রেডিট-লিংকড সাবসিডি স্কিমের (সিএলএসএস) আওতায় কেনা হয়েছে। | 8% |

| একটি নির্মাণাধীন বাড়ি ভর্তুকি ছাড়াই কেনা হয় | 12% |

| সাশ্রয়ী মূল্যের আবাসনের জন্য চুক্তি | 12% |

জিএসটি অনুযায়ী সাশ্রয়ী মূল্যের আবাসন কী?

সরকার নির্ধারিত সংজ্ঞা অনুসারে, 45 লক্ষ টাকা মূল্যের আবাসন ইউনিট সাশ্রয়ী মূল্যের আবাসন হিসাবে যোগ্যতা অর্জন করে। যাইহোক, ইউনিট এছাড়াও নির্দিষ্ট পরিমাপ মেনে চলতে হবে। মেট্রোপলিটন শহরের একটি আবাসন ইউনিট সাশ্রয়ী মূল্যের ঘর হওয়ার যোগ্যতা অর্জন করে যদি এটির জন্য 45 লক্ষ রুপি ব্যয় হয় এবং 60 বর্গ মিটার (গালিচা এলাকা) পর্যন্ত পরিমাপ করা হয়। দিল্লি-এনসিআর, বেঙ্গালুরু, চেন্নাই, হায়দরাবাদ, মুম্বই-মুম্বাই মেট্রোপলিটন অঞ্চল এবং কলকাতা মহানগর শহর হিসাবে শ্রেণিবদ্ধ করা হয়েছে। উপরে উল্লিখিতগুলি বাদ দিয়ে অন্য যে কোনো শহরে একটি আবাসন ইউনিট, সাশ্রয়ী মূল্যের ঘর হওয়ার যোগ্যতা অর্জন করে, যদি এটির জন্য 45 লক্ষ টাকা পর্যন্ত ব্যয় হয় এবং 90% বর্গ মিটার পর্যন্ত কার্পেট এলাকা থাকে।

হাউজিং সোসাইটির রক্ষণাবেক্ষণ চার্জে জিএসটি

ফ্ল্যাট মালিকরা আবাসিক সম্পত্তিতে 18% জিএসটি দিতে দায়বদ্ধ, যদি তারা তাদের আবাসন সমিতিকে রক্ষণাবেক্ষণ চার্জ হিসাবে কমপক্ষে 7500 টাকা দেয়। হাউজিং সোসাইটি বা আবাসিক কল্যাণ সমিতি (আরডাব্লুএ) যেগুলি ফ্ল্যাট প্রতি মাসে 7500) টাকা সংগ্রহ করে, পুরো পরিমাণের উপরেও 18% কর দিতে হবে। তবে, হাউজিং সোসাইটির যেগুলি বার্ষিক 20 লক্ষ টাকার কম টার্নওভার রয়েছে তাদের জিএসটি প্রদান থেকে অব্যাহতি দেওয়া হয়েছে।

জিএসটি প্রযোজ্য হওয়ার জন্য উভয় শর্তই প্রয়োগ করা উচিত।

১. প্রতি সদস্যের রক্ষণাবেক্ষণ চার্জ হিসাবে প্রতি মাসে 7500 টাকার বেশি দিতে হবে।

২. আরডাব্লুএর বার্ষিক টার্নওভারটি 20 লক্ষ টাকার বেশি হওয়া উচিত।

সরকার আরও স্পষ্ট করে জানিয়েছে যে পুরো পরিমাণটি করযোগ্য (যদি সদস্য হিসাবে প্রতি মাসে চার্জ 7500 টাকা ছাড়িয়ে যায়)।

উদাহরণস্বরূপ, যদি প্রতি সদস্যের জন্য রক্ষণাবেক্ষণ চার্জ 9000 টাকা হয় তবে ফ্ল্যাটের 18% জিএসটি 9000 টাকার পুরো পরিমাণে (কেবল 1500 রুপি নয় (9000- Rs 7500)) দিতে হবে। এছাড়াও, একই আবাসন সমিতির একাধিক ফ্ল্যাটের মালিকরা পৃথকভাবে প্রতিটি ইউনিটের জন্য কর আদায় করা হবে।

আরডাব্লুএ নিম্নলিখিত প্রদেয় করের উপর “আইটিসি” দাবি করতে পারে:

মূলধনী পণ্য (জেনারেটর, জল পাম্প, লন আসবাব ইত্যাদি), আবাসন সামগ্রী (ট্যাপস, পাইপস, অন্যান্য স্যানিটারি / হার্ডওয়্যার ফিটিং ইত্যাদি), এবং ইনপুট পরিষেবাদি যেমন মেরামত ও রক্ষণাবেক্ষণ পরিষেবাগুলি।

ভাড়া নিয়ে জিএসটি

বাড়িওয়ালা রিয়েল এস্টেট ভাড়া আয়ের উপর জিএসটি দিতে হবে না, যতদিন তাদের আবাসিক উদ্দেশ্যে আবাসিক উদ্দেশ্যে দেওয়া হয়। তবে, জিএসটি শাসন আবাসিক সম্পত্তিকে ব্যবসায়ের উদ্দেশ্যে ভাড়া সরবরাহ হিসাবে পরিষেবা সরবরাহ হিসাবে বিবেচনা করে। সুতরাং এটির আওতাধীন ভাড়া আয়ের অন্তর্ভুক্ত। আবাসিক ফ্ল্যাটে 18% জিএসটি নতুন প্রশাসনের অধীনে এ জাতীয় ভাড়া আয়ের উপর চার্জ করা হয় (যদি প্রতি বছর ভাড়া পরিমাণ 20 লক্ষের বেশি হয়)। এক্ষেত্রে, বাড়িওয়ালাদেরও নিজের রেজিস্ট্রেশন করতে হবে, ভাড়া আয়ের জন্য জিএসটি দিতে হবে।

পরিষেবা কর শৃঙ্খলার বিপরীতে, জিএসটি প্রয়োগের প্রান্তিক সীমা বার্ষিক 10 লক্ষ রুপি থেকে বাড়িয়ে 20 লক্ষ টাকা করা হয়েছে। সুতরাং, সার্ভিস ট্যাক্স শুল্কের আওতাভুক্ত অনেক বাড়িওয়ালা পরোক্ষ করের আওতায়, জিএসটির আওতায় চলে যাবে। বাণিজ্যিক সম্পত্তিগুলি ভাড়া দেওয়ার সময়, 18% এ একটি জিএসটি লাগানো হয়।

হোম ঋণ জিএসটি

গ্রহীতা যতদূর উদ্বিগ্ন, ঋণ ফেরত্ করার ক্ষেত্রে জিএসটির প্রয়োগযোগ্যতা নেই। তবে, আর্থিক প্রতিষ্ঠানগুলি চার্জগুলির ক্ষতিপূরণ দেওয়ার জন্য বেশ কয়েকটি ‘পরিষেবা’ সরবরাহ করে। এগুলি পরিষেবা হিসাবে সত্যের ভিত্তিতে, জিএসটি প্রযোজ্য হবে। ফলস্বরূপ, আপনি যদি কোনও বাড়িতে বিনিয়োগ নিচ্ছেন তবে ব্যাংকটি প্রসেসিং ফি, প্রযুক্তিগত মূল্যায়ন ফি এবং আইনী ফি নিয়ে জিএসটি নেবে।

সরকারি আবাসন প্রকল্পে জিএসটি

সরকার স্পষ্ট জানিয়েছে যে সরকারের নেতৃত্বাধীন মেগা আবাসন প্রকল্পগুলি সাধারণ মানুষের জন্য, নতুন সরকারের অধীনে মাত্র 1% জিএসটি আকর্ষণ করবে। এই আবাসন প্রকল্পগুলির মধ্যে রয়েছে জওহরলাল নেহেরু জাতীয় আরবান নবায়ন মিশন, রাজীব আবাসন যোজনা, প্রধানমন্ত্রীর আবাস যোজনা এবং রাজ্য সরকারের আবাসন পরিকল্পনা।

সাশ্রয়ী মূল্যের উপর জিএসটির প্রভাব

জিএসটি এর আগে একাধিক শুল্কের উপস্থিতির কারণে সম্পত্তির দামগুলি তেমন প্রভাব ফেলতে পারে না। তবুও, এটি বাড়ির ক্রেতার জন্য করের গণনাকে এক ক্লান্তিকর প্রক্রিয়া করে তোলে। ফলস্বরূপ, বেশিরভাগ ক্রেতারা সম্পত্তির চূড়ান্ত ব্যয় যুক্ত বিভিন্ন করকে উপেক্ষা করবে।

যদিও বেশ কয়েকটি উদ্বেগজনক বিষয় রয়ে গেছে, জিএসটি হোম ক্রেতাদের আগের শৃঙ্খলার তুলনায় তাদের ট্যাক্স দায় সম্পর্কে আরও ভাল স্পষ্টতা দেয়। রিয়েল এস্টেট সেক্টরে জিএসটি প্রভাবের ফলে বৃহত্তর স্বচ্ছতা দেখা দেয়, ক্রেতাদের ভারতে সম্পত্তি লেনদেনের কর আরোপের ক্ষেত্রে আরও বেশি বিশ্বাস থাকবে। তদুপরি, সম্পত্তি গুলি সামান্য পরিমাণে হ্রাস করা হলেও, আরও সাশ্রয়ী হতে পারে। ‘সাশ্রয়ী মূল্যের আবাসন’ বিভাগে ফ্ল্যাট কেনার ক্ষেত্রে কীভাবে জিএসটি গণনা করবেন?

| সাশ্রয়ী মূল্যের আবাসন | 1 এপ্রিল, 2019 এর আগে | 1 এপ্রিল, 2019 এর পরে |

| প্রতি বর্গফুট সম্পত্তি ব্যয় | Rs 3,500 | Rs 3,500 |

| ফ্ল্যাট ক্রয়ে জিএসটি হার | 8% | 1% |

| জিএসটি | Rs 280 | Rs 35 |

| উপাদান ব্যয়ের জন্য 1500 টাকার আইটিসি লাভ (গড়ে 18%) | Rs 270 | NA |

| মোট | Rs 3,510 | Rs 3,553 |

আন্ডার-কনস্ট্রাকশন হাউজিং ইউনিট গুলির বিক্রয় হ্রাস পেয়েছে (2010 এর দশকের শুরুতে বিক্রয়গুলি শীর্ষে উঠেছে)। জিএসটি হ্রাস করে এই বিভাগটিকে আরও বাড়াতে সরকার এরপরে পদক্ষেপ নিয়েছে। সুদের পরিশোধে কর ছাড়ের সীমা সরকার 3.5 লাখ করে বাড়িয়েছে। অন্তর্বর্তীকালীন বাজেটে 2019 সরকার একটি নতুন ধারা (80EEA) হয়েছে। নতুন বিভাগটি প্রথমবারের জন্য সাশ্রয়ী মূল্যের বাড়ি কেনা ক্রেতাদের 2 লক্ষ টাকার অতিরিক্ত সুবিধার সুযোগ দেয়। এই ব্যয় সুবিধা গুলির সাথে মিলিয়ে রিয়েল এস্টেট সেক্টরের জিএসটি প্রভাব ধীরে ধীরে ক্রেতার অনুভূতি বাড়িয়ে তুলবে বলে আশা করা হচ্ছে।

এর আগে, ভারতে নির্মাতারা আবাসন প্রকল্পের উন্নয়নে যে ব্যয় বহন করতে হয়েছিল তা হ’ল আবগারি শুল্ক, মূল্য সংযোজন কর, শুল্ক শুল্ক, ইনপুট এবং পরিষেবা শুল্ক অনুমোদনের চার্জ, স্থপতি পেশাদার ফি, শ্রম চার্জ, আইনী চার্জ এবং কাঁচার উপর প্রবেশ কর উপকরণ.

বিকাশকারীদের জন্য, চাহিদা বৃদ্ধির ফলে তারা তাদের স্টক বিক্রি করতে সহায়তা করবে এবং এর ফলে জায়গুলিতে শুল্ক দেওয়ার বিষয়ে চিন্তা করতে হবে না। Proptiger.com ডটকমের সাথে উপলব্ধ ডেটা দেখায় যে ভারতের আটটি প্রধান আবাসিক বাজারের রিয়েল এস্টেট বিকাশকারীরা 7.23 লক্ষেরও বেশি বাড়ির একটি বিক্রয় কেন্দ্রের স্টকে বসে আছে।

বিলাসবহুল সম্পত্তিতে জিএসটির প্রভাব

নতুন জিএসটি হারের আওতায় বিলাসবহুল সংস্থার ক্রেতারা তাদের আগের তুলনায় বেশি সাশ্রয় করবেন। বিলাসবহুল বিভাগে ফ্ল্যাট কেনার ক্ষেত্রে কীভাবে জিএসটি গণনা করতে হবে তা এখানে দেখুন:

| বিলাসবহুল আবাসন | 1 এপ্রিল, 2019 এর আগে | 1 এপ্রিল, 2019 এর পরে |

| প্রতি বর্গফুট সম্পত্তি ব্যয় | Rs 7,000 | Rs 7,000 |

| ফ্ল্যাট ক্রয়ে জিএসটি হার | 12% | 5% |

| জিএসটি | Rs 840 | Rs 350 |

| উপাদান ব্যয়ের জন্য 13000 টাকার আইটিসি লাভ (গড়ে 15%) | Rs 126 | NA |

| মোট | Rs 7,714 | Rs 7,350 |

কীভাবে জিএসটি পরিবর্তন করোনভাইরাসের সময়ে বিক্রয়কে পুনরুদ্ধারে সহায়তা করতে পারে?

সরকার ইতোমধ্যে রিয়েল এস্টেটের জন্য জিএসটি হার কমিয়ে দিয়েছে এবং খাতের জন্য আরও হার কমার কোনও সুযোগ নেই। তবে শিল্প বিশেষজ্ঞরা মনে করেন যে করোনভাইরাস ইস্যুতে অর্থনৈতিক সঙ্কটের কারণে অন্যান্য পণ্য ও সেবার হার কমিয়ে রিয়েল এস্টেটে বিনিয়োগের সূত্রপাত হতে পারে।

শিল্প সংস্থা যেমন ASSOCHAM এবং NAREDCO ইতিমধ্যে পরামর্শ দিয়েছে যে সরকার একটি নির্দিষ্ট মেয়াদে বিভিন্ন পণ্য ও সেবার ক্ষেত্রে জিএসটি হ্রাস করবে 50% পর্যন্ত।

ন্যারেডকোর রাষ্ট্রপতি নিরঞ্জন হিরানন্দনী বলেছিলেন, “‘অর্থ ব্যয় করার ’জন্য সহজ বিকল্প হ’ল বিভিন্ন পণ্য ও সেবার ক্ষেত্রে জিএসটি হ্রাস করা। জিএসটি কম হওয়ায় ফল বেশি বিক্রয়কারী ও প্রযোজকদের কাছে অর্থ পাচারের ফলে আরও বেশি লেনদেন হবে। এটি কার্যকরভাবে চাহিদার দিককে উৎসাহিত করবে, ফলস্বরূপ আরও বেশি উৎপাদন করার প্রয়োজন তৈরি করবে। এটি কেবলমাত্র বিভাগগুলিতে কাজ বাড়িয়ে তুলবে না তবে কাঁচামালগুলির জ্বালানী চাহিদাও বাড়িয়ে তুলবে। এই পদক্ষেপে পুনরুদ্ধারের সামগ্রিক হারকে ইতিবাচকভাবে প্রভাবিত করার সম্ভাবনা রয়েছে। রিয়েল এস্টেটের জন্য, এটি ‘বেড়া-সিটারদের’ উৎসাহিত করবে উৎসাহ বন্ধ করতে এবং একটি “ক্রয়” সিদ্ধান্ত নিতে। ”

আরও দেখুন: 2020 সালের উত্সব মরসুম কি ভারতের COVID-19 আবাসন বাজারে সুখ নিয়ে আসবে?

জিএসটি ফ্যাক্ট চেক: আপনি কি জানেন?

|

জিএসটি সম্পর্কে আপনার কী জানা উচিত?

জিডিটি রেডি-টু-মুভ প্রোপার্টিগুলিতে প্রযোজ্য নয়; এটি শুধুমাত্র আন্ডার-কনস্ট্রাকশন প্রোপার্টিগুলিতে প্রযোজ্য

এটি লক্ষ করা গুরুত্বপূর্ণ যে জিএসটি তার শাসনের অধীনে রিয়েল এস্টেট খাতকে অন্তর্ভুক্ত করে না। কোনও সম্পত্তি ভবনের ক্ষেত্রে প্রযোজ্য করের হারটি “কাজের চুক্তি” এর অধীনে চার্জ করা হয়। ঠিক এই কারণেই কোনও বিকাশকারী রেডি-টু-মুভ-ইন বাড়ি বিক্রি করতে জিএসটি চার্জ করতে পারে না। সমাপ্তির পরে এবং দখল শংসাপত্র পাওয়ার পরে, সম্পত্তিটি রেডি-টু-মুভ-ইন হিসাবে শ্রেণীবদ্ধ করা হয় এবং কাজের চুক্তির বিবেচনার বাইরে নয়। সংক্ষেপে, জিএসটি আন্ডার-কনস্ট্রাকশন প্রোপার্টিগুলি বিক্রয়ের ক্ষেত্রে প্রযোজ্য যেগুলি এখনও ওসিগুলি পায়নি।

পূর্ববর্তী শাসনামলে, ক্রেতাদের রেডি-টু-মুভিং বাড়ি কেনার ক্ষেত্রেও পরিষেবা কর দিতে হয়েছিল।

ভূমি লেনদেনের ক্ষেত্রে জিএসটি প্রযোজ্য নয়

জমির বিক্রয় ও নির্মাণ পরিষেবাদির উপর জিএসটির আওতার বাইরে, কারণ বিক্রয় কোনও পণ্য বা পরিষেবা স্থানান্তরকে জড়িত না। জমির দাম একটি গুরুত্বপূর্ণ বিষয় যা সম্পত্তির দাম নির্ধারণ করে। সুতরাং, জিএসটি করযোগ্য রিয়েল এস্টেট লেনদেনের জন্য জমির মূল্য পর্যন্ত মোট চুক্তির মূল্যের 33% একটি স্ট্যান্ডার্ড অবমূল্যায়ন সরবরাহ করে।

উদাহরণ: একটি অন্তর্নিহিত সম্পত্তিতে কীভাবে জিএসটি গণনা করবেন?

ধরা যাক, 100 টাকা মূল্যের একটি আন্ডার কনস্ট্রাকশন সম্পত্তি কোনও বিল্ডার কোনও ক্রেতার কাছে বিক্রি করে। বিল্ডিংয়ের জিএসটি গণনা করতে, 33 টাকা জমির মূল্য হিসাবে গণনা করা হবে এবং জিএসটি নির্মাণে কেবলমাত্র বাকী 77 টাকায় প্রযোজ্য হবে।

স্ট্যাম্প শুল্ক এবং রেজিস্ট্রেশন চার্জে জিএসটি প্রভাব

সময়ে সময়ে দাবি করা সত্ত্বেও, জিএসটি শাসন কার্যকর হওয়ার পর থেকেই (সম্পত্তির উপর স্ট্যাম্প শুল্ক এবং নিবন্ধন চার্জ বন্ধ করতে), সরকার এই ফ্রন্টে কোনো পদক্ষেপ নেয়নি। সুতরাং, ভারতে সম্পত্তি লেনদেন স্ট্যাম্প শুল্ক এবং নিবন্ধকরণ চার্জ আকর্ষণ করতে অবিরত। যদিও রাজ্যগুলি 5% -10% এর মধ্যে স্ট্যাম্প শুল্ক আদায় করে, নিবন্ধকরণ চার্জ হয় সম্পত্তি মূল্যের 1% বা একটি মান ফি।

দ্রষ্টব্য: ফ্ল্যাট রেজিস্ট্রেশনে জিএসটি: সম্পত্তি নিবন্ধনের সময় প্রদত্ত নিবন্ধন চার্জে কোনও জিএসটি নেই।

আমরা কী ভবিষ্যতে স্ট্যাম্প শুল্ক এবং রেজিস্ট্রেশন চার্জ গ্রহণের জিএসটি আশা করতে পারি? বিশেষজ্ঞরা তা ভাবেন না।

“ভারতে রাজ্যগুলির দ্বারা উপার্জিত রাজস্বের একটি বড় অংশ সম্পত্তি সম্পত্তির ডিলের উপর স্ট্যাম্প শুল্কের মাধ্যমে হয়। যদি রাজ্যগুলি এই আয়ের সুযোগ না দেয় তবে এই রাজস্বের লোকসানটি এরই মধ্যে বেশি ক্ষতিগ্রস্থ হবে। এই বাস্তবতা আমাদের বিশ্বাস করতে পরিচালিত করে যে জিএসটি এই দুটি চার্জ কমিয়ে আনার সম্ভাবনা কমপক্ষে ভবিষ্যতের ক্ষেত্রেও কম, “লখনৌ-ভিত্তিক আইনজীবী প্রভংসু মিশ্র বলেছেন।

জিএসটি রিয়েল এস্টেটের সময়রেখা2000 প্রাক্তন প্রধানমন্ত্রী অটল বেহারি বাজপেয়ী একটি জিএসটি মডেল ডিজাইনের জন্য একটি প্যানেল স্থাপন করলেন। 2004 প্রাক্তন অর্থ মন্ত্রকের উপদেষ্টা বিজয় কেলকার সুপারিশ করেন যে বিদ্যমান কর ব্যবস্থাকে জিএসটি প্রতিস্থাপন করতে হবে। 2006 প্রাক্তন অর্থমন্ত্রী পি চিদাম্বরম তার বাজেট বক্তৃতায় জিএসটি বাস্তবায়নের সময়সীমা হিসাবে এপ্রিল 2010 নির্ধারণ করেছিলেন। 2011 22 শে মার্চ: জিএসটি প্রবর্তনের জন্য সরকার লোকসভায় 115 তম সংবিধান সংশোধনী বিলকে টেবিল দিয়েছে। 2014 18 ডিসেম্বর: মন্ত্রিসভা 122 তম সংবিধান সংশোধনী বিলকে জিএসটিতে অনুমোদন দিয়েছে। 19 ডিসেম্বর: এফএম অরুণ জেটলি লোকসভায় (122 তম) সংবিধান সংশোধনী বিলটি উপস্থাপন করলেন। 2015 মে 6: লোকসভা জিএসটি সাংবিধানিক সংশোধনী বিলটি পাস করেছে। 12 ই মে: সংশোধনী বিলটি রাজ্যসভায় উপস্থাপন করা হয়েছে। 2016 সেপ্টেম্বর 2: 16 রাজ্যগুলি জিএসটি বিলকে অনুমোদন দিয়েছে; রাষ্ট্রপতি বিলটিতে সম্মতি দেন। 12 সেপ্টেম্বর: মন্ত্রিসভা জিএসটি কাউন্সিল গঠনের ছাড়পত্র দিয়েছে। 22-23 সেপ্টেম্বর: জিএসটি কাউন্সিলটি প্রথমবারের মতো সভা করেছে। 3 নভেম্বর: কাউন্সিলটি চার-স্ল্যাব ট্যাক্স কাঠামো 5%, 12%, 18% এবং 28% এর পাশাপাশি বিলাসবহুল এবং পাপজাত পণ্যের অতিরিক্ত শুল্কের সিদ্ধান্ত নিয়েছে। 2017 জুলাই 1: জিএসটি কার্যকর হয়েছে; একটি 8% হার অন্তর্নির্মিত সম্পত্তিগুলিতে প্রস্তাবিত। 2019 ফেব্রুয়ারি 24: সরকার স্বল্প-নির্মাণাধীন সম্পত্তিতে জিএসটি হার 12% থেকে 5% এবং সাশ্রয়ী আবাসনগুলিতে 8% থেকে 1% কমিয়েছে। মে: সরকার আইটিসির সাথে পুরানো জিএসটি হার বা আইটিসি ছাড়াই নতুন নিম্ন জিএসটির মধ্যে একটি বেছে নেওয়ার জন্য বিল্ডারকে এককালীন বিকল্প দেয়। যাঁরা পছন্দ করেন না তারা 20 মে-র পরে স্বয়ংক্রিয়ভাবে নতুন প্রশাসনে স্যুইচ হয়ে যাবেন। |

জিএসটি রিয়েল এস্টেট সম্পর্কে প্রায়শই জিজ্ঞাসা করা প্রশ্ন

রিয়েল এস্টেট কি জিএসটিতে অন্তর্ভুক্ত?

ওসি (অধিগ্রহণের শংসাপত্র) এখনও পায়নি এমন আন্ডার-কনস্ট্রাকশন প্রোপার্টিগুলিতে জিএসটি প্রযোজ্য।

রিয়েল এস্টেটের জন্য ভারতে বর্তমান জিএসটি হার কত?

এপ্রিল 1, 2019 থেকে, আইটিসি ছাড়াই সাশ্রয়ী আবাসিক অ্যাপার্টমেন্টগুলিতে 1% জিএসটি চার্জ করা হয়, অন্যদিকে আবাসিক সম্পত্তিতে আইটিসি ছাড়াই 5% জিএসটি চার্জ করা হয়।

অন্তর্নিহিত সম্পত্তির জন্য জিএসটি কী?

আন্ডার-কনস্ট্রাকশন প্রোপার্টিগুলিতে জিএসটি হার কমানোর সাথে সাথে আন্ডার-কনস্ট্রাকশন সাশ্রয়ী আবাসন ইউনিটগুলির জন্য জিএসটি 1%, অপ্রয়োজনীয় প্রকল্পের জন্য এটি ইনপুট ট্যাক্স ক্রেডিট ছাড়াই 5%।

জিএসটি কীভাবে ভারতের রিয়েল এস্টেটকে প্রভাবিত করে?

জিএসটি কাউন্সিলের আন্ডার-কনস্ট্রাকশন আবাসিক আবাসন প্রকল্পগুলির জন্য জিএসটি হারগুলি হ্রাস করার সিদ্ধান্তের ফলে চাহিদা সীমাবদ্ধ হবে এবং বাড়ির ক্রেতাদের জন্য আরও স্বচ্ছতা এনে দেবে।

রিয়েল এস্টেটে কে জিএসটি দেয়?

জিএসটি হোম ক্রেতা এবং বিনিয়োগকারীগণ প্রদান করেন, যখন নির্মাণাধীন সম্পত্তিগুলিতে বিনিয়োগ করেন।

কোনও বিল্ডারকে কেবল আইটিসি দাবি করার জন্য নিবন্ধিত সরবরাহকারীদের কাছ থেকে সমস্ত পণ্য এবং পরিষেবা ক্রয় করতে হবে?

একজন প্রচারকের নিবন্ধিত সরবরাহকারীদের কাছ থেকে কমপক্ষে 80% পণ্য ও পরিষেবা ক্রয় করা উচিত।

আমি চলমান প্রকল্পে নির্মিত পিএমএইওয়াই এবং আমার বাড়ির কার্পেটের সুবিধাভোগী 150 বর্গ মিটার। আমি কি একই সাথে 1% নতুন হারের জন্য যোগ্য?

আপনি যদি নতুন জিএসটি হার 1% এর জন্য যোগ্য হন তবে বিকাশকারীরা অ্যাপার্টমেন্ট নির্মাণে 8% হারে কর দেওয়ার বিকল্প ব্যবহার না করে থাকলে।

কোনও বিকাশকারী জমিটির ডিমেড মান কেটে নেওয়ার পরিবর্তে ইউনিট বিক্রির সাথে জড়িত জমির প্রকৃত মূল্যকে ছাড় দিতে পারে?

না, জিএসটি চার্জ করার সময় জমির মূল্য হিসাবে কেবল এক তৃতীয়াংশ ছাড় দেওয়া হয়।

নতুন জিএসটি হার কবে থেকে প্রয়োগ হয়?

আইটিসিবিহীন নতুন জিএসটি হার 1 এপ্রিল, 2019 এর পরে চালু হওয়া সমস্ত আবাসন প্রকল্পগুলিতে প্রযোজ্য।

কোন আন্ডার-কনস্ট্রাকশন ইউনিটের জন্য অর্থের অংশ 31 মার্চ, 2019 পরে প্রদান করা হলে কোন করের হার প্রযোজ্য?

বিল্ডার পূর্ববর্তী করের হারের সাথে সিদ্ধান্ত না নিলে পার্ট পেমেন্টের ক্ষেত্রে নতুন ফ্ল্যাট জিএসটি হার 2020 প্রযোজ্য হবে।

তিন ধরণের জিএসটি কী কী?

ভারতে জিএসটি তিন প্রকারের: সেন্ট্রাল গুডস অ্যান্ড সার্ভিস ট্যাক্স (CGST), স্টেট গুডস অ্যান্ড সার্ভিসেস ট্যাক্স (SGST) বা ইউনিয়ন টেরিটরি গুডস অ্যান্ড সার্ভিসেস ট্যাক্স (UTGST), এবং ইন্টিগ্রেটেড গুডস অ্যান্ড সার্ভিসেস ট্যাক্স (IGST)।

Related Posts

গৃহপ্রবেশ মুহুর্ত 2020-21: গৃহপ্রবেশ অনুষ্ঠানের সেরা তারিখগুলি.

বাস্তুশাস্ত্র বাড়িতে কোন মন্দিরের টিপস.

উত্তরাধিকারী বনাম নমিনির সম্পত্তির অধিকারের উপর গুরুত্বপূর্ণ নিয়মাবলী.

ভাড়া নিয়ন্ত্রন অ্যাক্ট/ রেন্ট কন্ট্রোল অ্যাক্ট: এটি কিভাবে ভাড়াটে এবং বাড়িওয়ালার স্বার্থ রক্ষা করে.

কেন্দ্রীয় দল পশ্চিমবঙ্গ সরকার কে আরইআরএ(RERA) তে পক্ষ পরিবর্তনের জন্য চালনা/তাড়িত করে.

স্ত্রীয়ের নামে একটি বাড়ি ক্রয়ের উপকারিতা.