रियल इनसाइट आवासीय – वार्षिक राउंड-अप 2022 (जनवरी-दिसंबर) शीर्षक वाली रिपोर्ट के अनुसार, 2021 में बेची गई 2,05,940 इकाइयों की तुलना में 2022 में कुल 3,08,940 इकाइयां बेची गईं। आंकड़ों में सभी के लिए बिक्री संख्या शामिल है। अहमदाबाद, बैंगलोर, चेन्नई, हैदराबाद, कोलकाता, दिल्ली-एनसीआर (गुरुग्राम, नोएडा, ग्रेटर नोएडा, गाजियाबाद और फरीदाबाद), एमएमआर (मुंबई, नवी मुंबई और ठाणे) और पुणे सहित शीर्ष आठ शहरों के लिए दोनों कैलेंडर वर्षों में चार तिमाहियों में। 2022 में कुल 4,31,510 इकाइयां लॉन्च की गईं, जो 2021 की तुलना में 101 प्रतिशत की तेज वृद्धि दर्ज कर रही हैं। नए लॉन्च में 2015 के स्तर की तुलना में 6 प्रतिशत की वृद्धि दर्ज करते हुए कई वर्षों का उच्च स्तर देखा गया। मुंबई 2022 में नई आपूर्ति के मामले में सबसे आगे रहा है, कुल लॉन्च में 39 प्रतिशत की हिस्सेदारी के साथ, पुणे और हैदराबाद ने क्रमशः 18 प्रतिशत और 19 प्रतिशत की हिस्सेदारी ली। भारत में कृषि के बाद दूसरा सबसे बड़ा रोजगार सृजित करने वाले इस क्षेत्र के लिए प्रमुख विकास मेट्रिक्स में यह सुधार काफी हद तक महामारी के दौरान घर के स्वामित्व के नए सिरे से महत्व और महामारी के बाद निरंतर आर्थिक सुधार के कारण उपभोक्ता भावना में सुधार के लिए जिम्मेदार ठहराया जा सकता है।

मुंबई, पुणे 2022 में संपत्ति की मांग का नेतृत्व करते हैं

2022 के डेटा और अंतर्दृष्टि से पता चलता है कि वर्ष के सभी चार तिमाहियों में क्रमिक और वार्षिक दोनों तरह से मांग बढ़ी है। पश्चिमी बाजार मुंबई और पुणे ने 2022 में समग्र बिक्री में 56 प्रतिशत की संयुक्त हिस्सेदारी लेते हुए अधिकतम कर्षण दिखाना जारी रखा। बिक्री का एक बड़ा हिस्सा (26 प्रतिशत) INR 45-75 लाख मूल्य सीमा में केंद्रित था। विशेष रूप से, INR 1 करोड़ से अधिक मूल्य वर्ग में इकाइयों का हिस्सा लगातार बढ़ रहा है। इस मूल्य वर्ग ने 2022 में 22 प्रतिशत की हिस्सेदारी ली, जो एक दशक में सबसे अधिक है। 2022 में, बेची गई 21 प्रतिशत इकाइयाँ चलने के लिए तैयार थीं जबकि शेष 79 प्रतिशत निर्माणाधीन थीं। Q4 2022 में, आवासीय मांग 2019 के पूर्व-महामारी के स्तर के बराबर थी। 2022 की अंतिम तिमाही में 80,770 इकाइयों की बिक्री के साथ, मांग ने Q4 2021 की तुलना में 19 प्रतिशत की वृद्धि दर्ज की। जबकि संपत्ति की कीमतों और ब्याज दरों में बढ़ोतरी हुई है। धीरे-धीरे एक हद तक सकारात्मक होमब्यूयर भावना को पछाड़ना शुरू कर दिया और एक अल्पकालिक प्रभाव होने की उम्मीद है, समग्र उपभोक्ता दृष्टिकोण सकारात्मक बना हुआ है। [मीडिया-क्रेडिट आईडी = "241" संरेखित करें = "कोई नहीं" चौड़ाई = "356"]

घर खरीदारों का सकारात्मक रुझान आपूर्ति पक्ष में विश्वास जगाता है

महामारी के बाद उपभोक्ताओं के बीच घर के स्वामित्व के प्रति दृष्टिकोण में दिखाई देने वाले बदलाव ने हितधारकों में विश्वास जगाया है और भारत के शीर्ष शहरों में रियल एस्टेट डेवलपर्स को नई परियोजनाएं शुरू करने के लिए प्रोत्साहित किया है। 2022. 2022 में अधिकतम नई आपूर्ति INR 1-3 करोड़ मूल्य वर्ग में केंद्रित थी, जो कुल लॉन्च में 28 प्रतिशत हिस्सा लेती है। INR 45-75 लाख मूल्य सीमा में इकाइयों ने एक महत्वपूर्ण हिस्सा (27 प्रतिशत) भी लिया। Q4 2022 में, 1,45,030 इकाइयां लॉन्च की गईं, जो 95 प्रतिशत की वृद्धि को रिकॉर्ड करती हैं। नए लॉन्च 2022 में लगातार तीसरी तिमाही में 1,00,000 अंक से ऊपर रहे हैं। [मीडिया-क्रेडिट आईडी = "241" संरेखित करें = "कोई नहीं" चौड़ाई = "356"]

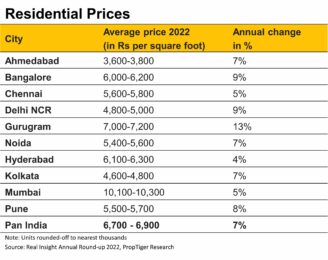

अंतिम-उपयोगकर्ता की मांग और आरटीएमआई संपत्ति पर लगाए गए प्रीमियम ने शीर्ष शहरों में संपत्ति की कीमतों को बढ़ा दिया है

2022 के दौरान मुद्रास्फीति में वैश्विक वृद्धि ने कीमतों पर दबाव बढ़ा दिया है। इसके साथ ही रेडी-टू-मूव-इन आवासीय इकाइयों पर चार्ज किए जा रहे प्रीमियम ने 2022 के अंत में भारत के शीर्ष शहरों में नई आपूर्ति और मौजूदा इन्वेंट्री की कीमतों में 7 प्रतिशत की वृद्धि की है। जबकि शहरों में भारित औसत मूल्य में वृद्धि हुई है। 5-13 प्रतिशत की सीमा में सराहना की, वे प्रमुख शहरों के प्रमुख सूक्ष्म बाजारों में उच्च दर से बढ़े हैं। [मीडिया-क्रेडिट आईडी = "241" संरेखित करें = "कोई नहीं" चौड़ाई = "328"]

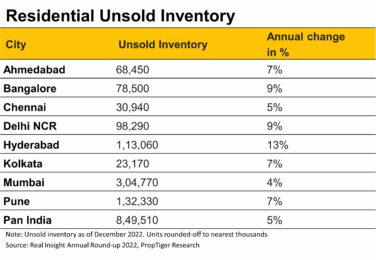

2020 के बाद से इन्वेंटरी अपने सबसे निचले स्तर पर है

2022 में रियल एस्टेट क्षेत्र ने जोरदार वापसी की, जिसमें आर्थिक गतिविधियों की फिर से शुरुआत हुई। 2022 में बिक्री में सुधार भारत के रियल एस्टेट डेवलपर्स के लिए इन्वेंट्री का बोझ कम करने में सहायक रहा है। नतीजतन, इन्वेंट्री ओवरहैंग — अनुमानित समय बिल्डरों को मौजूदा बिक्री वेग के आधार पर मौजूदा बिना बिके स्टॉक को बेचने में लगेगा — 2021 में 42 महीनों की तुलना में अब घटकर 33 महीने रह गया है। इन्वेंट्री ओवरहांग सबसे कम है जबसे 2020. निर्माण के विभिन्न चरणों के तहत इस स्टॉक के 80 प्रतिशत के साथ 2022 के अंत तक बिना बिके इन्वेंट्री 8.49 लाख थी। टॉप-8 शहरों में उपलब्ध स्टॉक में से करीब 20 फीसदी अनबिके यूनिट रेडी-टू-मूव-इन कैटेगरी में आते हैं। पुणे, कोलकाता और चेन्नई में 26 महीने का सबसे कम स्टॉक ओवरहैंग है, जबकि दिल्ली एनसीआर में 61 महीने का सबसे ज्यादा स्टॉक ओवरहैंग है। [मीडिया-क्रेडिट आईडी = "241" संरेखित करें = "कोई नहीं" चौड़ाई = "376"]