पिछले तिमाही में क्यू 2 2018 में कुल नए आवास लॉन्च में 50 फीसदी की बढ़ोतरी हुई है, जिसमें किफायती सेगमेंट में अधिकतम आपूर्ति (40 लाख रुपये से कम) है। दिलचस्प बात यह है कि क्यू 1 2018 में क्यू 2 2018 में किफायती आवास आपूर्ति में 100 प्रतिशत की वृद्धि हुई और इस आपूर्ति ने समग्र विकास का नेतृत्व किया है।

बिक्री के मोर्चे पर भी, भारत के शीर्ष सात शहरों (एनसीआर, एमएमआर, चेन्नई, बेंगलुरु, पुणे, कोलकाता और हैदराबाद) में आवास बिक्री भी आरक्यू 1 2018 की तुलना में 24 फीसदी की गिरावट आई है, जो दर्शाता है कि अब तक घरेलू खरीदारों को छोड़कर बाजार पर वापस आ गया है। डेवलपर्स आकर्षक योजनाओं, मुफ्त शुल्क और छूट के साथ बेची गई सूची को साफ़ करने के लिए कड़ी मेहनत कर रहे हैं। इसके अलावा, आरईआरए और जीएसटी समेत नीतिगत सुधारों के सकारात्मक प्रभाव ने फल सहन करना शुरू कर दिया है।

वहनीय आवास: 100 प्रतिशत कूद और Q2 आपूर्ति में महत्वपूर्ण वृद्धि योगदानकर्ता

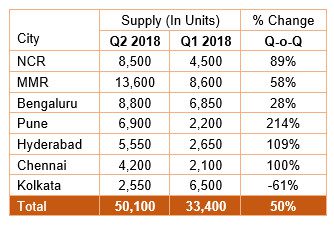

क्यू 2 2018: नया लॉन्च

शीर्ष सात शहरों में क्यू 2 2018 में लगभग 50,100 इकाइयों की नई इकाई लॉन्च हुई, क्यू 1 2018 में 33,400 इकाइयों के विरोध में। प्रमुख शहरों Q2 2018 नई इकाई में योगदानइसके अलावा, मुंबई मेट्रोपॉलिटन रीजन (एमएमआर), नेशनल कैपिटल रीजन (एनसीआर), बेंगलुरू और पुणे, पूरी तरह से नई आपूर्ति के 75 प्रतिशत के लिए जिम्मेदार हैं।

- क्यू 1 2018 से 214 प्रतिशत की उल्लेखनीय वृद्धि पुणे में लगभग 6, 9 00 इकाइयां लॉन्च की गईं। दो बड़ी किफायती आवास परियोजनाएं, जिनमें 1,900 इकाइयां शामिल हैं, मुख्य योगदानकर्ता थे क्यू 2 में पुणे बाजार पर हमला करने वाली नई इकाइयों में वृद्धि।

- हैदराबाद Q2 2018 में 5,550 इकाइयां जोड़ दी गईं, जो 109 प्रतिशत की भारी तिमाही वृद्धि हुई। इस शहर ने भारतीय अचल संपत्ति मानचित्र पर प्रमुख दृश्यता हासिल की है, इसके साथ-साथ कई अन्य शहरों के साथ इसकी उच्च जीवनशैली सूचकांक भी है।

प्रश्नोत्तर 2011 में केवल 2,100 इकाइयों की तुलना में चेन्नई की नई आपूर्ति Q2 2018 में 4,200 इकाइयों तक दोगुना हो गई। सस्ती सेगमेंट में 64 प्रतिशत से अधिक नई आपूर्ति को जोड़ा गया।

- एनसीआर ने 8,500 इकाइयों के साथ 17 प्रतिशत नई आपूर्ति का योगदान दिया, जो पिछली तिमाही में 89 प्रतिशत की वृद्धि थी। इनमें से 54 प्रतिशत सस्ती सेगमेंट में इकाइयों में शामिल हैं।

- MMR Q2 2018 में लगभग 13,600 इकाइयों के साथ अधिकतम आपूर्ति देखी गई, जो पिछले तिमाही के मुकाबले 58 प्रतिशत अधिक है।

- बेंगलुरु 8,800 इकाई जोड़ा गयाक्यू 2 2018 में 28 प्रतिशत की त्रैमासिक वृद्धि हुई है। यह शहर बाजार गतिशीलता को बदलने के लिए अपने बुद्धिमान दृष्टिकोण को बनाए रख रहा है।

- कोलकाता के नए लॉन्च में पिछले तिमाही से 61 प्रतिशत की गिरावट दर्ज की गई, जिसमें लगभग 2,550 इकाइयां थीं। पिछली तिमाही के दौरान, लगभग 3,500 इकाइयों की एक बड़ी किफायती आवास परियोजना, नई लॉन्च आपूर्ति में एक महत्वपूर्ण योगदानकर्ता थी। क्यू 2 2018 में दी गई गिरावट अंडर-सह को पूरा करने पर डेवलपर्स का ध्यान केंद्रित करती हैनए लॉन्च करने के बजाए, निर्माण परियोजनाएं।

यह भी देखें: आवासीय रियल्टी टर्नअराउंड को देखती है, क्योंकि बिक्री Q1 2018 में 33% बढ़ी है: प्रोपिगर की रियल्टी डीकोडेड रिपोर्ट

बिक्री में सुधार

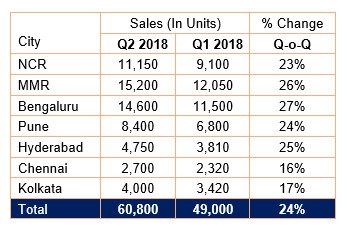

Q2 2018 के दौरान आवास बिक्री के संदर्भ में, टूपी शहरों में भी पिछले तिमाही में 24 फीसदी की वृद्धि देखी गई। एनसीआर, एमएमआर, बेंगलुरू और पुणे के साथ क्यू 2 2018 में करीब 60,800 इकाइयां बेची गईं और कुल बिक्री का 81 प्रतिशत हिस्सा था। एंड-यूजर संचालित बेंगलुरु ने आईटी / आईटीईएस पेशेवरों से फिर से ज्वलंत ब्याज के पीछे, कमजोर नौकरी के जोखिम और समग्र अनुकूल आर्थिक माहौल पर प्रतिक्रिया करने के पीछे पैक का नेतृत्व किया।

- बेंगलुरू ने highes देखाक्यू 2 2018 में बिक्री में कूदो, बिक्री में 27 फीसदी की बढ़ोतरी हुई, क्यू 1 2018 में 11,500 इकाइयों से क्यू 2 2018 में 14,600 इकाइयां।

- MMR बिक्री Q1 2018 में 12,050 इकाइयों से Q2 2018 में 15,200 इकाइयों से 26 प्रतिशत बढ़ी है।

- क्यू 1 2018 के मुकाबले हैदराबाद में बिक्री 25% बढ़ी है, जिसमें 4,750 इकाइयां हैं।

- पुणे की बिक्री पिछले तिमाही में 24 प्रतिशत की वृद्धि हुई, 8,400 संयुक्तइसकी।

- एनसीआर की बिक्री Q1 2018 में 9, 100 इकाइयों से क्यू 2 2018 में 11,150 इकाइयों से 23 प्रतिशत बढ़ी है, जो बाजार स्थितियों में महत्वपूर्ण सुधार दर्शाती है।

- कोलकाता की बिक्री 17% बढ़ी, क्यू 1 2018 में 3,420 इकाइयों से क्यू 2 2018 में 4,000 इकाइयों तक।

- चेन्नई की बिक्री 16% बढ़ी, क्यू 1 2018 में 2,320 इकाइयों से Q2 2018 में 2,700 इकाइयां।

अनसुलझा सूची: क्यू 1 2018 में 7.11 लाख इकाइयों से क्यू 2 2018 में 7.0 लाख इकाइयों (10 तक) कुल मिलाकर अनसुलझा सूची दो प्रतिशत घट गई है (10 तक) क्यू 4 2017 में 7.7 लाख इकाइयों से प्रतिशत)।

मामूली मूल्य वृद्धि: शीर्ष शहरों में आवासीय संपत्ति की कीमत पिछले तिमाही की तुलना में क्यू 2 2018 में एक प्रतिशत की वृद्धि हुई, चेन्नई और कोलकाता को छोड़कर (जहां कीमतें एस बना रहाtagnant)। पर्याप्त बेकार स्टॉक, चेक में मूल्य वृद्धि को रख रहा है।

प्रमुख खंड: बाजार को किफायती और मध्य-श्रेणी के खंडों का प्रभुत्व बना रहा। इकाई लॉन्च की 77 प्रतिशत (38,600 इकाइयां) 80 लाख रुपये से कम की कीमत श्रेणी में थीं। सस्ती सेगमेंट में कुल नए लॉन्च के 46 प्रतिशत हिस्सेदारी का योगदान है।

निष्कर्ष

विकास को ध्यान में रखते हुएएच 1 2018 में आपूर्ति और बिक्री में, आगामी उत्सव का मौसम अंततः एक जीवंत हो सकता है, और अधिक प्रमुख शहरों में अधिक नए लॉन्च खरीदारों को विकल्पों का व्यापक प्रसार प्रदान करेंगे और कीमतों को नियंत्रित करने में मदद करेंगे। हालांकि, पीएमए के तहत एमआईजी -1 और एमआईजी -2 घर के खरीदारों के लिए किफायती आवास और दुकानों के लिए बुनियादी ढांचे की स्थिति, ‘2022 तक सभी के लिए आवास’ की सरकार की दृष्टि को पूरा करने में मदद करेगी, यह कहना मुश्किल है। फिर भी, निश्चित है कि किफायती आवास ने रखा हैबाजार की गति अब कुछ समय के लिए जा रही है। यदि डेवलपर्स ध्यान केंद्रित करते हैं, तो केवल प्रासंगिक आपूर्ति जोड़ें और 100 प्रतिशत आरईआरए अनुपालन सुनिश्चित करें, हम अभी भी यह सपना प्रोजेक्ट वास्तविकता बन सकते हैं।

(लेखक अध्यक्ष, ANAROCK संपत्ति सलाहकार)