ಸರಕು ಮತ್ತು ಸೇವಾ ತೆರಿಗೆ ಅಥವಾ ಫ್ಲ್ಯಾಟ್ಗಳ ಮೇಲಿನ ಜಿಎಸ್ಟಿ ಮನೆ ಖರೀದಿದಾರರು ಆಸ್ತಿಯನ್ನು ಖರೀದಿಸುವಾಗ ಪಾವತಿಸಬೇಕಾದ ಹಲವು ತೆರಿಗೆಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಇದು ಜುಲೈ, 2017 ರಲ್ಲಿ ಜಾರಿಗೆ ಬಂದಿತು ಮತ್ತು ಅಂದಿನಿಂದ, ಈ ತೆರಿಗೆ ಆಡಳಿತದಲ್ಲಿ ಈಗಾಗಲೇ ಅನೇಕ ಬದಲಾವಣೆಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಈ ಲೇಖನದಲ್ಲಿ, ನಾವು ಸಾಮಾನ್ಯವಾಗಿ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಮತ್ತು ಮನೆ ಖರೀದಿದಾರರ ಮೇಲೆ ಜಿಎಸ್ಟಿ ಪ್ರಭಾವವನ್ನು ಪರಿಶೀಲಿಸುತ್ತೇವೆ.

ಜಿಎಸ್ಟಿ ಅನುಷ್ಠಾನಕ್ಕೆ ಮೊದಲು ತೆರಿಗೆಗಳು

ಜಿಎಸ್ಟಿ ಜಾರಿಗೆ ಬರುವ ಮೊದಲು, ಕಟ್ಟಡಗಳ ಮೇಲೆ ವಿವಿಧ ರೀತಿಯ ರಾಜ್ಯ ಮತ್ತು ಕೇಂದ್ರ ತೆರಿಗೆಗಳನ್ನು ವಿಧಿಸಲಾಯಿತು (ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಯೋಜನೆಯ ನಿರ್ಮಾಣದ ಉದ್ದಕ್ಕೂ). ಈ ತೆರಿಗೆಗಳು ಯೋಜನೆಯನ್ನು ಅಭಿವೃದ್ಧಿಪಡಿಸುವ ವೆಚ್ಚವನ್ನು ಹೆಚ್ಚಿಸಿವೆ (ಡೆವಲಪರ್ಗಳಿಗೆ). ಆದಾಗ್ಯೂ, ಈ ತೆರಿಗೆಯ ಹೊಣೆಗಾರಿಕೆಯ ವಿರುದ್ಧ ಬಿಲ್ಡರ್ಗಳಿಗೆ ಯಾವುದೇ ಸಾಲವನ್ನು ನೀಡಲಾಗಿಲ್ಲ.

ಜಿಎಸ್ಟಿ ಜಾರಿಗೆ ಬರುವ ಮೊದಲು ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಅಭಿವರ್ಧಕರು ಪಾವತಿಸಬೇಕಾದ ಕೆಲವು ತೆರಿಗೆಗಳು: ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆ (ವ್ಯಾಟ್), ಕೇಂದ್ರ ಅಬಕಾರಿ, ಪ್ರವೇಶ ತೆರಿಗೆ, ಎಲ್ಬಿಟಿ, ಆಕ್ಟ್ರಾಯ್, ಸೇವಾ ತೆರಿಗೆ ಮತ್ತು ಹೆಚ್ಚಿನವು.

ಈ ತೆರಿಗೆಗಳಿಂದಾಗಿ ಬಿಲ್ಡರ್ಗೆ ಆಗುವ ವೆಚ್ಚವನ್ನು ಆಸ್ತಿಯ ಖರೀದಿದಾರರಿಗೆ ವರ್ಗಾಯಿಸಲಾಯಿತು.

ಇದಲ್ಲದೆ, ಖರೀದಿದಾರರು ವಿವಿಧ ತೆರಿಗೆಗಳು ಮತ್ತು ಅನ್ವಯವಾಗುವ ದರಗಳ ಬಗ್ಗೆ ಕಡಿಮೆ ಸ್ಪಷ್ಟತೆಯನ್ನು ಹೊಂದಿದ್ದರಿಂದ, ಅಭಿವರ್ಧಕರು ಸಹ ಸಂಖ್ಯೆಗಳನ್ನು ಕುಶಲತೆಯಿಂದ ನಿರ್ವಹಿಸುವ ಸ್ಥಿತಿಯಲ್ಲಿದ್ದರು, ಒಪ್ಪಂದವನ್ನು ತಮ್ಮ ಉತ್ತಮ ಲಾಭಕ್ಕಾಗಿ ಇಟ್ಟುಕೊಳ್ಳುತ್ತಾರೆ. ಸಾಮಾನ್ಯ ಖರೀದಿದಾರರಿಗೆ, ಆಸ್ತಿ ನಿರ್ಮಾಣಕ್ಕೆ ಅನ್ವಯವಾಗುವ ವ್ಯಾಟ್, ಕೇಂದ್ರ ಅಬಕಾರಿ, ಪ್ರವೇಶ ತೆರಿಗೆ, ಎಲ್ಬಿಟಿ, ಆಕ್ಟ್ರಾಯ್ ಮತ್ತು ಸೇವಾ ತೆರಿಗೆ ದರವನ್ನು ಕಂಡುಹಿಡಿಯುವುದು ಒಂದು ಹತ್ತುವಿಕೆ ಕಾರ್ಯವಾಗಿದೆ.

ಜಿಎಸ್ಟಿ ಅನುಷ್ಠಾನದ ನಂತರ ತೆರಿಗೆಗಳು

ಸ್ವಾತಂತ್ರ್ಯದ ನಂತರ ಭಾರತದಲ್ಲಿ ಅತಿದೊಡ್ಡ ತೆರಿಗೆ ಸುಧಾರಣೆಯಾಗಿ ಜಿಎಸ್ಟಿ ಆಡಳಿತವನ್ನು ಜುಲೈ 1, 2017 ರಂದು ಭಾರತದಲ್ಲಿ ಪ್ರಾರಂಭಿಸಲಾಯಿತು. ತೆರಿಗೆದಾರರಿಗೆ ಏಕರೂಪದ ಆಡಳಿತವನ್ನು ನೀಡಲು ಜಿಎಸ್ಟಿ ಅನೇಕ ಪರೋಕ್ಷ ತೆರಿಗೆಗಳನ್ನು ರದ್ದುಗೊಳಿಸಿತು. ಆರಂಭದಲ್ಲಿ, ರಿಯಲ್ ಎಸ್ಟೇಟ್ಗಾಗಿ ಜಿಎಸ್ಟಿ ಹೆಚ್ಚಾಗಿತ್ತು ಆದರೆ ನರೇಂದ್ರ ಮೋದಿ ಅಧಿಕಾರಕ್ಕೆ ಬಂದ ನಂತರ, ಸರ್ಕಾರವು 2019 ರಲ್ಲಿ ತೆರಿಗೆ ದರವನ್ನು ಕಡಿಮೆ ಮಾಡಿ ಕ್ರಾಂತಿಕಾರಿ ತೆರಿಗೆ ಆಡಳಿತವನ್ನು ಪ್ರಾರಂಭಿಸಿತು. ಆಸ್ತಿಗಳನ್ನು ಸಾಮಾನ್ಯ ಜನರಿಗೆ ಹೆಚ್ಚು ಕೈಗೆಟುಕುವಂತೆ ಮಾಡಲು ಮತ್ತು ಮಹತ್ವಾಕಾಂಕ್ಷೆಯನ್ನು ಉತ್ತೇಜಿಸಲು ಇದನ್ನು ಮಾಡಲಾಯಿತು ‘2022 ರ ವೇಳೆಗೆ ಎಲ್ಲರಿಗೂ ವಸತಿ’ ಗುರಿ.

ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಮೇಲೆ ಜಿಎಸ್ಟಿ ದರ

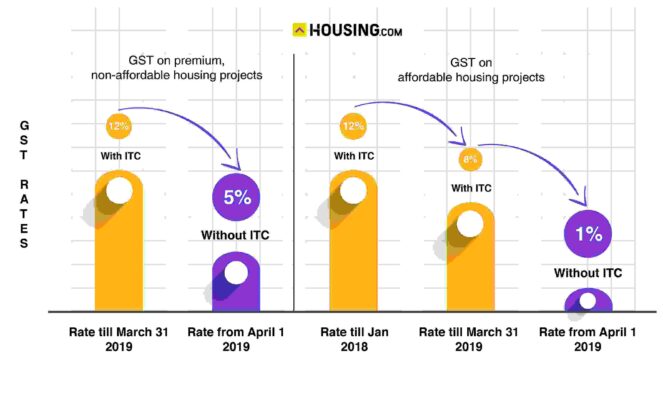

ದೀರ್ಘಕಾಲದ ಮಂದಗತಿಯ ಮಧ್ಯೆ ಬೇಡಿಕೆಯನ್ನು ಅನುಕರಿಸುವ ಉದ್ದೇಶದಿಂದ, ಆಸ್ತಿ ವಹಿವಾಟಿನ ಮೇಲಿನ ಜಿಎಸ್ಟಿ ದರವನ್ನು ಸರ್ಕಾರ ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆ ಮಾಡಿದೆ. ಇದು ಒಟ್ಟಾರೆ ಖರೀದಿಯಲ್ಲಿ ಖರೀದಿದಾರರ ಪಾವತಿಯನ್ನು 4% -6% ರಷ್ಟು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ ಎಂದು ತಜ್ಞರು ನಂಬುತ್ತಾರೆ.

| ಆಸ್ತಿ ಪ್ರಕಾರ | ಮಾರ್ಚ್ 2019 ರವರೆಗೆ ಜಿಎಸ್ಟಿ ದರ | ಏಪ್ರಿಲ್ 2019 ರಿಂದ ಜಿಎಸ್ಟಿ ದರ |

| ಕೈಗೆಟುಕುವ ಮನೆ | ಐಟಿಸಿಯೊಂದಿಗೆ 8% | ಐಟಿಸಿ ಇಲ್ಲದೆ 1% |

| ಕೈಗೆಟುಕುವ ವಸತಿ ಇಲ್ಲ | ಐಟಿಸಿಯೊಂದಿಗೆ 12% | ಐಟಿಸಿ ಇಲ್ಲದೆ 5% |

ಇನ್ಪುಟ್ ಟ್ಯಾಕ್ಸ್ ಕ್ರೆಡಿಟ್ (ಐಟಿಸಿ) ಇಲ್ಲದ ಹೊಸ ತೆರಿಗೆ ದರ ಎಲ್ಲಾ ಹೊಸ ಯೋಜನೆಗಳಿಗೆ ಅನ್ವಯಿಸುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಬಿಲ್ಡರ್ಗಳು ತಮ್ಮ ಪ್ರಸ್ತುತ ಯೋಜನೆಗಳಿಗಾಗಿ ಹಳೆಯ ಮತ್ತು ಹೊಸ ದರಗಳ ನಡುವೆ 2019 ರ ಮೇ 20 ರೊಳಗೆ ಆಯ್ಕೆ ಮಾಡಲು ಒಂದು-ಬಾರಿ ಆಯ್ಕೆಯನ್ನು ನೀಡಲಾಯಿತು. ಮಾರ್ಚ್ 31, 2019 ರವರೆಗೆ ಅಪೂರ್ಣವಾಗಿರುವ ಯೋಜನೆಗಳಿಗೆ ಈ ಪ್ರಸ್ತಾಪವು ಮಾನ್ಯವಾಗಿತ್ತು. ಐಟಿಸಿ ಅನುಪಸ್ಥಿತಿಯಲ್ಲಿ ಡೆವಲಪರ್ ಸಮುದಾಯವು ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಯ ಬಗ್ಗೆ ಕಳವಳ ವ್ಯಕ್ತಪಡಿಸಿದ ನಂತರ ಸರ್ಕಾರದ ನಿರ್ಧಾರವು ಬಂದಿತು.

ಜಿಎಸ್ಟಿ ಅಡಿಯಲ್ಲಿ ಇನ್ಪುಟ್ ಟ್ಯಾಕ್ಸ್ ಕ್ರೆಡಿಟ್ (ಐಟಿಸಿ) ಎಂದರೇನು?

ಜಿಎಸ್ಟಿ ಕಾನೂನಿನ ಒಂದು ವಿಶಿಷ್ಟ ಲಕ್ಷಣವೆಂದರೆ ಅದರ ಐಟಿಸಿ ವ್ಯವಸ್ಥೆ, ಇದು ಭಾರತದ ಹಿಂದಿನ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯಿಂದ ಭಿನ್ನವಾಗಿದೆ. ವಸತಿ ಯೋಜನೆಯ ಪ್ರಾರಂಭದಿಂದ, ಅದು ಪೂರ್ಣಗೊಳ್ಳುವವರೆಗೆ, ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಡೆವಲಪರ್ ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಖರೀದಿಗೆ ಅನೇಕ ಬಾರಿ ತೆರಿಗೆ ಪಾವತಿಸುತ್ತಾರೆ. ಜಿಎಸ್ಟಿ ಆಡಳಿತದಲ್ಲಿ, ಬಿಲ್ಡರ್ ತನ್ನ ಟ್ಪುಟ್ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಿದಾಗ ಇನ್ಪುಟ್ ಟ್ಯಾಕ್ಸ್ ಕ್ರೆಡಿಟ್ ಪಡೆಯುತ್ತಾನೆ.

ಉದಾಹರಣೆ:

ಡೆವಲಪರ್ ತನ್ನ ಅಂತಿಮ ಉತ್ಪನ್ನದ ಮೇಲೆ 25000 ರೂಗಳನ್ನು ತೆರಿಗೆಯಾಗಿ ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ. ಸ್ಟೀಲ್, ಸಿಮೆಂಟ್, ಪೇಂಟ್ ಮುಂತಾದ ವಸ್ತುಗಳನ್ನು ಖರೀದಿಸುವಾಗ ಬಿಲ್ಡರ್ ಈಗಾಗಲೇ 21000 ರೂಗಳನ್ನು ಇನ್ಪುಟ್ ಟ್ಯಾಕ್ಸ್ ಆಗಿ ಪಾವತಿಸಿದ್ದಾರೆ. ಆದ್ದರಿಂದ, ಈ ಸನ್ನಿವೇಶದಲ್ಲಿ, ಇನ್ಪುಟ್ ಟ್ಯಾಕ್ಸ್ ಕ್ರೆಡಿಟ್ ಅನ್ನು ಹೊಂದಿಸಿದ ನಂತರ ಅವರು ಕೇವಲ 4000 ರೂಗಳನ್ನು ತೆರಿಗೆಯಾಗಿ ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ.

ನಿರ್ಮಾಣ ಸೇವೆಗಳಲ್ಲಿ ಜಿಎಸ್ಟಿ

ಭಾರತದಲ್ಲಿ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ನೇರವಾಗಿ ಜಿಎಸ್ಟಿ ಆಡಳಿತದ ವ್ಯಾಪ್ತಿಗೆ ಬರುವುದಿಲ್ಲವಾದರೂ, ಹೊಸ ಆಡಳಿತದಡಿಯಲ್ಲಿ ಈ ವಲಯದ ವಿವಿಧ ಚಟುವಟಿಕೆಗಳು ಮತ್ತು ಸೇವೆಗಳಿಗೆ ತೆರಿಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ. ಭಾರತದಲ್ಲಿ ಜಿಎಸ್ಟಿ ಆಡಳಿತದಲ್ಲಿ ನಿರ್ಮಾಣ ಕ್ಷೇತ್ರದಲ್ಲಿ ಸಂಬಂಧಿತ ಚಟುವಟಿಕೆಗಳಿಗೆ ತೆರಿಗೆ ವಿಧಿಸುವ ದರಗಳು ಹೀಗಿವೆ:

| ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿದ್ದ ಮನೆಯನ್ನು ಪಿಎಂಎವೈ ಕ್ರೆಡಿಟ್-ಲಿಂಕ್ಡ್ ಸಬ್ಸಿಡಿ ಸ್ಕೀಮ್ (ಸಿಎಲ್ಎಸ್ಎಸ್) ಅಡಿಯಲ್ಲಿ ಖರೀದಿಸಲಾಗಿದೆ. | 8% |

| ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿದ್ದ ಮನೆಯನ್ನು ಸಬ್ಸಿಡಿ ಇಲ್ಲದೆ ಖರೀದಿಸಲಾಗುತ್ತದೆ | 12% |

| ಕೈಗೆಟುಕುವ ವಸತಿಗಾಗಿ ಒಪ್ಪಂದ | 12% |

ಜಿಎಸ್ಟಿ ಪ್ರಕಾರ ಕೈಗೆಟುಕುವ ವಸತಿ ಎಂದರೇನು?

ಭಾರತದಲ್ಲಿ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ನೇರವಾಗಿ ಜಿಎಸ್ಟಿ ಆಡಳಿತವನ್ನು ಒಳಗೊಂಡಿಲ್ಲವಾದರೂ, ಈ ವಲಯದ ವಿವಿಧ ಚಟುವಟಿಕೆಗಳು ಮತ್ತು ಸೇವೆಗಳಿಗೆ ಹೊಸ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ. ಸರ್ಕಾರ ನಿರ್ಧರಿಸಿದ ವ್ಯಾಖ್ಯಾನದ ಪ್ರಕಾರ, 45 ಲಕ್ಷ ರೂ.ಗಳ ಮೌಲ್ಯದ ವಸತಿ ಘಟಕಗಳು ಕೈಗೆಟುಕುವ ವಸತಿ ಎಂದು ಅರ್ಹತೆ ಪಡೆದಿವೆ. ಆದಾಗ್ಯೂ, ಘಟಕವು ಕೆಲವು ಅಳತೆಗಳಿಗೆ ಅನುಗುಣವಾಗಿರಬೇಕು. ಮಹಾನಗರದಲ್ಲಿನ ವಸತಿ ಘಟಕವು 45 ಲಕ್ಷ ರೂ.ಗಳವರೆಗೆ ವೆಚ್ಚವಾಗಿದ್ದರೆ ಮತ್ತು 60 ಚದರ ಮೀಟರ್ (ಕಾರ್ಪೆಟ್ ಪ್ರದೇಶ) ವರೆಗಿನ ಅಳತೆಯಿದ್ದರೆ ಕೈಗೆಟುಕುವ ಮನೆಯಾಗಲು ಅರ್ಹತೆ ಪಡೆಯುತ್ತದೆ. ದಿಲ್ಲಿ-ಎನ್ಸಿಆರ್, ಬೆಂಗಳೂರು, ಚೆನ್ನೈ, ಹೈದರಾಬಾದ್, ಮುಂಬೈ-ಮುಂಬೈ ಮೆಟ್ರೋಪಾಲಿಟನ್ ಪ್ರದೇಶ ಮತ್ತು ಕೋಲ್ಕತಾಗಳನ್ನು ಮಹಾನಗರಗಳಾಗಿ ವರ್ಗೀಕರಿಸಲಾಗಿದೆ. ಭಾರತದಲ್ಲಿ ಮೇಲೆ ತಿಳಿಸಿದ ಮನೆಗಳನ್ನು ಹೊರತುಪಡಿಸಿ ಬೇರೆ ಯಾವುದೇ ನಗರದ ವಸತಿ ಘಟಕವು 45 ಲಕ್ಷ ರೂ.ಗಳವರೆಗೆ ವೆಚ್ಚವಾಗಿದ್ದರೆ ಮತ್ತು 90 ಚದರ ಮೀಟರ್ ಕಾರ್ಪೆಟ್ ಪ್ರದೇಶವನ್ನು ಹೊಂದಿದ್ದರೆ ಕೈಗೆಟುಕುವ ಮನೆಯಾಗಲು ಅರ್ಹತೆ ಪಡೆಯುತ್ತದೆ.

ವಸತಿ ಸಂಘಗಳಿಗೆ ನಿರ್ವಹಣೆ ಶುಲ್ಕದ ಮೇಲೆ ಜಿಎಸ್ಟಿ

ಫ್ಲಾಟ್ ಮಾಲೀಕರು ತಮ್ಮ ವಸತಿ ಸಮಾಜಕ್ಕೆ ಕನಿಷ್ಠ 7,500 ರೂಗಳನ್ನು ನಿರ್ವಹಣಾ ಶುಲ್ಕವಾಗಿ ಪಾವತಿಸಿದರೆ ವಸತಿ ಆಸ್ತಿಯ ಮೇಲೆ 18% ಜಿಎಸ್ಟಿ ಪಾವತಿಸಲು ಹೊಣೆಗಾರರಾಗಿದ್ದಾರೆ. ಪ್ರತಿ ಫ್ಲಾಟ್ಗೆ ತಿಂಗಳಿಗೆ 7,500 ರೂ. ಸಂಗ್ರಹಿಸುವ ವಸತಿ ಸಂಘಗಳು ಅಥವಾ ನಿವಾಸಿಗಳ ಕಲ್ಯಾಣ ಸಂಘಗಳು (ಆರ್ಡಬ್ಲ್ಯುಎ) ಸಹ ಸಂಪೂರ್ಣ ಮೊತ್ತದ ಮೇಲೆ 18% ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ. ಆದರೆ, ವಾರ್ಷಿಕ 20 ಲಕ್ಷ ರೂ.ಗಿಂತ ಕಡಿಮೆ ವಹಿವಾಟು ಹೊಂದಿರುವ ವಸತಿ ಸಂಘಗಳಿಗೆ ಜಿಎಸ್ಟಿ ಪಾವತಿಸುವುದರಿಂದ ವಿನಾಯಿತಿ ನೀಡಲಾಗಿದೆ.

ಜಿಎಸ್ಟಿ ಅನ್ವಯವಾಗಬೇಕಾದರೆ, ಎರಡೂ ಷರತ್ತುಗಳು ಅನ್ವಯವಾಗಬೇಕು – ಅಂದರೆ,

- ಪ್ರತಿಯೊಬ್ಬ ಸದಸ್ಯರು ನಿರ್ವಹಣಾ ಶುಲ್ಕವಾಗಿ ತಿಂಗಳಿಗೆ 7500 ರೂ.

- ಆರ್ಡಬ್ಲ್ಯೂಎಯ ವಾರ್ಷಿಕ ವಹಿವಾಟು 20 ಲಕ್ಷ ರೂ.ಗಿಂತ ಹೆಚ್ಚಿರಬೇಕು.

ಸರ್ಕಾರವು ಸಂಪೂರ್ಣ ಮೊತ್ತವನ್ನು ತೆರಿಗೆಗೆ ಒಳಪಡಿಸುತ್ತದೆ ಎಂದು ಸ್ಪಷ್ಟಪಡಿಸಿದೆ (ಒಂದು ವೇಳೆ ಸದಸ್ಯರಿಗೆ ಶುಲ್ಕಗಳು ತಿಂಗಳಿಗೆ 7500 ರೂಗಳನ್ನು ಮೀರಿದರೆ). ಉದಾಹರಣೆಗೆ, ನಿರ್ವಹಣಾ ಶುಲ್ಕಗಳು ಪ್ರತಿ ಸದಸ್ಯರಿಗೆ ತಿಂಗಳಿಗೆ 9000 ರೂ. ಆಗಿದ್ದರೆ, ಫ್ಲ್ಯಾಟ್ಗಳ ಮೇಲಿನ 18% ಜಿಎಸ್ಟಿಯನ್ನು 9000 ರೂ.ಗಳ ಸಂಪೂರ್ಣ ಮೊತ್ತಕ್ಕೆ ಪಾವತಿಸಲಾಗುವುದು. ಇದು ಕೇವಲ 1500 ರೂ. (9000 ರೂ. 7500 ರೂ.) ಆಗುವುದಿಲ್ಲ. ಅಲ್ಲದೆ, ಒಂದೇ ವಸತಿ ಸಮಾಜದಲ್ಲಿ ಅನೇಕ ಫ್ಲ್ಯಾಟ್ಗಳನ್ನು ಹೊಂದಿರುವ ಮಾಲೀಕರಿಗೆ ಪ್ರತಿ ಘಟಕಕ್ಕೆ ಪ್ರತ್ಯೇಕವಾಗಿ ತೆರಿಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ.

ಆರ್ಡಬ್ಲ್ಯೂಎಗಳು ಈ ಕೆಳಗಿನವುಗಳಿಂದ ಪಾವತಿಸುವ ತೆರಿಗೆಯ ಮೇಲೆ “ಐಟಿಸಿ” ಪಡೆಯಲು ಹಕ್ಕು ಹೊಂದಿವೆ: ಬಂಡವಾಳ ಸರಕುಗಳು (ಜನರೇಟರ್ಗಳು, ನೀರಿನ ಪಂಪ್ಗಳು, ಲಾನ್ ಪೀಠೋಪಕರಣಗಳು, ಇತ್ಯಾದಿ), ವಸತಿ ಸರಕುಗಳು (ಟ್ಯಾಪ್ಗಳು, ಕೊಳವೆಗಳು, ಇತರ ನೈರ್ಮಲ್ಯ / ಯಂತ್ರಾಂಶ ಫಿಟ್ಟಿಂಗ್ ಇತ್ಯಾದಿ), ಮತ್ತು ದುರಸ್ತಿ ಮತ್ತು ನಿರ್ವಹಣೆ ಸೇವೆಗಳಂತಹ ಇನ್ಪುಟ್ ಸೇವೆಗಳು.

ಬಾಡಿಗೆಗೆ ಜಿಎಸ್ಟಿ

ಭೂಮಾಲೀಕರು ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಬಾಡಿಗೆ ಆದಾಯದ ಮೇಲೆ ಜಿಎಸ್ಟಿ ಪಾವತಿಸಬೇಕಾಗಿಲ್ಲ, ಅಲ್ಲಿಯವರೆಗೆ ಅವರ ಆವರಣವನ್ನು ವಸತಿ ಉದ್ದೇಶಗಳಿಗಾಗಿ ನೀಡಲಾಗುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಜಿಎಸ್ಟಿ ಆಡಳಿತವು ವಸತಿ ಆಸ್ತಿಯನ್ನು ವ್ಯಾಪಾರ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಬಾಡಿಗೆಗೆ ಸೇವೆಗಳ ಪೂರೈಕೆ ಎಂದು ಪರಿಗಣಿಸುತ್ತದೆ. ಹೀಗಾಗಿ, ಇದು ತನ್ನ ವ್ಯಾಪ್ತಿಯಲ್ಲಿ ಬಾಡಿಗೆ ಆದಾಯವನ್ನು ಒಳಗೊಂಡಿದೆ. ಹೊಸ ಆಡಳಿತದ ಅಡಿಯಲ್ಲಿ ಅಂತಹ ಬಾಡಿಗೆ ಆದಾಯದ ಮೇಲೆ ವಸತಿ ಫ್ಲ್ಯಾಟ್ಗಳ ಮೇಲೆ 18% ಜಿಎಸ್ಟಿ ವಿಧಿಸಲಾಗುತ್ತದೆ (ವರ್ಷಕ್ಕೆ ಬಾಡಿಗೆ ಮೊತ್ತವು 20 ಲಕ್ಷ ರೂ.ಗಳನ್ನು ಮೀರಿದರೆ). ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಭೂಮಾಲೀಕರು ತಮ್ಮ ಬಾಡಿಗೆ ಆದಾಯದ ಮೇಲೆ ಜಿಎಸ್ಟಿ ಪಾವತಿಸಲು ತಮ್ಮನ್ನು ನೋಂದಾಯಿಸಿಕೊಳ್ಳಬೇಕು.

ಸೇವಾ ತೆರಿಗೆ ನಿಯಮದಂತೆ, ಜಿಎಸ್ಟಿ ಅನ್ವಯಿಸುವ ಮಿತಿ ಮಿತಿಯನ್ನು ವಾರ್ಷಿಕ 10 ಲಕ್ಷ ರೂ.ಗಳಿಂದ 20 ಲಕ್ಷ ರೂ.ಗೆ ಹೆಚ್ಚಿಸಲಾಗಿದೆ. ಆದ್ದರಿಂದ, ಸೇವಾ ತೆರಿಗೆ ಆಡಳಿತದ ವ್ಯಾಪ್ತಿಗೆ ಒಳಪಟ್ಟ ಅನೇಕ ಭೂಮಾಲೀಕರು ಜಿಎಸ್ಟಿ ಅಡಿಯಲ್ಲಿ ಪರೋಕ್ಷ ತೆರಿಗೆ ನಿವ್ವಳದಿಂದ ಹೊರಬರುತ್ತಾರೆ. ವಾಣಿಜ್ಯ ಆಸ್ತಿಗಳನ್ನು ಬಾಡಿಗೆಗೆ ಪಡೆದಾಗ, 18% ರಷ್ಟು ಜಿಎಸ್ಟಿ ವಿಧಿಸಲಾಗುತ್ತದೆ.

ಗೃಹ ಸಾಲಕ್ಕೆ ಜಿಎಸ್ಟಿ

ಸಾಲಗಾರನಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಗೃಹ ಸಾಲ ಮರುಪಾವತಿಯ ಮೇಲೆ ಜಿಎಸ್ಟಿಗೆ ಯಾವುದೇ ಅನ್ವಯವಾಗದಿದ್ದರೂ, ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು ಗೃಹ ಸಾಲದ ಭಾಗವಾಗಿ ಹಲವಾರು ‘ಸೇವೆಗಳನ್ನು’ ನೀಡುತ್ತವೆ. ಇವುಗಳು ಸೇವೆಗಳು ಎಂಬ ಅಂಶದ ಆಧಾರದ ಮೇಲೆ, ಜಿಎಸ್ಟಿ ಅನ್ವಯವಾಗುತ್ತದೆ. ಪರಿಣಾಮವಾಗಿ, ನೀವು ವಸತಿ ಸಾಲವನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತಿದ್ದರೆ, ಪ್ರಕ್ರಿಯೆ ಶುಲ್ಕ, ತಾಂತ್ರಿಕ ಮೌಲ್ಯಮಾಪನ ಶುಲ್ಕ ಮತ್ತು ಕಾನೂನು ಶುಲ್ಕದ ಮೇಲೆ ಬ್ಯಾಂಕ್ ಜಿಎಸ್ಟಿಯನ್ನು ವಿಧಿಸುತ್ತದೆ.

ಸರ್ಕಾರಿ ವಸತಿ ಯೋಜನೆಗಳಲ್ಲಿ ಜಿಎಸ್ಟಿ

ಸರ್ಕಾರದ ನೇತೃತ್ವದ ಮೆಗಾ ಹೌಸಿಂಗ್ ಯೋಜನೆಗಳು ಸಾಮಾನ್ಯ ಜನರಿಗೆ ಮಾತ್ರ ಹೊಸ ಆಡಳಿತದ ಅಡಿಯಲ್ಲಿ ಕೇವಲ 1% ಜಿಎಸ್ಟಿಯನ್ನು ಆಕರ್ಷಿಸುತ್ತವೆ ಎಂದು ಸರ್ಕಾರ ಸ್ಪಷ್ಟಪಡಿಸಿದೆ. ಈ ವಸತಿ ಯೋಜನೆಗಳಲ್ಲಿ ಜವಾಹರಲಾಲ್ ನೆಹರು ರಾಷ್ಟ್ರೀಯ ನಗರ ನವೀಕರಣ ಮಿಷನ್, ರಾಜೀವ್ ಆವಾಸ್ ಯೋಜನೆ, ಪ್ರಧಾನ್ ಮಂತ್ರಿ ಆವಾಸ್ ಯೋಜನೆ ಮತ್ತು ರಾಜ್ಯ ಸರ್ಕಾರಗಳ ವಸತಿ ಯೋಜನೆಗಳು ಸೇರಿವೆ.

ಕೈಗೆಟುಕುವ ಆಸ್ತಿಯ ಮೇಲೆ ಜಿಎಸ್ಟಿಯ ಪರಿಣಾಮ

ಜಿಎಸ್ಟಿಗೆ ಮುಂಚಿತವಾಗಿ, ಬಹು ತೆರಿಗೆಗಳ ಉಪಸ್ಥಿತಿಯು ಆಸ್ತಿ ಬೆಲೆಗಳ ಮೇಲೆ ಗಮನಾರ್ಹವಾಗಿ ಪರಿಣಾಮ ಬೀರಿಲ್ಲ. ಅದೇನೇ ಇದ್ದರೂ, ಇದು ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರವನ್ನು ಮನೆ ಖರೀದಿದಾರರಿಗೆ ಬೇಸರದ ಪ್ರಕ್ರಿಯೆಯನ್ನಾಗಿ ಮಾಡಿತು. ಪರಿಣಾಮವಾಗಿ, ಹೆಚ್ಚಿನ ಖರೀದಿದಾರರು ಆಸ್ತಿಯ ಅಂತಿಮ ವೆಚ್ಚವನ್ನು ಹೆಚ್ಚಿಸುವ ವಿವಿಧ ತೆರಿಗೆಗಳನ್ನು ನಿರ್ಲಕ್ಷಿಸುತ್ತಾರೆ.

ಹಲವಾರು ಆತಂಕಕಾರಿ ಸಮಸ್ಯೆಗಳು ಉಳಿದಿದ್ದರೂ, ಜಿಎಸ್ಟಿ ಮನೆ ಖರೀದಿದಾರರಿಗೆ ತಮ್ಮ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಯ ಬಗ್ಗೆ ಹಿಂದಿನ ಆಡಳಿತಕ್ಕಿಂತ ಉತ್ತಮ ಸ್ಪಷ್ಟತೆಯನ್ನು ನೀಡುತ್ತದೆ. ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಕ್ಷೇತ್ರದ ಮೇಲೆ ಜಿಎಸ್ಟಿ ಪ್ರಭಾವವು ಹೆಚ್ಚಿನ ಪಾರದರ್ಶಕತೆಗೆ ಕಾರಣವಾಗುವುದರಿಂದ, ಖರೀದಿದಾರರು ಭಾರತದಲ್ಲಿ ಆಸ್ತಿ ವಹಿವಾಟಿನ ತೆರಿಗೆಯ ಬಗ್ಗೆ ಹೆಚ್ಚಿನ ನಂಬಿಕೆಯನ್ನು ಹೊಂದಿರುತ್ತಾರೆ. ಇದಲ್ಲದೆ, ದರಗಳು ಸ್ವಲ್ಪಮಟ್ಟಿಗೆ ಕಡಿಮೆಯಾದರೂ ಗುಣಲಕ್ಷಣಗಳು ಹೆಚ್ಚು ಕೈಗೆಟುಕುವಂತಾಗಬಹುದು. ಕೈಗೆಟುಕುವ ವಸತಿ ವಿಭಾಗದಲ್ಲಿ ಫ್ಲಾಟ್ಗಳ ಖರೀದಿಯಲ್ಲಿ ಜಿಎಸ್ಟಿ ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದು ಹೇಗೆ ಎಂದು ನೋಡೋಣ:

| ಕೈಗೆಟುಕುವ ಮನೆ | ಜಿಎಸ್ಟಿ ಏಪ್ರಿಲ್ 1, 2019 ರ ಮೊದಲು | ಜಿಎಸ್ಟಿ ಏಪ್ರಿಲ್ 1, 2019 ರ ನಂತರ |

| ಪ್ರತಿ ಚದರ ಅಡಿಗೆ ಆಸ್ತಿ ವೆಚ್ಚ | Rs 3,500 | Rs 3,500 |

| ಫ್ಲಾಟ್ ಖರೀದಿಯಲ್ಲಿ ಜಿಎಸ್ಟಿ ದರ | 8% | 1% |

| ಜಿಎಸ್ಟಿ | Rs 280 | Rs 35 |

| 1500 ರೂ ವಸ್ತು ವೆಚ್ಚಕ್ಕೆ ಐಟಿಸಿ ಲಾಭ (ಸರಾಸರಿ 18%) | Rs 270 | NA |

| ಒಟ್ಟು | Rs 3,510 | Rs 3,553 |

ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿದ್ದ ವಸತಿ ಘಟಕಗಳ ಮಾರಾಟವು 2010 ರ ದಶಕದ ಆರಂಭದಲ್ಲಿ ಗರಿಷ್ಠ ನಂತರ ಕಡಿಮೆಯಾಗಿದೆ. ಜಿಎಸ್ಟಿ ಕಡಿಮೆ ಮಾಡುವ ಮೂಲಕ ಈ ವಿಭಾಗಕ್ಕೆ ಉತ್ತೇಜನ ನೀಡಲು ಸರ್ಕಾರ ಅಂದಿನಿಂದ ಹೆಜ್ಜೆ ಹಾಕಿದೆ. ಗೃಹ ಸಾಲ ಬಡ್ಡಿ ಮರುಪಾವತಿಯ ಮೇಲಿನ ತೆರಿಗೆ ಕಡಿತ ಮಿತಿಯನ್ನು ಸರ್ಕಾರ 3.50 ಲಕ್ಷ ರೂ.ಗೆ ಹೆಚ್ಚಿಸಿದೆ. ಮಧ್ಯಂತರ ಬಜೆಟ್ 2019 ರಲ್ಲಿ, ಸರ್ಕಾರವು ಹೊಸ ವಿಭಾಗವನ್ನು (80 EEA) ಸೇರಿಸಿತು, 2 ಲಕ್ಷ ರೂ.ಗಳ ಹೆಚ್ಚುವರಿ ಲಾಭವನ್ನು ನೀಡಲು, ಕೈಗೆಟುಕುವ ಆಸ್ತಿಗಳನ್ನು ಮೊದಲ ಬಾರಿಗೆ ಖರೀದಿಸುವವರಿಗೆ. ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಕ್ಷೇತ್ರದ ಮೇಲೆ ಜಿಎಸ್ಟಿ ಪರಿಣಾಮವು ಈ ವೆಚ್ಚದ ಅನುಕೂಲಗಳೊಂದಿಗೆ ಸೇರಿಕೊಂಡು ಕ್ರಮೇಣ ಖರೀದಿದಾರರ ಮನೋಭಾವವನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ.

ಈ ಮೊದಲು, ಭಾರತದಲ್ಲಿ ಬಿಲ್ಡರ್ ಗಳು ವಸತಿ ಯೋಜನೆ ಅಭಿವೃದ್ಧಿಗೆ ಭರಿಸಬೇಕಾದ ವೆಚ್ಚಗಳು ಅಬಕಾರಿ ಸುಂಕ, ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆ, ಕಸ್ಟಮ್ಸ್ ಸುಂಕ, ಒಳಹರಿವು ಮತ್ತು ಅನುಮೋದನೆ ಶುಲ್ಕಗಳ ಮೇಲಿನ ಸೇವಾ ತೆರಿಗೆ, ವಾಸ್ತುಶಿಲ್ಪಿ ವೃತ್ತಿಪರ ಶುಲ್ಕಗಳು, ಕಾರ್ಮಿಕ ಶುಲ್ಕಗಳು, ಕಾನೂನು ಶುಲ್ಕಗಳು ಮತ್ತು ಕಚ್ಚಾ ಮೇಲಿನ ಪ್ರವೇಶ ತೆರಿಗೆಗಳು ವಸ್ತುಗಳು.

ಡೆವಲಪರ್ಗಳಿಗೆ, ಬೇಡಿಕೆಯ ಹೆಚ್ಚಳವು ಅವರ ಸ್ಟಾಕ್ ಅನ್ನು ಮಾರಾಟ ಮಾಡಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ ಮತ್ತು ಆ ಮೂಲಕ ದಾಸ್ತಾನು ಮೇಲೆ ತೆರಿಗೆ ಪಾವತಿಸುವ ಬಗ್ಗೆ ಚಿಂತಿಸಬೇಕಾಗಿಲ್ಲ. “ಪ್ರೊಪ್ಟಿಗರ್.ಕಾಮ್” ನಲ್ಲಿ ಲಭ್ಯವಿರುವ ದತ್ತಾಂಶವು ಭಾರತದಲ್ಲಿ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಡೆವಲಪರ್ಗಳು ಮಾರಾಟವಾಗದ 7.23 ಲಕ್ಷ ಮನೆಗಳನ್ನು ಹೊಂದಿದೆ (ಎಂಟು ಪ್ರಧಾನ ವಸತಿ ಮಾರುಕಟ್ಟೆಗಳಲ್ಲಿ).

ಐಷಾರಾಮಿ ಆಸ್ತಿಯ ಮೇಲೆ ಜಿಎಸ್ಟಿಯ ಪರಿಣಾಮ

ಹೊಸ ಜಿಎಸ್ಟಿ ದರಗಳ ಅಡಿಯಲ್ಲಿ, ಐಷಾರಾಮಿ ಆಸ್ತಿಗಳನ್ನು ಖರೀದಿಸುವವರು ಮೊದಲಿಗಿಂತಲೂ ಹೆಚ್ಚಿನದನ್ನು ಉಳಿಸುತ್ತಾರೆ. ಐಷಾರಾಮಿ ವಿಭಾಗದಲ್ಲಿ ಫ್ಲಾಟ್ ಖರೀದಿಯಲ್ಲಿ ಜಿಎಸ್ಟಿ ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದು ಹೇಗೆ ಎಂದು ಇಲ್ಲಿ ನೋಡೋಣ:

| ಐಷಾರಾಮಿ ವಸತಿ | ಏಪ್ರಿಲ್ 1, 2019 ರ ಮೊದಲು | ಏಪ್ರಿಲ್ 1, 2019 ರ ನಂತರ |

| ಪ್ರತಿ ಚದರ ಅಡಿಗೆ ಆಸ್ತಿ ವೆಚ್ಚ | Rs 7,000 | Rs 7,000 |

| ಫ್ಲಾಟ್ ಖರೀದಿಯಲ್ಲಿ ಜಿಎಸ್ಟಿ ದರ | 12% | 5% |

| ಜಿಎಸ್ಟಿ | Rs 840 | Rs 350 |

| 13000 ರೂ. ವಸ್ತು ವೆಚ್ಚಕ್ಕೆ ಐಟಿಸಿ ಲಾಭ (ಸರಾಸರಿ 15%) | Rs 126 | Not applicable |

| ಒಟ್ಟು | Rs 7,714 | Rs 7,350 |

ಕೊರೊನಾವೈರಸ್ ಕಾಲದಲ್ಲಿ ಮಾರಾಟವನ್ನು ಪುನರುಜ್ಜೀವನಗೊಳಿಸಲು ಜಿಎಸ್ಟಿ ಬದಲಾವಣೆಯು ಹೇಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ?

ಸರ್ಕಾರವು ಈಗಾಗಲೇ ರಿಯಲ್ ಎಸ್ಟೇಟ್ಗಾಗಿ ಜಿಎಸ್ಟಿ ದರವನ್ನು ಕಡಿತಗೊಳಿಸಿದೆ ಮತ್ತು ಈ ವಲಯದ ದರಗಳನ್ನು ಮತ್ತಷ್ಟು ಕಡಿಮೆ ಮಾಡಲು ಯಾವುದೇ ಅವಕಾಶವಿಲ್ಲದಿರಬಹುದು. ಆದಾಗ್ಯೂ, ಕೊರೋನವೈರಸ್ ಸಾಂಕ್ರಾಮಿಕ ರೋಗದ ನಂತರದ ಆರ್ಥಿಕ ಬಿಕ್ಕಟ್ಟಿನಿಂದಾಗಿ, ಇತರ ಮಾರಾಟ ಮತ್ತು ಸರಕುಗಳ ಮೇಲಿನ ದರಗಳನ್ನು ಕಡಿಮೆ ಮಾಡುವುದರಿಂದ ಮನೆ ಮಾರಾಟವು ಕುಸಿದಿರುವ ಸಮಯದಲ್ಲಿ ರಿಯಲ್ ಎಸ್ಟೇಟ್ನಲ್ಲಿ ಹೂಡಿಕೆಗೆ ಪ್ರಚೋದಿಸಬಹುದು ಎಂದು ಉದ್ಯಮ ತಜ್ಞರು ಅಭಿಪ್ರಾಯಪಟ್ಟಿದ್ದಾರೆ.

ಕೈಗಾರಿಕಾ ಸಂಸ್ಥೆಗಳಾದ “ಅಸ್ಸೋಚಮ್” ಮತ್ತು “ನರೆಡ್ಕೊ”, ಸರ್ಕಾರವು ವಿವಿಧ ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮೇಲಿನ ಜಿಎಸ್ಟಿಯನ್ನು ನಿಗದಿತ ಅವಧಿಗೆ 50% ರಷ್ಟು ಕಡಿಮೆ ಮಾಡಲು ಈಗಾಗಲೇ ಸೂಚಿಸಿದೆ.

ನರೆಡ್ಕೊ ಅಧ್ಯಕ್ಷ ನಿರಂಜನ್ ಹಿರಾನಂದಾನಿ, “‘ ಖರ್ಚು ಮಾಡಲು ಹಣಕ್ಕಾಗಿ ’, ವಿವಿಧ ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮೇಲಿನ ಜಿಎಸ್ಟಿಯನ್ನು ಕಡಿಮೆ ಮಾಡುವುದು ಸರಳ ಆಯ್ಕೆಯಾಗಿದೆ. ಕಡಿಮೆ ಜಿಎಸ್ಟಿಯ ಪರಿಣಾಮವಾಗಿ ಹಣ ಹೆಚ್ಚು ಮಾರಾಟಗಾರರು ಮತ್ತು ನಿರ್ಮಾಪಕರಿಗೆ ಹೋಗುವುದರಿಂದ ಹೆಚ್ಚಿನ ವಹಿವಾಟು ನಡೆಯುತ್ತದೆ. ಇದು ಬೇಡಿಕೆಯ ಭಾಗವನ್ನು ಪರಿಣಾಮಕಾರಿಯಾಗಿ ಹೆಚ್ಚಿಸುತ್ತದೆ ಮತ್ತು ಪ್ರತಿಯಾಗಿ ಹೆಚ್ಚಿನದನ್ನು ಉತ್ಪಾದಿಸುವ ಅಗತ್ಯವನ್ನು ಸೃಷ್ಟಿಸುತ್ತದೆ. ಇದು ಕೇವಲ ವಿಭಾಗಗಳಲ್ಲಿ ಉದ್ಯೋಗವನ್ನು ಹೆಚ್ಚಿಸುವುದಲ್ಲದೆ ಕಚ್ಚಾ ವಸ್ತುಗಳ ಬೇಡಿಕೆಯನ್ನೂ ಹೆಚ್ಚಿಸುತ್ತದೆ. ಈ ಹಂತವು ಒಟ್ಟಾರೆ ಚೇತರಿಕೆಯ ದರವನ್ನು ಧನಾತ್ಮಕವಾಗಿ ಪರಿಣಾಮ ಬೀರುವ ಸಾಮರ್ಥ್ಯವನ್ನು ಹೊಂದಿದೆ. ರಿಯಲ್ ಎಸ್ಟೇಟ್ಗಾಗಿ, ಮುಂದೂಡುವುದನ್ನು ನಿಲ್ಲಿಸಲು ಮತ್ತು ‘ಖರೀದಿ’ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳಲು ಇದು ‘ಬೇಲಿ-ಕುಳಿತುಕೊಳ್ಳುವವರನ್ನು’ ಉತ್ತೇಜಿಸುತ್ತದೆ. ”

ಇದನ್ನೂ ನೋಡಿ: 2020 ರ ಹಬ್ಬದ ತುಮಾನವು COVID-19 ನಂತರ ಭಾರತದ ವಸತಿ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಸಂತೋಷವನ್ನು ತರುತ್ತದೆಯೇ?

ಜಿಎಸ್ಟಿ ಫ್ಯಾಕ್ಟ್ ಚೆಕ್: ನಿಮಗೆ ತಿಳಿದಿದೆಯೇ?

|

ಜಿಎಸ್ಟಿ ಬಗ್ಗೆ ನೀವು ತಿಳಿದುಕೊಳ್ಳಬೇಕಾದ ಸಂಗತಿಗಳು

ಸಿದ್ಧ ಮನೆಗಳಿಗೆ ಜಿಎಸ್ಟಿ ಅನ್ವಯಿಸುವುದಿಲ್ಲ; ಇದು ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿರುವ ಮನೆಗಳಿಗೆ ಮಾತ್ರ ಅನ್ವಯಿಸುತ್ತದೆ

ಜಿಎಸ್ಟಿ ತನ್ನ ಆಡಳಿತದಲ್ಲಿ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಕ್ಷೇತ್ರವನ್ನು ಒಳಗೊಂಡಿರುವುದಿಲ್ಲ ಎಂಬುದನ್ನು ಗಮನಿಸಬೇಕು. ಆಸ್ತಿ ಕಟ್ಟಡಕ್ಕೆ ಅನ್ವಯವಾಗುವ ತೆರಿಗೆ ದರವನ್ನು ‘ಕೆಲಸದ ಒಪ್ಪಂದಗಳು’ ಅಡಿಯಲ್ಲಿ ವಿಧಿಸಲಾಗುತ್ತದೆ.

ಇದಕ್ಕಾಗಿಯೇ ಡೆವಲಪರ್ಗೆ ಸಿದ್ಧವಾದ ಮನೆಗಳ ಮಾರಾಟದ ಮೇಲೆ ಜಿಎಸ್ಟಿ ವಿಧಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ. ಪೂರ್ಣಗೊಂಡ ನಂತರ ಮತ್ತು ಆಕ್ಯುಪೆನ್ಸಿ ಪ್ರಮಾಣಪತ್ರವನ್ನು ಪಡೆದ ನಂತರ, ಆಸ್ತಿಯನ್ನು ಸರಿಸಲು ಸಿದ್ಧ ಎಂದು ವರ್ಗೀಕರಿಸಲಾಗಿದೆ ಮತ್ತು ಕೆಲಸದ ಒಪ್ಪಂದದ ಪರಿಗಣನೆಯಿಂದ ಹೊರಗಿದೆ. ಸಂಕ್ಷಿಪ್ತವಾಗಿ ಹೇಳುವುದಾದರೆ, ಒಸಿಗಳನ್ನು ಇನ್ನೂ ಸ್ವೀಕರಿಸದಿರುವ ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿರುವ ಆಸ್ತಿಗಳ ಮಾರಾಟಕ್ಕೆ ಜಿಎಸ್ಟಿ ಅನ್ವಯಿಸುತ್ತದೆ.

ಹಿಂದಿನ ಆಡಳಿತದಲ್ಲಿ, ಖರೀದಿದಾರರು ಸಿದ್ಧವಾದ ಮನೆಗಳ ಖರೀದಿಗೆ ಸೇವಾ ತೆರಿಗೆಯನ್ನು ಸಹ ಪಾವತಿಸಬೇಕಾಗಿತ್ತು.

ಭೂ ವ್ಯವಹಾರಗಳಿಗೆ ಜಿಎಸ್ಟಿ ಅನ್ವಯಿಸುವುದಿಲ್ಲ

നിർമ്മാണ ചരക്കുകളുടെ ജിഎസ്ടിയുടെ പരിധിക്ക് പുറത്താണ് ഭൂമി വിൽപ്പന, കാരണം വിൽപ്പനയിൽ ഏതെങ്കിലും ചരക്കുകളോ സേവനങ്ങളോ കൈമാറ്റം ചെയ്യപ്പെടുന്നില്ല. പ്രോപ്പർട്ടി വില നിർണ്ണയിക്കുന്ന ഒരു നിർണായക ഘടകമാണ് ഭൂമിയുടെ വില. അതിനാൽ, നികുതി അടയ്ക്കാവുന്ന റിയൽ എസ്റ്റേറ്റ് ഇടപാടുകൾക്കുള്ള ഭൂമിയുടെ മൂല്യത്തിലേക്ക് മൊത്തം കരാർ മൂല്യത്തിന്റെ 33% ജിഎസ്ടി കുറയ്ക്കുന്നു.

ഉദാഹരണം: നിർമ്മാണത്തിലിരിക്കുന്ന ഒരു പ്രോപ്പർട്ടിയിൽ ജിഎസ്ടി എങ്ങനെ കണക്കാക്കാം?

100 രൂപ വിലമതിക്കുന്ന ഒരു നിർമ്മാണത്തിലിരിക്കുന്ന പ്രോപ്പർട്ടി ഒരു നിർമ്മാതാവ് ഒരു വാങ്ങുന്നയാൾക്ക് വിൽക്കുന്നുവെന്ന് കരുതുക.

കെട്ടിടത്തിന്റെ ജിഎസ്ടി കണക്കാക്കാൻ, 33 രൂപ ഭൂമിയുടെ മൂല്യമായി കണക്കാക്കും, നിർമ്മാണത്തിലെ ജിഎസ്ടി ബാക്കി 77 രൂപയ്ക്ക് മാത്രമേ ബാധകമാകൂ.

ಸ್ಟಾಂಪ್ ಡ್ಯೂಟಿ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕಗಳ ಮೇಲೆ ಜಿಎಸ್ಟಿ ಪರಿಣಾಮ

ಕಾಲಕಾಲಕ್ಕೆ ಬೇಡಿಕೆಗಳ ಹೊರತಾಗಿಯೂ, ಜಿಎಸ್ಟಿ ಆಡಳಿತವು ಜಾರಿಗೆ ಬಂದಾಗಿನಿಂದ (ಆಸ್ತಿಯ ಮೇಲಿನ ಸ್ಟಾಂಪ್ ಡ್ಯೂಟಿ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕವನ್ನು ನಿಲ್ಲಿಸಲು), ಸರ್ಕಾರವು ಈ ಮುಂಭಾಗದಲ್ಲಿ ಯಾವುದೇ ಕ್ರಮ ಕೈಗೊಂಡಿಲ್ಲ. ಆದ್ದರಿಂದ, ಭಾರತದಲ್ಲಿ ಆಸ್ತಿ ವ್ಯವಹಾರವು ಸ್ಟಾಂಪ್ ಡ್ಯೂಟಿ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕಗಳನ್ನು ಆಕರ್ಷಿಸುತ್ತಿದೆ. ರಾಜ್ಯಗಳು 5% -10% ವ್ಯಾಪ್ತಿಯಲ್ಲಿ ಸ್ಟಾಂಪ್ ಸುಂಕವನ್ನು ವಿಧಿಸಿದರೆ, ನೋಂದಣಿ ಶುಲ್ಕವು ಆಸ್ತಿ ಮೌಲ್ಯದ 1% ಅಥವಾ ಪ್ರಮಾಣಿತ ಶುಲ್ಕವಾಗಿರುತ್ತದೆ.

ಗಮನಿಸಿ: ಫ್ಲಾಟ್ ನೋಂದಣಿಯಲ್ಲಿ ಜಿಎಸ್ಟಿ: ಆಸ್ತಿಯನ್ನು ನೋಂದಾಯಿಸುವಾಗ ಪಾವತಿಸುವ ನೋಂದಣಿ ಶುಲ್ಕಗಳಲ್ಲಿ ಯಾವುದೇ ಜಿಎಸ್ಟಿ ಇಲ್ಲ.

ಭವಿಷ್ಯದಲ್ಲಿ ಜಿಎಸ್ಟಿ ಸ್ಟಾಂಪ್ ಡ್ಯೂಟಿ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕವನ್ನು ಪಡೆಯುತ್ತದೆ ಎಂದು ನಾವು ನಿರೀಕ್ಷಿಸಬಹುದೇ? ತಜ್ಞರು ಹಾಗೆ ಯೋಚಿಸುವುದಿಲ್ಲ.

ಲಕ್ನೋ ಮೂಲದ ವಕೀಲ ಪ್ರಭಾನ್ಸು ಮಿಶ್ರಾ ಅವರ ಪ್ರಕಾರ, “ಭಾರತದಲ್ಲಿ ರಾಜ್ಯಗಳು ಗಳಿಸಿದ ಆದಾಯದ ಬಹುಪಾಲು ಭಾಗವು ಆಸ್ತಿ ವ್ಯವಹಾರಗಳ ಮೇಲಿನ ಸ್ಟಾಂಪ್ ಡ್ಯೂಟಿ ಮೂಲಕ. ರಾಜ್ಯಗಳು ಈ ಆದಾಯವನ್ನು ಬಿಟ್ಟುಬಿಟ್ಟರೆ, ಖಜಾನೆಯು ಈಗಾಗಲೇ ಮಾಡಿದ್ದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ನಷ್ಟವನ್ನು ಅನುಭವಿಸುತ್ತದೆ. ಈ ಅಂಶವು ಜಿಎಸ್ಟಿ ಎರಡು ಶುಲ್ಕಗಳನ್ನು ವಿಧಿಸುವ ಸಾಧ್ಯತೆಯು ಕನಿಷ್ಠ ಭವಿಷ್ಯದಲ್ಲಿಲ್ಲ ಎಂದು ನಂಬಲು ನಮ್ಮನ್ನು ಕರೆದೊಯ್ಯುತ್ತದೆ.”

ಜಿಎಸ್ಟಿ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಟೈಮ್ಲೈನ್2000 ಮಾಜಿ ಪ್ರಧಾನಿ ಅಟಲ್ ಬಿಹಾರಿ ವಾಜಪೇಯಿ ಅವರು ಜಿಎಸ್ಟಿ ಮಾದರಿಯನ್ನು ವಿನ್ಯಾಸಗೊಳಿಸಲು ಫಲಕವನ್ನು ಸಿದ್ಧಪಡಿಸಿದ್ದಾರೆ. 2004 ಜಿಎಸ್ಟಿ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಬದಲಾಯಿಸಬೇಕೆಂದು ಮಾಜಿ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ಸಲಹೆಗಾರ ವಿಜಯ್ ಕೆಲ್ಕರ್ ಶಿಫಾರಸು ಮಾಡಿದ್ದಾರೆ. 2006 ಮಾಜಿ ಹಣಕಾಸು ಸಚಿವ ಪಿ.ಚಿದಂಬರಂ ಅವರು ತಮ್ಮ ಬಜೆಟ್ ಭಾಷಣದಲ್ಲಿ ಜಿಎಸ್ಟಿ ಅನುಷ್ಠಾನಕ್ಕೆ 2010 ರ ಏಪ್ರಿಲ್ ಅನ್ನು ನಿಗದಿಪಡಿಸಿದ್ದಾರೆ. 2011 ಮಾರ್ಚ್ 22: ಜಿಎಸ್ಟಿಯನ್ನು ಪರಿಚಯಿಸಲು ಲೋಕಸಭೆಯಲ್ಲಿ 115 ನೇ ಸಂವಿಧಾನ ತಿದ್ದುಪಡಿ ಮಸೂದೆಯನ್ನು ಸರ್ಕಾರ ಮಂಡಿಸಿದೆ. 2014 ಡಿಸೆಂಬರ್ 18: ಜಿಎಸ್ಟಿಗೆ 122 ನೇ ಸಂವಿಧಾನ ತಿದ್ದುಪಡಿ ಮಸೂದೆಯನ್ನು ಕ್ಯಾಬಿನೆಟ್ ಅಂಗೀಕರಿಸಿತು. ಡಿಸೆಂಬರ್ 19: ಎಫ್ಎಂ ಅರುಣ್ ಜೇಟ್ಲಿ (122 ನೇ) ಸಂವಿಧಾನ ತಿದ್ದುಪಡಿ ಮಸೂದೆಯನ್ನು ಲೋಕಸಭೆಯಲ್ಲಿ ಮಂಡಿಸಿದರು. 2015 ಮೇ 6: ಜಿಎಸ್ಟಿ ಸಾಂವಿಧಾನಿಕ ತಿದ್ದುಪಡಿ ಮಸೂದೆಯನ್ನು ಲೋಕಸಭೆ ಅಂಗೀಕರಿಸಿತು. ಮೇ 12: ತಿದ್ದುಪಡಿ ಮಸೂದೆಯನ್ನು ರಾಜ್ಯಸಭೆಯಲ್ಲಿ ಮಂಡಿಸಲಾಗಿದೆ. 2016 ಸೆಪ್ಟೆಂಬರ್ 2: 16 ರಾಜ್ಯಗಳು ಜಿಎಸ್ಟಿ ಮಸೂದೆಯನ್ನು ಅಂಗೀಕರಿಸುತ್ತವೆ; ಅಧ್ಯಕ್ಷರು ಮಸೂದೆಗೆ ಒಪ್ಪಿಗೆ ನೀಡುತ್ತಾರೆ. ಸೆಪ್ಟೆಂಬರ್ 12: ಜಿಎಸ್ಟಿ ಕೌನ್ಸಿಲ್ ರಚನೆಯನ್ನು ಕ್ಯಾಬಿನೆಟ್ ತೆರವುಗೊಳಿಸಿತು. ಸೆಪ್ಟೆಂಬರ್ 22-23: ಜಿಎಸ್ಟಿ ಕೌನ್ಸಿಲ್ ಮೊದಲ ಬಾರಿಗೆ ಸಭೆ ಸೇರಿತು. ನವೆಂಬರ್ 3: ಕೌನ್ಸಿಲ್ ನಾಲ್ಕು-ಚಪ್ಪಡಿ ತೆರಿಗೆ ರಚನೆಯನ್ನು 5%, 12%, 18%, ಮತ್ತು 28%, ಮತ್ತು ಐಷಾರಾಮಿ ಮತ್ತು ಪಾಪ ಸರಕುಗಳ ಹೆಚ್ಚುವರಿ ಸೆಸ್ ಅನ್ನು ನಿರ್ಧರಿಸುತ್ತದೆ. 2017 ಜುಲೈ 1: ಜಿಎಸ್ಟಿ ಹೊರಡಿಸಲಾಗಿದೆ; ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿರುವ ಗುಣಲಕ್ಷಣಗಳ ಮೇಲೆ 8% ದರವನ್ನು ಪ್ರಸ್ತಾಪಿಸಲಾಗಿದೆ. 2019 ಫೆಬ್ರವರಿ 24: ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿದ್ದ ಆಸ್ತಿಯ ಮೇಲಿನ ಜಿಎಸ್ಟಿ ದರವನ್ನು 12% ರಿಂದ 5%, ಮತ್ತು ಕೈಗೆಟುಕುವ ವಸತಿಗಳ ಮೇಲೆ 1% 8% ರಿಂದ ಕಡಿಮೆ ಮಾಡುತ್ತದೆ. ಮೇ: ಐಟಿಸಿಯೊಂದಿಗಿನ ಹಳೆಯ ಜಿಎಸ್ಟಿ ದರ ಅಥವಾ ಐಟಿಸಿ ಇಲ್ಲದ ಹೊಸ ಕಡಿಮೆ ಜಿಎಸ್ಟಿ ನಡುವೆ ಆಯ್ಕೆ ಮಾಡಲು ಸರ್ಕಾರವು ಬಿಲ್ಡರ್ಗಳಿಗೆ ಒಂದು-ಬಾರಿ ಆಯ್ಕೆಯನ್ನು ನೀಡುತ್ತದೆ. ಆಯ್ಕೆ ಮಾಡದವರು ಮೇ 20 ರ ನಂತರ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಹೊಸ ಆಡಳಿತಕ್ಕೆ ಬದಲಾಗುತ್ತಾರೆ. |

ಜಿಎಸ್ಟಿ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಬಗ್ಗೆ ಪದೇ ಪದೇ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳು

ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಅನ್ನು ಜಿಎಸ್ಟಿಯಲ್ಲಿ ಸೇರಿಸಲಾಗಿದೆಯೇ?

ಇನ್ನೂ ಒಸಿ (ಆಕ್ಯುಪೆನ್ಸಿ ಸರ್ಟಿಫಿಕೇಟ್) ಸ್ವೀಕರಿಸದ ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿರುವ ಆಸ್ತಿಗಳ ಮೇಲೆ ಜಿಎಸ್ಟಿ ಅನ್ವಯಿಸುತ್ತದೆ.

ರಿಯಲ್ ಎಸ್ಟೇಟ್ಗಾಗಿ ಭಾರತದಲ್ಲಿ ಪ್ರಸ್ತುತ ಜಿಎಸ್ಟಿ ದರ ಎಷ್ಟು?

ಏಪ್ರಿಲ್ 1, 2019 ರಿಂದ ಜಾರಿಗೆ ಬರುವಂತೆ, ಐಟಿಸಿ ಇಲ್ಲದೆ ಕೈಗೆಟುಕುವ ವಸತಿ ಅಪಾರ್ಟ್ಮೆಂಟ್ಗಳ ಮೇಲೆ 1% ಜಿಎಸ್ಟಿ ವಿಧಿಸಲಾಗಿದ್ದರೆ, ಐಟಿಸಿ ಇಲ್ಲದ 5% ಜಿಎಸ್ಟಿಯನ್ನು ಇತರ ವಸತಿ ಆಸ್ತಿಗಳ ಮೇಲೆ ವಿಧಿಸಲಾಗುತ್ತದೆ.

ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿದ್ದ ಆಸ್ತಿಗೆ ಜಿಎಸ್ಟಿ ಎಂದರೇನು?

ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿರುವ ಆಸ್ತಿಗಳ ಮೇಲೆ ಜಿಎಸ್ಟಿ ದರ ಕಡಿತದೊಂದಿಗೆ, ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿದ್ದ ಕೈಗೆಟುಕುವ ವಸತಿ ಘಟಕಗಳಿಗೆ ಜಿಎಸ್ಟಿ 1% ಆಗಿದ್ದರೆ, ಕೈಗೆಟುಕುವ ಯೋಜನೆಗಳಿಗೆ ಇದು 5%, ಇನ್ಪುಟ್ ಟ್ಯಾಕ್ಸ್ ಕ್ರೆಡಿಟ್ ಇಲ್ಲದೆ.

ಭಾರತದಲ್ಲಿ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಮೇಲೆ ಜಿಎಸ್ಟಿ ಹೇಗೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ?

ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿರುವ ವಸತಿ ವಸತಿ ಯೋಜನೆಗಳಿಗೆ ಜಿಎಸ್ಟಿ ದರವನ್ನು ಕಡಿಮೆ ಮಾಡುವ ಜಿಎಸ್ಟಿ ಕೌನ್ಸಿಲ್ ನಿರ್ಧಾರವು ಬೇಡಿಕೆಯಲ್ಲಿ ಕನಿಷ್ಠ ಎಳೆತಕ್ಕೆ ಕಾರಣವಾಗುತ್ತದೆ ಮತ್ತು ಮನೆ ಖರೀದಿದಾರರಿಗೆ ಹೆಚ್ಚು ಪಾರದರ್ಶಕತೆಯನ್ನು ತರುತ್ತದೆ.

ರಿಯಲ್ ಎಸ್ಟೇಟ್ಗೆ ಜಿಎಸ್ಟಿ ಪಾವತಿಸುವವರು ಯಾರು?

ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿರುವ ಆಸ್ತಿಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವಾಗ ಮನೆ ಖರೀದಿದಾರ ಮತ್ತು ಹೂಡಿಕೆದಾರರಿಂದ ಜಿಎಸ್ಟಿಯನ್ನು ಪಾವತಿಸಲಾಗುತ್ತದೆ.

ಐಟಿಸಿಗೆ ಹಕ್ಕು ಪಡೆಯಲು ಬಿಲ್ಡರ್ ಎಲ್ಲಾ ಸರಕು ಮತ್ತು ಸೇವೆಗಳನ್ನು ನೋಂದಾಯಿತ ಪೂರೈಕೆದಾರರಿಂದ ಖರೀದಿಸಬೇಕೇ?

ಪ್ರವರ್ತಕರು ನೋಂದಾಯಿತ ಪೂರೈಕೆದಾರರಿಂದ ಕನಿಷ್ಠ 80% ಸರಕು ಮತ್ತು ಸೇವೆಗಳನ್ನು ಖರೀದಿಸಬೇಕು.

ನಾನು ಪಿಎಂಎವೈನ ಫಲಾನುಭವಿ ಮತ್ತು ನನ್ನ ಮನೆಯ ಕಾರ್ಪೆಟ್ ಪ್ರದೇಶವು ನಡೆಯುತ್ತಿರುವ ಯೋಜನೆಯಲ್ಲಿ 150 ಚದರ ಮೀಟರ್. ಹೊಸ ದರ 1% ಗೆ ನಾನು ಅರ್ಹನಾ?

ಡೆವಲಪರ್ ಹಳೆಯ 8% ದರದಲ್ಲಿ ಅಪಾರ್ಟ್ಮೆಂಟ್ ನಿರ್ಮಾಣದ ಮೇಲೆ ತೆರಿಗೆ ಪಾವತಿಸುವ ಆಯ್ಕೆಯನ್ನು ಬಳಸದಿದ್ದರೆ, ನೀವು ಹೊಸ ಜಿಎಸ್ಟಿ ದರ 1% ಗೆ ಅರ್ಹರಾಗಿರುತ್ತೀರಿ.

ಡೆವಲಪರ್ ಭೂಮಿಯ ಮೌಲ್ಯದ ಕಡಿತವನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಬದಲು, ಒಂದು ಘಟಕದ ಮಾರಾಟದಲ್ಲಿ ಭಾಗಿಯಾಗಿರುವ ಭೂಮಿಯ ನಿಜವಾದ ಮೌಲ್ಯದ ಕಡಿತವನ್ನು ತೆಗೆದುಕೊಳ್ಳಬಹುದೇ?

ಇಲ್ಲ, ಜಿಎಸ್ಟಿ ವಿಧಿಸುವಾಗ ಭೂಮಿಯ ಮೌಲ್ಯದ ಮೂರನೇ ಒಂದು ಭಾಗದಷ್ಟು ಕಡಿತವನ್ನು ಮಾತ್ರ ನೀಡಲಾಗುತ್ತದೆ.

ಹೊಸ ಜಿಎಸ್ಟಿ ದರಗಳು ಯಾವಾಗ ಅನ್ವಯವಾಗುತ್ತವೆ?

ಐಟಿಸಿ ಇಲ್ಲದ ಹೊಸ ಜಿಎಸ್ಟಿ ದರಗಳು ಏಪ್ರಿಲ್ 1, 2019 ರ ನಂತರ ಪ್ರಾರಂಭಿಸಲಾದ ಎಲ್ಲಾ ವಸತಿ ಯೋಜನೆಗಳಿಗೆ ಅನ್ವಯಿಸುತ್ತದೆ.

ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿದ್ದ ಘಟಕಕ್ಕೆ ಪಾವತಿಯ ಭಾಗವನ್ನು ಮಾರ್ಚ್ 31, 2019 ರ ನಂತರ ಪಾವತಿಸಿದರೆ ಯಾವ ತೆರಿಗೆ ದರ ಅನ್ವಯವಾಗುತ್ತದೆ?

ಹೊಸ ಫ್ಲಾಟ್ ಜಿಎಸ್ಟಿ ದರ 2020 ಭಾಗ ಪಾವತಿಯ ಮೇಲೆ ಅನ್ವಯಿಸುತ್ತದೆ, ಬಿಲ್ಡರ್ ಹಿಂದಿನ ತೆರಿಗೆ ದರದೊಂದಿಗೆ ಹೋಗಲು ನಿರ್ಧರಿಸದಿದ್ದರೆ.

ಜಿಎಸ್ಟಿಯ 3 ವಿಧಗಳು ಯಾವುವು?

ಭಾರತದಲ್ಲಿ ಜಿಎಸ್ಟಿ ಮೂರು ವಿಧವಾಗಿದೆ: ಕೇಂದ್ರ ಸರಕು ಮತ್ತು ಸೇವಾ ತೆರಿಗೆ (CGST), ರಾಜ್ಯ ಸರಕು ಮತ್ತು ಸೇವಾ ತೆರಿಗೆ (SGST) ಅಥವಾ ಕೇಂದ್ರಾಡಳಿತ ಸರಕು ಮತ್ತು ಸೇವಾ ತೆರಿಗೆ (UTGST), ಮತ್ತು ಸಮಗ್ರ ಸರಕು ಮತ್ತು ಸೇವಾ ತೆರಿಗೆ (IGST).

Related Posts

ಕಾರ್ಪೆಟ್ ಪ್ರದೇಶ, ನಿರ್ಮಿಸಿದ ಪ್ರದೇಶ ಮತ್ತು ಮೀರಿದ ನಿರ್ಮಿಸಿದ ಪ್ರದೇಶ ಎಂದರೇನು?.

ಭಾರತದಲ್ಲಿ ಆಸ್ತಿ ವಹಿವಾಟುಗಳ ನೋಂದಣಿಗೆ ಸಂಬಂಧಿಸಿದ ಕಾನೂನುಗಳು.

ನೀವು ಅನೇಕ ಮನೆಗಳನ್ನು ಹೊಂದಿದ್ದಲ್ಲಿ ಮನೆ ಸಾಲ ಮತ್ತು ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು.

ವಕೀಲರು ಇಲ್ಲದೆ ನಿಮ್ಮ ಫ್ಲಾಟ್ ಖರೀದಿ ದಾಖಲೆಗಳನ್ನು ಪರಿಶೀಲಿಸಲು ಸಲಹೆಗಳು.

ಮನೆ ಮಾರಾಟದ ಮೇಲೆ ತೆರಿಗೆಯನ್ನು ಹೇಗೆ ಉಳಿಸುವುದು.

ಆರ್ ಇ ಆರ್ ಎ ಅಡಿಯಲ್ಲಿ ನೀವು ಯಾವಾಗ ಮತ್ತು ಹೇಗೆ ದೂರು ಸಲ್ಲಿಸಬೇಕು?.