NPS ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಸರ್ಕಾರದ ರಾಷ್ಟ್ರೀಯ ಪಿಂಚಣಿ ಯೋಜನೆಯಡಿಯಲ್ಲಿ ತಿಂಗಳಿಗೆ ಪಿಂಚಣಿ ಮೊತ್ತವನ್ನು ತಿಳಿಯಲು ಅನುಮತಿಸುತ್ತದೆ, ಇದನ್ನು ರಾಷ್ಟ್ರೀಯ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ ಅಥವಾ NPS ಯೋಜನೆ ಎಂದು ಮರುನಾಮಕರಣ ಮಾಡಲಾಗಿದೆ. NPS ಕ್ಯಾಲ್ಕುಲೇಟರ್ ತಾತ್ಕಾಲಿಕ ಪಿಂಚಣಿ ಮತ್ತು ಒಂದು NPS ಚಂದಾದಾರರು 60 ವರ್ಷ ವಯಸ್ಸಿನಲ್ಲಿ ಅಥವಾ ಮೆಚ್ಯೂರಿಟಿಯಲ್ಲಿ ನಿರೀಕ್ಷಿಸಬಹುದಾದ ಒಟ್ಟು ಮೊತ್ತವನ್ನು ವಿವರಿಸುತ್ತದೆ, ಒಬ್ಬರ ನಿಯಮಿತ ಮಾಸಿಕ ಕೊಡುಗೆಗಳು, ವರ್ಷಾಶನವನ್ನು ಖರೀದಿಸಲು ಮರುಹೂಡಿಕೆ ಮಾಡಿದ ಕಾರ್ಪಸ್ನ ಶೇಕಡಾವಾರು ಮತ್ತು ಸಂಬಂಧಿತ ದರಗಳು ಹೂಡಿಕೆ ಮತ್ತು ವರ್ಷಾಶನದ ಮೇಲಿನ ಆದಾಯ. ಪ್ರಾರಂಭಿಸದವರಿಗೆ, ಎನ್ಪಿಎಸ್ ಯೋಜನೆಯು ಸ್ವಯಂಪ್ರೇರಿತ ನಿವೃತ್ತಿ ಯೋಜನೆಯಾಗಿದ್ದು, ಇದನ್ನು ಪಿಂಚಣಿ ನಿಧಿ ನಿಯಂತ್ರಣ ಮತ್ತು ಅಭಿವೃದ್ಧಿ ಪ್ರಾಧಿಕಾರ (ಪಿಎಫ್ಆರ್ಡಿಎ) ನಿರ್ವಹಿಸುತ್ತದೆ. 18 ಮತ್ತು 65 ವರ್ಷ ವಯಸ್ಸಿನ ಎಲ್ಲಾ ಭಾರತೀಯ ನಾಗರಿಕರಿಗೆ ಲಭ್ಯವಿದೆ, NPS ಯೋಜನೆಯು ಒಬ್ಬ ವ್ಯಕ್ತಿಗೆ ನಿವೃತ್ತಿ ನಿಧಿಯನ್ನು ನಿರ್ಮಿಸುವ ಆಯ್ಕೆಯನ್ನು ನೀಡುತ್ತದೆ. ಇದನ್ನೂ ನೋಡಿ: ಅಧಿಕೃತ ಆದಾಯ ತೆರಿಗೆ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಅನ್ನು ಬಳಸಲು ಹಂತ-ವಾರು ಮಾರ್ಗದರ್ಶಿ

NPS ಕ್ಯಾಲ್ಕುಲೇಟರ್: ಆನ್ಲೈನ್ನಲ್ಲಿ ಬಳಸಲು ಹಂತ-ವಾರು ಪ್ರಕ್ರಿಯೆ

ಹಂತ 1: ರಾಷ್ಟ್ರೀಯ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ ಟ್ರಸ್ಟ್ನ (NPS ಟ್ರಸ್ಟ್) ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್ಗೆ ಭೇಟಿ ನೀಡಿ style="color: #0000ff;"> www.npstrust.org.in .

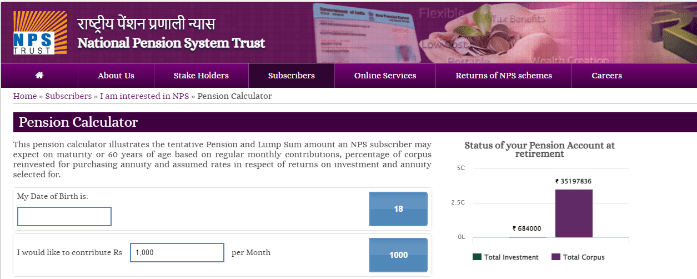

- ಹುಟ್ಟಿದ ದಿನಾಂಕ: ಇದರ ಆಧಾರದ ಮೇಲೆ, NPS ಕ್ಯಾಲ್ಕುಲೇಟರ್ ನೀವು NPS ಗೆ ಕೊಡುಗೆ ನೀಡಲು ಸಾಧ್ಯವಾಗುವ ವರ್ಷಗಳ ಸಂಖ್ಯೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

- ಹೂಡಿಕೆ ಮೊತ್ತ: NPS ಯೋಜನೆಗೆ ನಿಮ್ಮ ಮಾಸಿಕ ಕೊಡುಗೆಯನ್ನು ನಮೂದಿಸಿ.

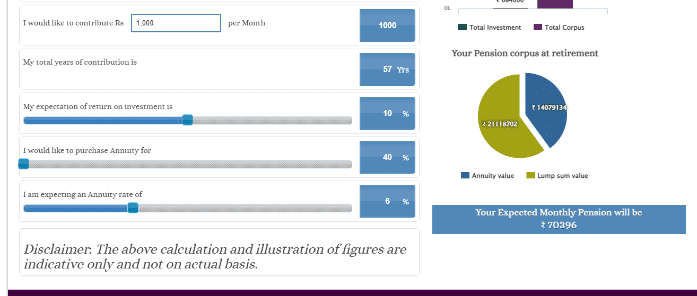

- ಹೂಡಿಕೆಯ ಮೇಲೆ ನಿರೀಕ್ಷಿತ ಲಾಭ: ನಿರೀಕ್ಷಿತ ಲಾಭವನ್ನು ಆರಿಸಿ ಬಂಡವಾಳ.

- ವರ್ಷಾಶನದ ಶೇಕಡಾವಾರು ಖರೀದಿಸಬೇಕು: ವರ್ಷಾಶನದ ಶೇಕಡಾವಾರು ಪ್ರಮಾಣವು 40% ಕ್ಕಿಂತ ಕಡಿಮೆ ಇರುವಂತಿಲ್ಲ.

- ನಿರೀಕ್ಷಿತ ವರ್ಷಾಶನ ದರ: ವರ್ಷಾಶನದ ನಿರೀಕ್ಷಿತ ದರವನ್ನು ನಮೂದಿಸಿ.

ಇದನ್ನೂ ನೋಡಿ: ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಎಂದರೇನು ಒಮ್ಮೆ ಎಲ್ಲಾ ವಿವರಗಳನ್ನು ನಮೂದಿಸಿದ ನಂತರ, NPS ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಮುಕ್ತಾಯದ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮ NPS ಖಾತೆಯ ಮೌಲ್ಯದ ವಿವರಗಳನ್ನು ತೋರಿಸುತ್ತದೆ.

NPS ಕ್ಯಾಲ್ಕುಲೇಟರ್ ನಿಮ್ಮ ಮಾಸಿಕವನ್ನು ಹೇಗೆ ಲೆಕ್ಕಾಚಾರ ಮಾಡುತ್ತದೆ ಪಿಂಚಣಿ?

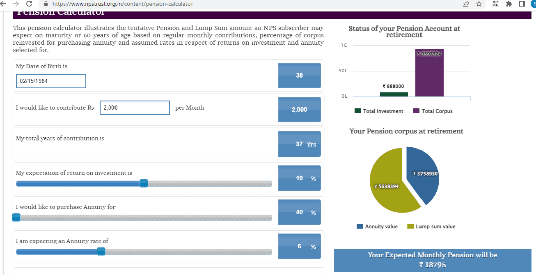

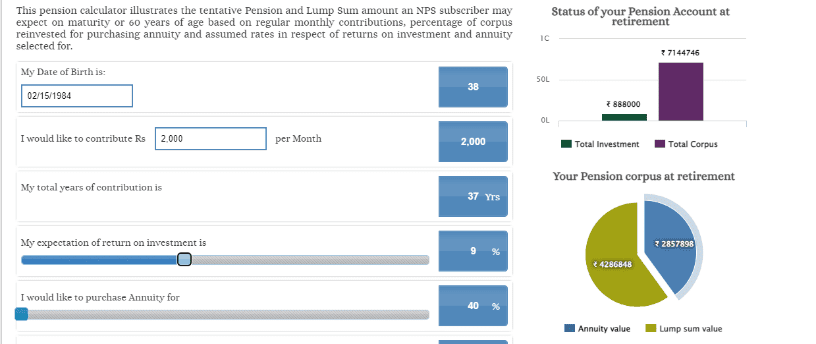

38 ವರ್ಷದ ಸುನೈನಾ ಖಾಸಗಿ ವಲಯದ ಉದ್ಯೋಗಿ ಎಂದು ಭಾವಿಸೋಣ. ಅವರು ಈಗ NPS ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲು ನಿರ್ಧರಿಸಿದ್ದಾರೆ ಮತ್ತು ಅವರು 60 ವರ್ಷ ವಯಸ್ಸಿನವರೆಗೆ ಮಾಸಿಕ 2,000 ರೂಪಾಯಿಗಳನ್ನು ಕೊಡುಗೆ ನೀಡಲು ಯೋಜಿಸಿದ್ದಾರೆ. ಅವರು ವಾರ್ಷಿಕವಾಗಿ 9% ಹೂಡಿಕೆಯ ಮೇಲೆ ಲಾಭವನ್ನು ನಿರೀಕ್ಷಿಸುತ್ತಾರೆ. ಅವರು ವರ್ಷಾಶನವನ್ನು 40% ಗೆ ಖರೀದಿಸುತ್ತಿದ್ದಾರೆ ಮತ್ತು ವರ್ಷಾಶನದ ಮೇಲೆ 7% ದರವನ್ನು ನಿರೀಕ್ಷಿಸುತ್ತಾರೆ. ಕೊಡುಗೆಯ ಒಟ್ಟು ವರ್ಷಗಳು: 37 ಒಟ್ಟು ಹೂಡಿಕೆ: ರೂ 8,88,000 ಒಟ್ಟು ಕಾರ್ಪಸ್ ರಚಿಸಲಾಗಿದೆ: ರೂ 71,44,746 ಒಟ್ಟು ಮೊತ್ತದ ಮೌಲ್ಯ: ರೂ 42,86,848 ವರ್ಷಾಶನ ಮೌಲ್ಯ: ರೂ 28,57,898 ನಿರೀಕ್ಷಿತ ಮಾಸಿಕ ಪಿಂಚಣಿ: ರೂ 14,289

FAQ ಗಳು

NPS ಯೋಜನೆ ಎಂದರೇನು?

NPS ಯೋಜನೆಯು ಪಿಂಚಣಿ ನಿಧಿ ನಿಯಂತ್ರಣ ಮತ್ತು ಅಭಿವೃದ್ಧಿ ಪ್ರಾಧಿಕಾರದಿಂದ ನಿರ್ವಹಿಸಲ್ಪಡುವ ಸ್ವಯಂಪ್ರೇರಿತ ನಿವೃತ್ತಿ ಯೋಜನೆಯಾಗಿದೆ. ಈ ಯೋಜನೆಯು ಒಬ್ಬ ವ್ಯಕ್ತಿಗೆ ನಿವೃತ್ತಿ ನಿಧಿಯನ್ನು ನಿರ್ಮಿಸುವ ಆಯ್ಕೆಯನ್ನು ನೀಡುತ್ತದೆ.

NPS ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆಯನ್ನು ಪ್ರಾರಂಭಿಸಲು ವಯಸ್ಸಿನ ಕಡಿತ ಎಷ್ಟು?

ಒಬ್ಬರು 18 ರಿಂದ 60 ರವರೆಗೆ ಎನ್ಪಿಎಸ್ ಖಾತೆಯನ್ನು ಪ್ರಾರಂಭಿಸಬಹುದು ಮತ್ತು ಅವರು 70 ವರ್ಷ ವಯಸ್ಸಿನವರೆಗೆ ಈ ಖಾತೆಗೆ ಕೊಡುಗೆ ನೀಡುವುದನ್ನು ಮುಂದುವರಿಸಬಹುದು.

ವರ್ಷಾಶನ ಎಂದರೇನು?

ವರ್ಷಾಶನವು ಹಣಕಾಸಿನ ಸಾಧನವಾಗಿದ್ದು ಅದು ನಿಮಗೆ ಆವರ್ತಕ - ಮಾಸಿಕ/ತ್ರೈಮಾಸಿಕ/ವಾರ್ಷಿಕ - ನೀವು ಆಯ್ಕೆ ಮಾಡಿದ ಅವಧಿಗೆ ಖಾತರಿಯ ದರದಲ್ಲಿ ಪಿಂಚಣಿಯನ್ನು ನೀಡುತ್ತದೆ.

NPS ಯೋಜನೆಯಲ್ಲಿ ವರ್ಷಾಶನ ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ?

ಮುಕ್ತಾಯದ ನಂತರ (60 ನೇ ವಯಸ್ಸಿನಲ್ಲಿ) NPS ಯೋಜನೆಯಿಂದ ನಿರ್ಗಮಿಸುವ ಸಮಯದಲ್ಲಿ, ಎಲ್ಲಾ ಚಂದಾದಾರರು ವರ್ಷಾಶನವನ್ನು ಖರೀದಿಸಲು ಸಂಪೂರ್ಣ NPS ಕಾರ್ಪಸ್ನ ಕನಿಷ್ಠ 40% ಅನ್ನು ಬಳಸಬೇಕಾಗುತ್ತದೆ. (ಸಂಗ್ರಹಿಸಿದ ಒಟ್ಟು ಕಾರ್ಪಸ್ ರೂ 5 ಲಕ್ಷಗಳನ್ನು ಮೀರದ ಸಂದರ್ಭಗಳಲ್ಲಿ ಈ ಷರತ್ತು ಅನ್ವಯಿಸುವುದಿಲ್ಲ.) ಅವರು ಉಳಿದ 60% ಕಾರ್ಪಸ್ ಅನ್ನು ಹಿಂಪಡೆಯಲು ಮುಕ್ತರಾಗಿದ್ದಾರೆ, ಅದು ತೆರಿಗೆ ಮುಕ್ತವಾಗಿರುತ್ತದೆ. ಇತರ 40% ಅನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ವಿಮಾ ಕಂಪನಿಯಲ್ಲಿ ಹೂಡಿಕೆಯಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ, ಇದು ಚಂದಾದಾರರಿಗೆ ಸ್ಥಿರ ಮಧ್ಯಂತರಗಳಲ್ಲಿ ಆದಾಯವನ್ನು ನೀಡುತ್ತದೆ. 60 ವರ್ಷಕ್ಕಿಂತ ಮೊದಲು ಅಕಾಲಿಕವಾಗಿ ನಿರ್ಗಮಿಸುವವರು ವರ್ಷಾಶನವನ್ನು ಖರೀದಿಸಲು ಕಾರ್ಪಸ್ನ 80% ಅನ್ನು ಬಳಸಬೇಕಾಗುತ್ತದೆ ಮತ್ತು 20% ಒಟ್ಟು ಮೊತ್ತವನ್ನು ಮಾತ್ರ ಹಿಂಪಡೆಯಬಹುದು ಎಂಬುದನ್ನು ಗಮನಿಸಿ.

NPS ಯೋಜನೆಯಲ್ಲಿ ವಿವಿಧ ರೀತಿಯ ವರ್ಷಾಶನಗಳು ಯಾವುವು?

ವರ್ಷಾಶನ ಸೇವಾ ಪೂರೈಕೆದಾರರು NPS ಚಂದಾದಾರರಿಗೆ ಈ ಕೆಳಗಿನ ರೀತಿಯ ವರ್ಷಾಶನಗಳನ್ನು ನೀಡುತ್ತಾರೆ: 1. ಪಾಲಿಸಿದಾರರಿಗೆ ಜೀವನಕ್ಕಾಗಿ ಏಕರೂಪದ ದರದಲ್ಲಿ ಪಾವತಿಸಬೇಕಾದ ಪಿಂಚಣಿ (ವರ್ಷಾಶನ). 2. ಐದು, ಅಥವಾ 10, ಅಥವಾ 15, ಅಥವಾ 20 ವರ್ಷಗಳವರೆಗೆ ಪಾವತಿಸಬೇಕಾದ ಪಿಂಚಣಿ (ವರ್ಷಾಶನ) ನಿಶ್ಚಿತ ಮತ್ತು ನಂತರ, ಪಿಂಚಣಿದಾರರು ಜೀವಂತವಾಗಿರುವವರೆಗೆ. 3. ಜೀವನಕ್ಕಾಗಿ ಪಿಂಚಣಿ (ವರ್ಷಾಶನ) ಮತ್ತು ಪಾಲಿಸಿದಾರನ ಮರಣದ ನಂತರ ಖರೀದಿ ಬೆಲೆಯ ಹಿಂತಿರುಗುವಿಕೆ. 4. ಜೀವನಕ್ಕಾಗಿ ಪಾವತಿಸಬೇಕಾದ ಪಿಂಚಣಿ (ವರ್ಷಾಶನ) ಮತ್ತು ವಾರ್ಷಿಕ 3% ರಷ್ಟು ಸರಳ ದರದಲ್ಲಿ ಹೆಚ್ಚಾಗುತ್ತದೆ. 5. ಪಾಲಿಸಿದಾರನ ಮರಣದ ನಂತರ ಅವನ/ಅವಳ ಜೀವಿತಾವಧಿಯಲ್ಲಿ ಸಂಗಾತಿಗೆ ವರ್ಷಾಶನದ 50% ಅನ್ನು ಪಾವತಿಸುವ ನಿಬಂಧನೆಯೊಂದಿಗೆ ಜೀವನಕ್ಕಾಗಿ ಪಿಂಚಣಿ (ವರ್ಷಾಶನ). 6. ಪಾಲಿಸಿದಾರನ ಮರಣದ ನಂತರ ಅವನ/ಅವಳ ಜೀವಿತಾವಧಿಯಲ್ಲಿ ಸಂಗಾತಿಗೆ ವರ್ಷಾಶನದ 100% ಅನ್ನು ಪಾವತಿಸುವ ನಿಬಂಧನೆಯೊಂದಿಗೆ ಜೀವನಕ್ಕಾಗಿ ಪಿಂಚಣಿ (ವರ್ಷಾಶನ). 7. ಪಾಲಿಸಿದಾರನ ಮರಣದ ನಂತರ ಮತ್ತು ನಾಮಿನಿಗೆ ಖರೀದಿ ಬೆಲೆಯನ್ನು ಹಿಂದಿರುಗಿಸಿದ ನಂತರ, ಅವನ/ಅವಳ ಜೀವಿತಾವಧಿಯಲ್ಲಿ ಸಂಗಾತಿಗೆ ವರ್ಷಾಶನದ 100% ಪಾವತಿಸಲು ನಿಬಂಧನೆಯೊಂದಿಗೆ ಜೀವನಕ್ಕಾಗಿ ಪಿಂಚಣಿ (ವರ್ಷಾಶನ).

NPS ಚಂದಾದಾರರಿಗೆ ಯಾವ ಕಂಪನಿಗಳು ವರ್ಷಾಶನವನ್ನು ನೀಡುತ್ತವೆ?

ವಿಮಾ ನಿಯಂತ್ರಣ ಮತ್ತು ಅಭಿವೃದ್ಧಿ ಪ್ರಾಧಿಕಾರದಿಂದ (IRDA) ಪರವಾನಗಿ ಪಡೆದ ಜೀವ ವಿಮಾ ಕಂಪನಿಗಳು, ವರ್ಷಾಶನ ಸೇವಾ ಪೂರೈಕೆದಾರರಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಲು PFRDA ಯಿಂದ ಎಂಪನೇಲ್ ಮಾಡಲ್ಪಟ್ಟಿವೆ. ಕೆಲವು ASPಗಳು ಲೈಫ್ ಇನ್ಶುರೆನ್ಸ್ ಕಾರ್ಪೊರೇಷನ್ ಆಫ್ ಇಂಡಿಯಾ, SBI ಲೈಫ್ ಇನ್ಶುರೆನ್ಸ್, ICICI ಪ್ರುಡೆನ್ಶಿಯಲ್ ಲೈಫ್ ಇನ್ಶುರೆನ್ಸ್, ಸ್ಟಾರ್ ಯೂನಿಯನ್ ಡೈ-ಇಚಿ ಲೈಫ್ ಇನ್ಶುರೆನ್ಸ್ ಮತ್ತು HDFC ಸ್ಟ್ಯಾಂಡರ್ಡ್ ಲೈಫ್ ಇನ್ಶುರೆನ್ಸ್.