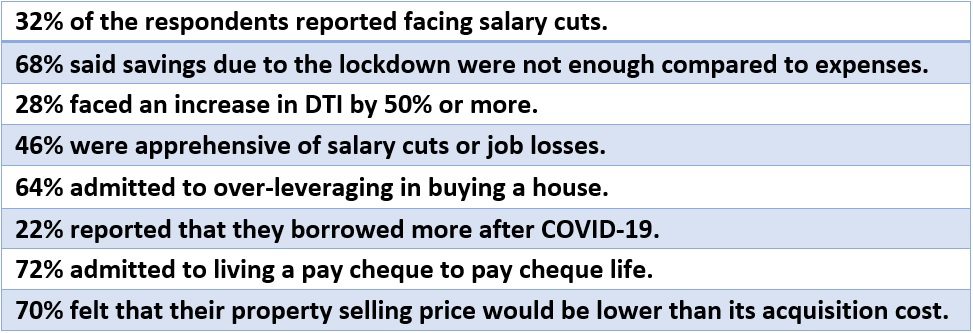

ಗೃಹ ಉಳಿತಾಯ, ಕಡಿಮೆ ನಿರುದ್ಯೋಗ ದರ ಮತ್ತು ಹೆಚ್ಚುತ್ತಿರುವ ಹಣದುಬ್ಬರ ಮಟ್ಟಗಳ ಮೇಲೆ ಕಡಿಮೆ ಬಡ್ಡಿದರವನ್ನು ದಾಖಲಿಸುವುದು ಭಾರತದಲ್ಲಿ ಈಗಿರುವ ಮನೆ ಖರೀದಿದಾರರ ದುಃಖಗಳಿಗೆ ಕಾರಣವಾಗಿದೆ, ಅವರು ಈಗ ಹಿಂದೆಂದಿಗಿಂತಲೂ ಹೆಚ್ಚಿನ ಸಾಲದಿಂದ ಆದಾಯಕ್ಕೆ (ಡಿಟಿಐ) ಅನುಪಾತದೊಂದಿಗೆ ಹೋರಾಡುತ್ತಿದ್ದಾರೆ. ಕೊರೊನಾವೈರಸ್ ಸಾಂಕ್ರಾಮಿಕದ ನಂತರದ ಕಡಿಮೆ ಬಡ್ಡಿದರಗಳ ಅನುಕೂಲಗಳ ಹೊರತಾಗಿಯೂ, ಅವರ ಡಿಟಿಐ ಅನುಪಾತವು ಇದ್ದಕ್ಕಿದ್ದಂತೆ ನಿರ್ವಹಿಸಬಹುದಾದ ಮಟ್ಟಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿದೆ. COVID-19 ಅನ್ನು ಅನುಸರಿಸಿ, ಹೊಸ ಖರೀದಿದಾರರು ಸುರಕ್ಷಿತವಾಗಿ ಆಡುತ್ತಿದ್ದಾರೆ ಮತ್ತು ಎಲ್ಟಿವಿ (ಸಾಲದಿಂದ ಮೌಲ್ಯಕ್ಕೆ) ಕೆಳಭಾಗದಲ್ಲಿ ಇಡಲು ಜಾಗರೂಕರಾಗಿರುತ್ತಾರೆ. ಅದೇನೇ ಇದ್ದರೂ, ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಖರೀದಿದಾರರಲ್ಲಿ ಒತ್ತಡವು ಖಂಡಿತವಾಗಿಯೂ ಹೆಚ್ಚುತ್ತಿದೆ. ಟ್ರ್ಯಾಕ್ 2 ರಿಯಾಲ್ಟಿ ನಡೆಸಿದ ಆನ್ಲೈನ್ ಸಮೀಕ್ಷೆಯ ಪ್ರಕಾರ, ಭಾಗವಹಿಸುವವರಲ್ಲಿ ಸುಮಾರು ಮೂರನೇ ಒಂದು ಭಾಗದಷ್ಟು (ಪ್ರತಿಕ್ರಿಯಿಸಿದವರಲ್ಲಿ 32%) ಅವರು ಸಾಂಕ್ರಾಮಿಕ ರೋಗದ ನಂತರ ವೇತನ ಕಡಿತವನ್ನು ತೆಗೆದುಕೊಳ್ಳಬೇಕಾಗಿದೆ ಎಂದು ವರದಿ ಮಾಡಿದ್ದಾರೆ, ಆದರೆ 68% ಜನರು ತಮ್ಮ ಉಳಿತಾಯವು ವೇತನ ಕಡಿತವನ್ನು ಸರಿದೂಗಿಸಲು ಸಾಕಾಗುವುದಿಲ್ಲ ಎಂದು ಹೇಳಿದ್ದಾರೆ.

ಉದ್ಯೋಗ ನಷ್ಟ, ವೇತನ ಕಡಿತದ ನಡುವೆ ಸಾಲದಿಂದ ಆದಾಯದ ಅನುಪಾತವು ಹದಗೆಡುತ್ತದೆ

ಉದಾಹರಣೆಗೆ, ಸಂವಹನ ವೃತ್ತಿಪರ ನಮನ್ ಗುಪ್ತಾ ಅವರನ್ನು ತೆಗೆದುಕೊಳ್ಳಿ. ಅವರು 2017 ರಲ್ಲಿ ಮನೆ ಖರೀದಿಸಿದಾಗ, ಅವರ ಸಂಬಳ 1 ಲಕ್ಷ ರೂ. ಮತ್ತು ಡಿಟಿಐ ಅನುಪಾತವು ಸಮತೋಲನದಲ್ಲಿದೆ, 40%. ಈಗ ಅವರ ಸಂಬಳವನ್ನು 30% ಕಡಿತಗೊಳಿಸಲಾಗಿದ್ದು, ಕಡಿಮೆ ಬಡ್ಡಿದರದ ನಡುವೆಯೂ ಅವರ ಡಿಟಿಐ ಅನುಪಾತವು 50% ಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿದೆ. ಆದ್ದರಿಂದ ಇದು ಅವನ ದಿನನಿತ್ಯದ ಖರ್ಚಿನ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ. “ನಾವೆಲ್ಲರೂ ಬೆಳವಣಿಗೆಯನ್ನು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ ಮತ್ತು ಅಲ್ಲ ಉದ್ಯೋಗಗಳಲ್ಲಿ ಬೆಳವಣಿಗೆ. ನಾನು 40,000 ರೂ.ಗಳ ಇಎಂಐಗಾಗಿ ಬದ್ಧನಾಗಿದ್ದಾಗ, ನಾನು 20% ವೇತನ ಹೆಚ್ಚಳವನ್ನು ನಿರೀಕ್ಷಿಸುತ್ತಿದ್ದೆ. ಇದು ಪ್ರಾಯೋಗಿಕವಾಗಿ ನನ್ನ ಡಿಟಿಐ ಅನ್ನು ಸುಮಾರು 30% ನಷ್ಟು ಆರಾಮದಾಯಕ ವ್ಯಾಪ್ತಿಯಲ್ಲಿ ಇರಿಸಿದೆ. ಹೇಗಾದರೂ, ನಾನು ಈಗ ಪರಿಹಾರದಲ್ಲಿದ್ದೇನೆ ಮತ್ತು ಹೆಚ್ಚಿನ ಉಳಿತಾಯವಿಲ್ಲದಿದ್ದರೂ, ಮನೆಯನ್ನು ದೀರ್ಘಕಾಲ ಉಳಿಸಿಕೊಳ್ಳಲು ಇಎಂಐಗಳಿಗೆ ಸೇವೆ ಸಲ್ಲಿಸುವುದು ಸುಲಭವಲ್ಲ ”ಎಂದು ಗುಪ್ತಾ ಹೇಳುತ್ತಾರೆ.  ಡಿಟಿಐನಲ್ಲಿ ಹಠಾತ್ ಹೆಚ್ಚಳವನ್ನು ಎದುರಿಸಲು ಗುಪ್ತಾ ಒಬ್ಬಂಟಿಯಾಗಿಲ್ಲ. ಸಮೀಕ್ಷೆಯಲ್ಲಿ ಭಾರತೀಯ ಖರೀದಿದಾರರಲ್ಲಿ 28% ಕ್ಕಿಂತ ಕಡಿಮೆಯಿಲ್ಲ, ಅವರ ಡಿಟಿಐ ಅನುಪಾತವು 50% ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿದೆ ಎಂದು ವರದಿ ಮಾಡಿದೆ. ಇನ್ನೂ ಹೆಚ್ಚು ಆತಂಕಕಾರಿ ಸಂಗತಿಯೆಂದರೆ, ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಮನೆ ಖರೀದಿದಾರರ ದೃಷ್ಟಿಕೋನದಿಂದ, COVID-19 ರ ಎರಡನೇ ತರಂಗದ ನಂತರ, 46% ಭಾರತೀಯರು ಭವಿಷ್ಯದಲ್ಲಿ ವೇತನ ಕಡಿತ ಅಥವಾ ಉದ್ಯೋಗ ನಷ್ಟದ ಬಗ್ಗೆ ಭಯಭೀತರಾಗಿದ್ದಾರೆ. ಒಟ್ಟು 64% ಖರೀದಿದಾರರು ತಮ್ಮ ಹಣಕಾಸಿನ ಮಾರ್ಗಗಳನ್ನು ಅತಿಯಾಗಿ ನಿಯಂತ್ರಿಸಿದ್ದಾರೆ ಮತ್ತು ಹೆಚ್ಚಿನ ಡಿಟಿಐ ಅನುಪಾತದೊಂದಿಗೆ ಬದುಕಿದ್ದಾರೆ ಎಂದು ಒಪ್ಪಿಕೊಂಡರು. ಸಾಫ್ಟ್ವೇರ್ ವೃತ್ತಿಪರರಾದ ಎಸ್ ರಾಮಸ್ವಾಮಿ ಹೇಳುತ್ತಾರೆ: “ಹೌದು, ನನ್ನ ಮನೆ ಖರೀದಿಯಲ್ಲಿ ನಾನು ಹೆಚ್ಚು ಹತೋಟಿ ಸಾಧಿಸಿದ್ದೇನೆ ಎಂದು ನಾನು ಒಪ್ಪಿಕೊಳ್ಳುತ್ತೇನೆ ಆದರೆ, ನಂತರ ನನಗೆ ಆಯ್ಕೆಯ ಸ್ವಾತಂತ್ರ್ಯವಿರಲಿಲ್ಲ. ಬೆಂಗಳೂರಿನಂತಹ ನಗರಗಳಲ್ಲಿ, ನೀವು ಮನೆ ಖರೀದಿಸಲು ಭಾರಿ ಬೆಲೆ ನೀಡುತ್ತೀರಿ ಅಥವಾ ಹೆಚ್ಚಿನ ಬಾಡಿಗೆ ಪಾವತಿಸುತ್ತಲೇ ಇರುತ್ತೀರಿ. ” ಮತ್ತೊಂದೆಡೆ, 22% ರಷ್ಟು ಜನರು ತಮ್ಮ ಸಾಲವನ್ನು, ತಮ್ಮ ಜೀವನೋಪಾಯವನ್ನು ಉಳಿಸಿಕೊಳ್ಳಲು ಮತ್ತು ಸಾಂಕ್ರಾಮಿಕ ನಂತರದ ಅವಧಿಯಲ್ಲಿ ವಸತಿ ಇಎಂಐ ಅನ್ನು ಪಾವತಿಸುವುದನ್ನು ವರದಿ ಮಾಡಿದ್ದಾರೆ. ನೋಡಿ ಸಹ: ಕೊರೊನವೈರಸ್ ಸಾಂಕ್ರಾಮಿಕದಿಂದ ಉದ್ಯೋಗ ನಷ್ಟವಾದರೆ ಗೃಹ ಸಾಲ ಇಎಂಐಗಳನ್ನು ಹೇಗೆ ಪಾವತಿಸುವುದು?

ಡಿಟಿಐನಲ್ಲಿ ಹಠಾತ್ ಹೆಚ್ಚಳವನ್ನು ಎದುರಿಸಲು ಗುಪ್ತಾ ಒಬ್ಬಂಟಿಯಾಗಿಲ್ಲ. ಸಮೀಕ್ಷೆಯಲ್ಲಿ ಭಾರತೀಯ ಖರೀದಿದಾರರಲ್ಲಿ 28% ಕ್ಕಿಂತ ಕಡಿಮೆಯಿಲ್ಲ, ಅವರ ಡಿಟಿಐ ಅನುಪಾತವು 50% ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿದೆ ಎಂದು ವರದಿ ಮಾಡಿದೆ. ಇನ್ನೂ ಹೆಚ್ಚು ಆತಂಕಕಾರಿ ಸಂಗತಿಯೆಂದರೆ, ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಮನೆ ಖರೀದಿದಾರರ ದೃಷ್ಟಿಕೋನದಿಂದ, COVID-19 ರ ಎರಡನೇ ತರಂಗದ ನಂತರ, 46% ಭಾರತೀಯರು ಭವಿಷ್ಯದಲ್ಲಿ ವೇತನ ಕಡಿತ ಅಥವಾ ಉದ್ಯೋಗ ನಷ್ಟದ ಬಗ್ಗೆ ಭಯಭೀತರಾಗಿದ್ದಾರೆ. ಒಟ್ಟು 64% ಖರೀದಿದಾರರು ತಮ್ಮ ಹಣಕಾಸಿನ ಮಾರ್ಗಗಳನ್ನು ಅತಿಯಾಗಿ ನಿಯಂತ್ರಿಸಿದ್ದಾರೆ ಮತ್ತು ಹೆಚ್ಚಿನ ಡಿಟಿಐ ಅನುಪಾತದೊಂದಿಗೆ ಬದುಕಿದ್ದಾರೆ ಎಂದು ಒಪ್ಪಿಕೊಂಡರು. ಸಾಫ್ಟ್ವೇರ್ ವೃತ್ತಿಪರರಾದ ಎಸ್ ರಾಮಸ್ವಾಮಿ ಹೇಳುತ್ತಾರೆ: “ಹೌದು, ನನ್ನ ಮನೆ ಖರೀದಿಯಲ್ಲಿ ನಾನು ಹೆಚ್ಚು ಹತೋಟಿ ಸಾಧಿಸಿದ್ದೇನೆ ಎಂದು ನಾನು ಒಪ್ಪಿಕೊಳ್ಳುತ್ತೇನೆ ಆದರೆ, ನಂತರ ನನಗೆ ಆಯ್ಕೆಯ ಸ್ವಾತಂತ್ರ್ಯವಿರಲಿಲ್ಲ. ಬೆಂಗಳೂರಿನಂತಹ ನಗರಗಳಲ್ಲಿ, ನೀವು ಮನೆ ಖರೀದಿಸಲು ಭಾರಿ ಬೆಲೆ ನೀಡುತ್ತೀರಿ ಅಥವಾ ಹೆಚ್ಚಿನ ಬಾಡಿಗೆ ಪಾವತಿಸುತ್ತಲೇ ಇರುತ್ತೀರಿ. ” ಮತ್ತೊಂದೆಡೆ, 22% ರಷ್ಟು ಜನರು ತಮ್ಮ ಸಾಲವನ್ನು, ತಮ್ಮ ಜೀವನೋಪಾಯವನ್ನು ಉಳಿಸಿಕೊಳ್ಳಲು ಮತ್ತು ಸಾಂಕ್ರಾಮಿಕ ನಂತರದ ಅವಧಿಯಲ್ಲಿ ವಸತಿ ಇಎಂಐ ಅನ್ನು ಪಾವತಿಸುವುದನ್ನು ವರದಿ ಮಾಡಿದ್ದಾರೆ. ನೋಡಿ ಸಹ: ಕೊರೊನವೈರಸ್ ಸಾಂಕ್ರಾಮಿಕದಿಂದ ಉದ್ಯೋಗ ನಷ್ಟವಾದರೆ ಗೃಹ ಸಾಲ ಇಎಂಐಗಳನ್ನು ಹೇಗೆ ಪಾವತಿಸುವುದು?

COVID-19 ಸಾಂಕ್ರಾಮಿಕವು ಹೆಚ್ಚಿನ ಗೃಹ ಸಾಲ ಡೀಫಾಲ್ಟ್ಗಳಿಗೆ ಕಾರಣವಾಗುವುದೇ?

ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ (ಆರ್ಬಿಐ) ಬಿಡುಗಡೆ ಮಾಡಿದ ಮಾಹಿತಿಯ ಪ್ರಕಾರ, ಜುಲೈ-ಸೆಪ್ಟೆಂಬರ್ 2020 ರ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ಭಾರತದ ಮನೆಯ ಆರ್ಥಿಕ ಉಳಿತಾಯ ದರ ಜಿಡಿಪಿಯ 10.4% ಕ್ಕೆ ಇಳಿದಿದೆ, ಹಿಂದಿನ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ 21% ಕ್ಕೆ ಹೋಲಿಸಿದರೆ. 2020 ರಲ್ಲಿ ಬಿಡುಗಡೆಯಾದ ಆರ್ಬಿಐ ದತ್ತಾಂಶವು ದೇಶದ ಉನ್ನತ ಪಟ್ಟಿಮಾಡಿದ ಕಂಪನಿಗಳ ಸಂಬಳ ಮತ್ತು ವೇತನ ಮಸೂದೆಯಿಂದ ಸೂಚಿಸಲ್ಪಟ್ಟಂತೆ, ಮನೆಯ ಆದಾಯವು ಕುಟುಂಬಗಳು ಅಥವಾ ವ್ಯಕ್ತಿಗಳಿಂದ ಸಾಲ ಪಡೆಯುವಲ್ಲಿ 17.7% ಸಿಎಜಿಆರ್ ಬೆಳವಣಿಗೆಯ ವಿರುದ್ಧ 4.3% ನಷ್ಟು ಸಂಯುಕ್ತ ವಾರ್ಷಿಕ ಬೆಳವಣಿಗೆಯ ದರದಲ್ಲಿ (ಸಿಎಜಿಆರ್) ವಿಸ್ತರಿಸಿದೆ. . ಆದ್ದರಿಂದ, 72% ರಷ್ಟು ಜನರು ಮನೆ ಖರೀದಿಸಿದ ನಂತರ ತಾವು ವೇತನ ಚೆಕ್-ಟು-ಪೇ ಚೆಕ್ ಜೀವನವನ್ನು ನಡೆಸುತ್ತಿದ್ದೇವೆ ಎಂದು ಒಪ್ಪಿಕೊಂಡರೆ ಆಶ್ಚರ್ಯವೇನಿಲ್ಲ. ಇದು ವಸತಿ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಸ್ವತ್ತುಮರುಸ್ವಾಧೀನ ಮತ್ತು ತೊಂದರೆಯ ಮಾರಾಟಕ್ಕೆ ಕಾರಣವಾಗಬಹುದೇ? ದುರದೃಷ್ಟವಶಾತ್, ಇದಕ್ಕೆ ಯಾವುದೇ ಸ್ಪಷ್ಟ ಉತ್ತರವಿಲ್ಲ, ಏಕೆಂದರೆ 70% ಖರೀದಿದಾರರು ಇಂದು ದ್ವಿತೀಯ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಮಾರಾಟದ ಬೆಲೆ ತಮ್ಮ ಒಟ್ಟಾರೆ ಸ್ವಾಧೀನ ವೆಚ್ಚಕ್ಕಿಂತ ಕಡಿಮೆ ಎಂದು ವರದಿ ಮಾಡಿದ್ದಾರೆ. "ಈ ಸಮಯದಲ್ಲಿ ಒಂದು ಯಾತನೆ ಮಾರಾಟವು ದೊಡ್ಡ ನಷ್ಟವಾಗಿದೆ. ನಮಗೆ ಮತ್ತೆ ಮನೆ ಖರೀದಿಸಲು ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ ”ಎಂದು ಮುಂಬೈನ ಪ್ರಾಚಿ ದೇಸಾಯಿ ಹೇಳುತ್ತಾರೆ.

ಆದರ್ಶ ಡಿಟಿಐ ಯಾವುದು ಅನುಪಾತ?

ಡಿಟಿಐ ಅನುಪಾತವು ಪ್ರಮಾಣೀಕರಿಸುವ ಅನ್ವಯಿಕ ಆರ್ಥಿಕ ಸಾಧನವಾಗಿದ್ದು ಅದು ಒಟ್ಟು ಮಾಸಿಕ ಆದಾಯವನ್ನು ಸಾಲದೊಂದಿಗೆ ಭಾಗಿಸುತ್ತದೆ. ಸಂಭಾವ್ಯ ಸಾಲಗಾರನು ಅರ್ಹನಾಗಿದ್ದಾನೆ ಮತ್ತು ಸಾಲವನ್ನು ಮರುಪಾವತಿಸಲು ಸಮರ್ಥನಾಗಿದ್ದಾನೆಯೇ ಎಂದು ನಿರ್ಧರಿಸಲು ಸಾಲದಾತರು ಇದನ್ನು ಬಳಸುತ್ತಾರೆ. ವಸತಿ ಸಾಲಗಳೊಂದಿಗಿನ ಪ್ರಾಯೋಗಿಕ ಸಾಕ್ಷ್ಯಗಳು, 50% ಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಡಿಟಿಐ ಅನುಪಾತವನ್ನು ಹೊಂದಿರುವ ಸಾಲಗಾರರು ಗೃಹ ಸಾಲದ ಇಎಂಐಗೆ ಸೇವೆ ಸಲ್ಲಿಸುವಲ್ಲಿ ಡೀಫಾಲ್ಟ್ ಆಗುವ ಸಾಧ್ಯತೆಯಿದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ. ಪ್ರಪಂಚದ ಹೆಚ್ಚಿನ ಪ್ರಬುದ್ಧ ಆರ್ಥಿಕತೆಗಳಲ್ಲಿ, ಹಣಕಾಸು ತಜ್ಞರು '28 / 36 ನಿಯಮ'ವನ್ನು ಆರಾಮದಾಯಕ ಮಟ್ಟವಾಗಿ ಸೂಚಿಸುತ್ತಾರೆ – ಅಲ್ಲಿ ನಿಮ್ಮ ಮನೆಯ ವೆಚ್ಚಗಳು ಅದರ ಒಟ್ಟು ಮಾಸಿಕ ಆದಾಯದ 28% ಮೀರಬಾರದು ಮತ್ತು ಸಾಲವು 36% ಕ್ಕಿಂತ ಹೆಚ್ಚಿರಬಾರದು . 36% -43% ರ ಡಿಟಿಐ ಅನುಪಾತವು ಸಾಲಗಾರನಿಗೆ ಯಾವುದೇ ಅನಿರೀಕ್ಷಿತ ಖರ್ಚುಗಳನ್ನು ನಿರ್ವಹಿಸಲು ಕಡಿಮೆ ಸ್ಥಳಾವಕಾಶವಿದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ, ಆದರೆ 50% ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿನದು ವಿಶ್ವದ ಇತರ ಭಾಗಗಳಲ್ಲಿ ಸ್ಪಷ್ಟ ಕೆಂಪು ಧ್ವಜವಾಗಿದೆ. ಹೇಗಾದರೂ, ಭಾರತದಲ್ಲಿ, ಇದು ಉತ್ತಮ ಸಂಖ್ಯೆಯ ಖರೀದಿದಾರರೊಂದಿಗೆ ವಾಸ್ತವವಾಗಿದೆ ಮತ್ತು ಈಗ, ಉದ್ಯೋಗ ನಷ್ಟ ಮತ್ತು ವೇತನ ಕಡಿತದೊಂದಿಗೆ, ಮನೆ ಖರೀದಿದಾರರಿಗೆ ಇದು ಅಸಹನೀಯವಾಗುತ್ತಿದೆ.

ಯಾವುದೇ ಪರಿಹಾರ?

ಭವಿಷ್ಯದ ಸಾಲದ ಡೀಫಾಲ್ಟ್ ಮತ್ತು ಸ್ವತ್ತುಮರುಸ್ವಾಧೀನವನ್ನು ತಪ್ಪಿಸಲು ಭಾವನಾತ್ಮಕ, ಆಸ್ತಿ ಖರೀದಿಗೆ ಹೋಲಿಸಿದರೆ ಒಬ್ಬರು ಹೆಚ್ಚು ತರ್ಕಬದ್ಧರಾಗಿರಬೇಕು, ತಜ್ಞರು ಸೂಚಿಸುತ್ತಾರೆ. “ನೀವು ನಿರ್ವಹಿಸಲಾಗದ ಡಿಟಿಐ ಅನುಪಾತವನ್ನು ಎದುರಿಸಿದಾಗ ಕೇವಲ ಎರಡು ಸಂಭವನೀಯ ಪರಿಹಾರಗಳಿವೆ. ಒಂದು, ಬ್ಯಾಂಕಿಗೆ ಮುಂಗಡವಾಗಿ ಪಾವತಿಸಲು ಇತರ ಉಳಿತಾಯ ಮತ್ತು ಹೂಡಿಕೆಗಳನ್ನು ದಿವಾಳಿಯಾಗಿಸುವುದು ಸಾಧ್ಯ ಮತ್ತು ಇಎಂಐ ಅನ್ನು ಕಡಿಮೆ ಮಾಡಿ. ನೀವು ಬೇರೆ ಯಾವುದೇ ಉಳಿತಾಯವನ್ನು ಹೊಂದಿಲ್ಲದಿದ್ದರೆ, ನೀವು ಅದನ್ನು ಬ್ಯಾಂಕಿನೊಂದಿಗೆ ಮುಂಚೂಣಿಯಲ್ಲಿ ಚರ್ಚಿಸಬೇಕು ಮತ್ತು ನಿಮ್ಮ ಬದಲಾದ ಆರ್ಥಿಕ ಪರಿಸ್ಥಿತಿಯನ್ನು ಉಲ್ಲೇಖಿಸಿ, ಇಎಂಐ ಅನ್ನು ಕಡಿಮೆ ಮಾಡಲು ದೀರ್ಘಾವಧಿಯವರೆಗೆ ಸಾಲ ಪುನರ್ರಚನೆಗಾಗಿ ಅವರನ್ನು ಕೇಳಿ ”ಎಂದು ಆರ್ಥಿಕ ಅಮಿತಾಬ್ ಸಿನ್ಹಾ ಹೇಳುತ್ತಾರೆ ಸಂಶೋಧಕ.

FAQ

ಸಾಲದಿಂದ ಆದಾಯಕ್ಕೆ (ಡಿಟಿಐ) ಅನುಪಾತ ಎಂದರೇನು?

ಸಾಲದಿಂದ ಆದಾಯಕ್ಕೆ (ಡಿಟಿಐ) ಅನುಪಾತವು ಮಾಸಿಕ ಸಾಲಗಳನ್ನು ಪಾವತಿಸಲು ಬಳಸುವ ಒಬ್ಬರ ಒಟ್ಟು ಮಾಸಿಕ ಆದಾಯದ ಶೇಕಡಾವಾರು ಪ್ರಮಾಣವನ್ನು ಸೂಚಿಸುತ್ತದೆ.

ಆದಾಯ ಅನುಪಾತಕ್ಕೆ ಸ್ವೀಕಾರಾರ್ಹ ಸಾಲ ಯಾವುದು?

ಆದರ್ಶ ಡಿಟಿಐ ಅನುಪಾತವು ಒಟ್ಟು ಮಾಸಿಕ ಆದಾಯದ 28% ಕ್ಕಿಂತ ಹೆಚ್ಚು ಮನೆಯ ಖರ್ಚುಗಳಿಗಾಗಿ ಖರ್ಚು ಮಾಡಲಾಗುವುದಿಲ್ಲ ಮತ್ತು 36% ಕ್ಕಿಂತ ಹೆಚ್ಚು ಸಾಲಕ್ಕಾಗಿ ಖರ್ಚು ಮಾಡಲಾಗುವುದಿಲ್ಲ.

(The writer is CEO, Track2Realty)