कोरोनाव्हायरस (साथीचा रोग) (साथीच्या रोगाचा) साथीच्या आजाराच्या दुसर्या लाटेत मोठ्या प्रमाणावर प्रमाण गृहीत धरले गेले आहे (भारत सध्या दररोज सुमारे चार लाख नवीन संसर्ग आणि ,000,००० पेक्षा जास्त मृत्यूचा अहवाल देत आहे), गृहकर्जांसारख्या दीर्घ मुदतीच्या कर्जाची काळजी घेणा those्यांना सुरक्षित राहण्याव्यतिरिक्त चिंता करण्याचे अतिरिक्त कारणे आहेत. या संकट दरम्यान. जर एखादी नोकरी गमावल्यास गृह कर्ज ईएमआय कसे भरावे? भारतातील घर खरेदीदार घर खरेदी करण्यासाठी मुख्यत्वे गृहनिर्माण वित्तांवर अवलंबून असतात. याचाच अर्थ सीओव्हीडी -१ p (साथीच्या रोग) साथीच्या आजारामुळे झालेल्या मानवी आणि आर्थिक आपत्तीमुळे मोठ्या संख्येने खरेदीदार प्रचंड दबावाखाली आहेत. हे देखील पहा: कोरोनाव्हायरसच्या उद्रेकात मालमत्तेचे दर कमी होतील का? सेंटर फॉर मॉनिटरिंग इंडियन इकॉनॉमीच्या मते, एप्रिल २०२१ मध्ये सीओव्हीडी -१ of ची दुसरी लाट आणि त्यातून बंद झालेल्या लॉकडाऊनमुळे lakh 75 लाख नोक jobs्यांवर परिणाम झाला आहे. बेरोजगारीचा दर चार महिन्यांच्या उच्चांकावर पोचला आहे. त्यामुळे, कोरोनाव्हायरसच्या संकटामुळे त्याच्या उत्पन्नाच्या स्त्रोतांवर विपरीत परिणाम झाला असेल तर भारतातील घर खरेदीदाराने काय करावे? “तद्वतच गृहकर्ज घेणारा असावा त्याच्या आपत्कालीन निधीमध्ये कमीतकमी सहा महिन्यांच्या गृहकर्जाची ईएमआय समाविष्ट करा. यासह कर्ज घेणा job्याला नोकरी गमावण्यासारख्या आर्थिक आपत्कालीन परिस्थितीतदेखील ईएमआय पेमेंट करणे चालू ठेवता येईल, असे पैशाबाजार डॉट कॉमचे गृह कर्जे रतन चौधरी म्हणतात. तथापि, आपण नाही तर काय? खाली काही पर्याय आहेत. [मतदान आयडी = "4"]

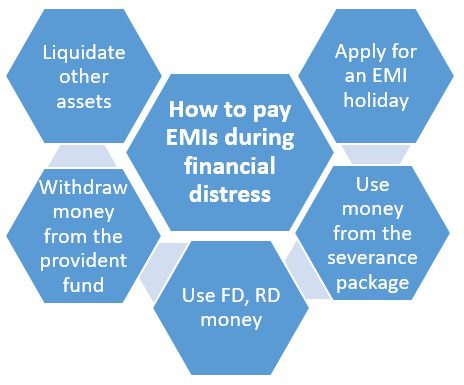

उपलब्ध असल्यास ईएमआय सुट्टीचा पर्याय निवडा

कोविड -१ of नंतर गृहकर्जकर्त्यांना मोठा दिलासा देण्याची घोषणा करून, रिझर्व्ह बॅंकेने २ March मार्च, २०२० रोजी ईएमआय पेमेंट्स तीन महिन्यांच्या मुदतीच्या कालावधीत स्थगित केले. याशिवाय रेपो दर खाली आणून आतापर्यंतच्या time टक्क्यांपर्यंत खाली आणले. रिझर्व्ह बॅंकेने कर्जाची मर्यादा आणखी कित्येक महिने वाढवून चांगली उशी उपलब्ध करुन दिली. मार्च २०१ August ते ऑगस्ट २०१ long या कालावधीत बँकांना दीर्घ मुदतीच्या कर्जाचे उशिरा भरणा न करणे म्हणून वर्गीकरण करू नये, असा सल्लाही रिझर्व्ह बॅंकेने दिला आहे. परंतु आर्थिक शॉकनंतर सुप्रीम बँकेने 'मॉरोरियम २.०' जाहीर करण्याची उद्योगाची अपेक्षा आहे. भारतातील साथीच्या रोगाची दुसरी लाट, कमीतकमी आतापर्यंत आरबीआयचे मत भिन्न आहे. एप्रिल २०२१ मध्ये रिझर्व्ह बँकेचे गव्हर्नर शक्तिकांत दास म्हणाले की, सध्या स्थितीत कर्ज परतफेड रोखण्याची गरज नाही, असे सांगून व्यवसायाने परिस्थितीचा सामना करण्यासाठी अधिक चांगले तयारी दर्शविली. तर केंद्रीय बँकेने एखाद्या परिस्थितीवर कोणत्याही गुडघे टेकलेल्या प्रतिक्रियेचा प्रतिकार केला नाही, असे स्पष्टीकरण देताना दास म्हणाले, "आम्ही निर्णय घेण्यापूर्वी परिस्थिती, त्याची खोली, गुरुत्व आणि परिणाम यावर लक्ष देऊ." जर रिझर्व्ह बॅंकेने एखादा कार्यक्रम सुरू केला असेल तर अशा काही गोष्टी आहेत ज्या लाभार्थ्यांनी लक्षात घेतल्या पाहिजेत. सर्व प्रथम, ते ईएमआय सुट्टी नाही – आपल्याला नंतर व्याजसह पैसे द्यावे लागतील. स्थगितीचा अर्थ असा आहे की आपल्या पत इतिहासामध्ये उशीरा पेमेंट 'डीफॉल्ट' म्हणून वर्गीकृत केल्याशिवाय आपल्याला आरबीआय कडून काही महिन्यांची विश्रांती मिळाली आहे. याव्यतिरिक्त, हा लाभ आपल्यापर्यंत वाढविण्यात आला आहे की नाही, हा आपला सावकाराचा कॉल असेल आणि उशीरा झालेल्या ईएमआय पेमेंटसाठी लागणारे व्याज देखील बँकेच्या निर्णयावर अवलंबून असेल. हेसुद्धा पहा: घर खरेदीदाराच्या पतसंख्येला नुकसान होईल अशा नऊ गृहितकांना समजा तुमच्या गृहकर्जाची ईएमआय 40,000 रुपये आहे. पैसे न दिल्यास ही रक्कम कर्जाच्या प्रिन्सिपलमध्ये जोडली जाईल. पुढील महिन्यात 40०,००० रुपयांच्या थकित कर्जावर व्याज मोजले जाईल. कर्ज घेणा who्या व्यक्तीला हा पर्याय सोडला जाणे आवश्यक नाही. “स्थगिती मिळाल्यास त्यांच्यावर अधिक व्याज खर्च करावा लागतो, परंतु नोकरी मिळविण्यासाठी किंवा दुस or्याकडून निधीची व्यवस्था करण्यासाठी त्यांना किमान दोन महिन्यांची विंडो देण्यात येईल. स्त्रोत, त्यांच्या क्रेडिट स्कोरला इजा न करता, ”चौधरी म्हणतात.

विच्छेदन पॅकेजमधून पैसे

आपल्या विच्छेदन पॅकेजमधून पैसे वापराः कोणतेही अधिग्रहण कालावधी संपल्यानंतर कर्जदाराला त्याच्या गृहकर्जाची ईएमआय भरण्यासाठी पैसे द्यावे लागतील किंवा सामान्य परीणामांना सामोरे जावे लागेल – डीफॉल्टला तुमच्या पत इतिहासात उल्लेख सापडेल आणि बँक शुल्क आकारेल. व्याज वगळता प्रत्येक डीफॉल्टवर दंड. या टप्प्यावर, आपल्यास पेमेंट करण्यासाठी आपल्या विच्छेदन पॅकेजमधील पैसे वापरण्यास भाग पाडले जाऊ शकते. ही रक्कम तांत्रिकदृष्ट्या आपल्या नोकरीच्या कराराखाली नोटिस कालावधी म्हणून नमूद केलेल्या महिन्यांच्या पगाराइतकी असेल. उदाहरणार्थ, आपल्या नोटीस कालावधी दोन महिने असल्यास आपल्या विच्छेदन पॅकेजचा भाग म्हणून आपल्याला किमान दोन महिन्यांचा पगार मिळेल. हे पैसे आपल्याकडे सध्याचे सर्व काही असल्याने आपण खर्च करण्यासाठी सावधगिरी बाळगली पाहिजे. आपण हे पैसे आत्तासाठी गृहकर्ज भरण्यासाठी वापरत असताना, आपल्याला सध्याच्या काळात रोजगार मिळू शकला नसेल तर इतर पर्याय शोधा.

मुदत ठेव (एफडी), आवर्ती ठेव (आरडी) वापरा पैसे

तुमच्या बचतीचा वापर कराः तुम्हाला सध्या (एसबीआय एफडी व्याज एक वर्षाच्या कालावधीसाठी 5% -5.5% आहे) या साध्या कारणास्तव ईएमआय पेमेंट करण्यासाठी आपल्या एफडी आणि आरडीवर अवलंबून असेल. गृह कर्जावर तुम्ही भरलेल्या व्याजापेक्षा खूपच कमी रक्कम असेल (एसबीआय होम लोन व्याज दर 30 लाखांच्या कर्जाच्या आकारावर 6.7% आहे), त्यापेक्षा जास्त डिफॉल्ट असल्यास. चौधरी म्हणतात, “जे लोक आपत्कालीन निधीमध्ये गृह कर्ज ईएमआयसाठी तरतूद करण्यात अपयशी ठरले आहेत, त्यांनी निवृत्तीनंतरचे कॉर्पोरेशन, मुलांचे शैक्षणिक फंड इत्यादी कोणत्याही महत्त्वपूर्ण वित्तीय उद्दीष्टांशी न जोडलेले त्यांच्या सध्याच्या निश्चित उत्पन्न गुंतवणूकीची पूर्तता केली जाऊ शकते,” चौधरी म्हणतात.

भविष्य निर्वाह निधी (पीएफ) मधून पैसे काढून घ्या

आपल्या भविष्य निर्वाह निधीचा वापर करा: कोविड -१ of च्या दुसर्या लहरी दरम्यान त्याच्या सदस्यांना पाठिंबा देण्यासाठी, ईपीएफओने 31 मे 2021 रोजी परत न करण्यायोग्य सीओव्हीआयडी आगाऊ रक्कम काढून घेण्याची सुविधा जाहीर केली. याद्वारे, ईपीएफ ग्राहक आता त्यांच्या पीएफ खात्यातून तीन महिन्यांसाठी मूलभूत पगार आणि महागाई भत्ता असू शकतात किंवा त्यांच्या खात्यातील उर्वरित रकमेपैकी जे कमी असेल तर 75% पर्यंत परत करू शकणार नाहीत. आपणास वैकल्पिक स्रोत सापडल्याशिवाय ही रक्कम काही महिन्यांसाठी होम लोन ईएमआय भरण्यास मदत करू शकते. उत्तम भाग योजनेची अशी आहे की पीएफ पैसे काढण्याच्या आपल्या विनंतीवर तीन दिवसात लक्ष दिले जाईल. गेल्या वर्षीदेखील कामगार मंत्रालयाने कर्मचारी भविष्य निर्वाह निधी संघटनेच्या (ईपीएफओ) 60 दशलक्ष ग्राहकांना 29 मार्च 2020 रोजीच्या अधिसूचनेद्वारे निवृत्तीच्या बचतीतील काही भाग मागे घेण्याची परवानगी दिली होती.

तरल मालमत्ता

सोन्याची विक्री करा, कर्जाची उधळपट्टी करा: गृह कर्ज भरण्यासाठी विविध कर्ज साधनांमध्ये गुंतवणूकीचा निर्णय घेता येतो. होम लोन ईएमआय पेमेंटसाठी फंडांची व्यवस्था करण्यासाठी तुम्ही सोन्या-दागिन्यांची तारण ठेवू शकता. (साथीचा रोग) सर्व देशभर (किंवा खंडभर) असलेला झाल्यानंतर सोन्याचे भाव दररोज नवीन घसरणीच्या दरम्यान, पिवळ्या धातूकडून तुम्हाला अपेक्षित असलेल्या वस्तू मिळणार नाहीत – 3 मे 2021 रोजी 22 कॅरेटच्या एका ग्रॅम सोन्याचा दर 4,416 रुपये इतका खाली आला. April० एप्रिल, २०२१ पासून aut१ रु. तुम्ही याठिकाणी आवश्यक नसलेली वाहन, फर्निचर व गॅझेट विकण्याचा विचार देखील करू शकता. वैकल्पिकरित्या, आपण सोन्याविरूद्ध कर्ज देखील घेऊ शकता – सोन्यावरील कर्जावरील व्याज दर 7.25% पासून सुरू होतो आणि वार्षिक 18% पर्यंत जातो. हे एक सुरक्षित कर्ज असल्याचे लक्षात घेत बँका कर्जाच्या विनंतीवर त्वरीत प्रक्रिया करतील. चौधरी म्हणतात की, इक्विटी गुंतवणूकीला स्पर्श करु नये, कारण याचा अर्थ आपल्या कल्पित तोटा प्रत्यक्षात बदलून घ्या. “इक्विटी बाजारात सुरू असलेल्या सुधारणेमुळे आधीच त्यांचे पोर्टफोलिओ कमीत कमी 30० टक्क्यांनी कमी झाले असते,” ते म्हणतात.

कुटुंबाकडून कर्ज घ्या, मित्र

कौटुंबिक समर्थनासाठी पहाः सध्याच्या काळात तुम्हाला कर्ज देण्याच्या स्थितीत असलेल्या कुटुंबातील सदस्यांकडून आणि मित्रांकडून कर्ज घेणे हा आणखी एक पर्याय असू शकतो. हा पर्याय म्हणून फायदेशीर आहे:

- तुम्हाला त्या रकमेवर व्याज द्यावे लागणार नाही.

- आपल्याकडे बँकेपेक्षा अधिक इच्छुक आणि कमी छाननी देणारे असतील.

- आपण एका ठराविक मुदतीत परतफेड करण्यास सक्षम नसलेल्या व्याजदंडावर आपण दंड वसूल करणार नाही.

तथापि, आपण येथे आपल्या वैयक्तिक संबंधांवर ताणतणावाचे जोखीम घेत असताना आपण पैसे परत करण्याची योजना आखत असताना टाइमलाइनबद्दल वास्तववादी व्हा. हे देखील पहा: गृह कर्ज कर लाभ

विमा पॉलिसीवर कर्ज

आपल्याकडे कर्ज घ्यावे लागले आणि आपल्याकडे कोणताही पर्याय नसल्यास आपले जीवन विमा पॉलिसी देखील आपल्या मदतीस येऊ शकते. आपण विमा पॉलिसीच्या विरूद्ध कर्जाची निवड करू शकता. आपली विमा कंपनी कर्ज लवकर वितरीत करण्यास सक्षम असेल या व्यतिरिक्त (त्यात आपल्याकडे आधीपासून सर्व तपशील आहेत) हे कर्ज तुलनात्मकदृष्ट्या परवडणारे असेल. विमा पॉलिसीच्या तुलनेत कर्जावरील व्याज दर वैयक्तिक कर्ज मिळवण्यापेक्षा खूपच स्वस्त आहे.

गोष्टी घरी ईएमआय भरत असल्यास खरेदीदारांनी करू नये

आपल्या आयुष्यातील कठीण परिस्थितींचा सामना करताना आपण करू नयेत अशा काही गोष्टी येथे आहेतः सावकाराची टाळा: कर्ज घेणा do्याने सर्वप्रथम नोकरी गमावल्याबद्दल बँकेला माहिती दिली पाहिजे. या वेळी त्यांचे टाळणे ही सर्वात वाईट गोष्ट असेल. वास्तविक कर्जदारांना कर्जाचे पुनर्वित्त करण्यासाठी बँकेला खात्री देणे कठीण नव्हते. उदाहरणार्थ, कालावधी वाढवून ईएमआयची रक्कम कमी करता येऊ शकते. पगाराच्या वाढीची अपेक्षा करा: खराब नोकरीच्या बाजारात नोकरी शोधणे ही एक वेदनादायक प्रक्रिया असू शकते. आपण नोकरीच्या ऑफरला विरोध करू नका जे आपल्या शेवटच्या पगाराच्या पॅकेजपेक्षा जास्त पैसे देणार नाही किंवा खरं तर कमी पैसे देईल. लक्षात ठेवा हे फक्त काळासाठी आहे. जेव्हा गोष्टी सामान्य होतील तेव्हा आपल्याला आपल्या कौशल्यानुसार आणि प्रोफाइलला अनुकूल नोकरी मिळेल.

सामान्य प्रश्न

कर्जावरील आरबीआयचे ईएमआय अधिस्थगन काय आहे?

रिझर्व्ह बँकेने 27 मार्च 2020 रोजी बँकांना मार्च आणि मे 2020 या कालावधीत कर्जदारांच्या ईएमआय देयके पुढे ढकलण्याची मुभा दिली. तथापि, कर्ज घेणा्यांना जमा झालेल्या पैशात नंतर व्याज देऊन पैसे द्यावे लागतील.

गृहकर्ज परतफेड करण्यासाठी मी माझा भविष्य निर्वाह निधी वापरू शकतो?

ईपीएफओने नमूद केलेल्या नियमांच्या अधीन राहून एखादी व्यक्ती गृह कर्जाची परतफेड करण्यासाठी त्याच्या / तिच्या भविष्य निर्वाह निधी खात्यात पैसे काढू शकते. तथापि, ही रक्कम वापरल्याने एखाद्याची सेवानिवृत्तीनंतरची आर्थिक स्थिरता धोक्यात येऊ शकते.