NPS கால்குலேட்டர், தேசிய ஓய்வூதிய அமைப்பு அல்லது NPS திட்டம் என மறுபெயரிடப்பட்ட அரசாங்கத்தின் தேசிய ஓய்வூதியத் திட்டத்தின் கீழ் ஒரு மாதத்திற்கான ஓய்வூதியத் தொகையை அறிய அனுமதிக்கிறது. NPS கால்குலேட்டர், ஒரு NPS சந்தாதாரர் 60 வயதில் அல்லது முதிர்ச்சியில் எதிர்பார்க்கக்கூடிய தற்காலிக ஓய்வூதியம் மற்றும் மொத்தத் தொகையை விளக்குகிறது, ஒருவரின் வழக்கமான மாதாந்திர பங்களிப்புகள், வருடாந்திரத்தை வாங்குவதற்கு மறுமுதலீடு செய்யப்படும் கார்பஸின் சதவீதம் மற்றும் இது தொடர்பான விகிதங்கள் முதலீடு மற்றும் வருடாந்திர வருமானம். தொடங்கப்படாதவர்களுக்கு, NPS திட்டம் என்பது ஓய்வூதிய நிதி ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையத்தால் (PFRDA) நிர்வகிக்கப்படும் தன்னார்வ ஓய்வு திட்டமாகும். 18 மற்றும் 65 வயதுடைய அனைத்து இந்திய குடிமக்களுக்கும் கிடைக்கும், NPS திட்டம் ஒரு தனிநபருக்கு ஓய்வூதிய நிதியை உருவாக்குவதற்கான விருப்பத்தை வழங்குகிறது. மேலும் காண்க: அதிகாரப்பூர்வ வருமான வரி கால்குலேட்டரைப் பயன்படுத்துவதற்கான படி வாரியான வழிகாட்டி

NPS கால்குலேட்டர்: ஆன்லைனில் பயன்படுத்த படி வாரியான செயல்முறை

படி 1: தேசிய ஓய்வூதிய அமைப்பு அறக்கட்டளையின் (NPS அறக்கட்டளை) அதிகாரப்பூர்வ இணையதளத்தை இங்கு பார்வையிடவும் style="color: #0000ff;"> www.npstrust.org.in .

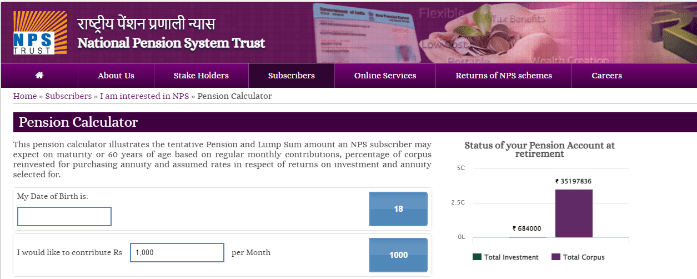

- பிறந்த தேதி: இதன் அடிப்படையில், NPS கால்குலேட்டர் நீங்கள் NPSக்கு எத்தனை ஆண்டுகள் பங்களிக்க முடியும் என்பதை பிரதிபலிக்கும்.

- முதலீட்டுத் தொகை: NPS திட்டத்தில் உங்கள் மாதாந்திர பங்களிப்பை உள்ளிடவும்.

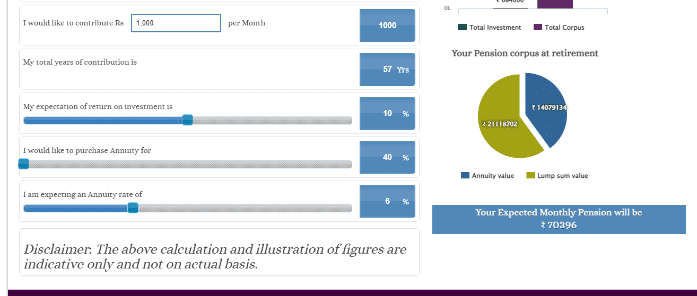

- முதலீட்டில் எதிர்பார்க்கப்படும் வருமானம்: எதிர்பார்க்கப்படும் வருமானத்தைத் தேர்ந்தெடுக்கவும் முதலீடு.

- வாங்க வேண்டிய வருடாந்திரத்தின் சதவீதம்: வருடாந்திரத்தின் சதவீதம் 40% க்கும் குறைவாக இருக்கக்கூடாது.

- எதிர்பார்க்கப்படும் வருடாந்திர விகிதம்: வருடாந்திரத்தின் எதிர்பார்க்கப்படும் விகிதத்தை உள்ளிடவும்.

மேலும் காண்க: மியூச்சுவல் ஃபண்ட் கால்குலேட்டர் என்றால் என்ன அனைத்து விவரங்களும் உள்ளிடப்பட்டதும், NPS கால்குலேட்டர் உங்கள் NPS கணக்கு மதிப்பின் விவரங்களை முதிர்ச்சியின் போது காண்பிக்கும்.

NPS கால்குலேட்டர் உங்கள் மாதாந்திரத்தை எவ்வாறு கணக்கிடுகிறது ஓய்வூதியம்?

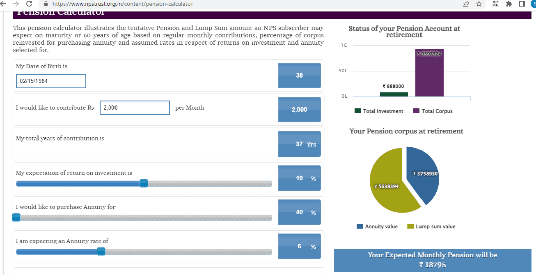

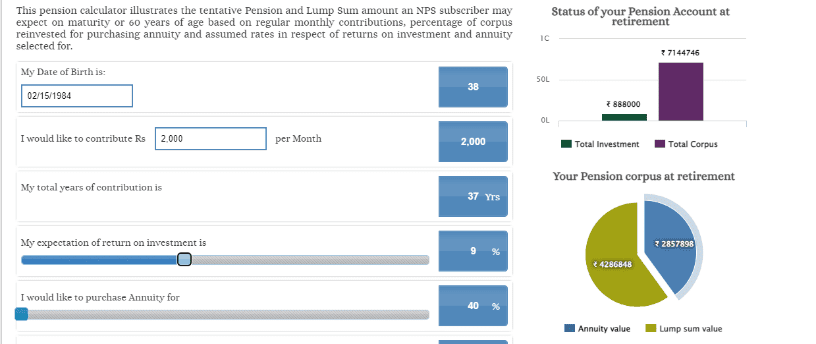

38 வயதான சுனைனா ஒரு தனியார் துறை ஊழியர் என்று வைத்துக்கொள்வோம். அவர் இப்போது NPS திட்டத்தில் முதலீடு செய்ய முடிவு செய்துள்ளதோடு, 60 வயது வரை மாதந்தோறும் ரூ. 2,000 பங்களிக்க திட்டமிட்டுள்ளார். முதலீட்டில் ஆண்டுக்கு 9% வருமானம் கிடைக்கும் என எதிர்பார்க்கிறார். அவர் 40%க்கு வருடாந்திரத்தை வாங்குகிறார், மேலும் வருடாந்திரத்தில் 7% வருமானத்தை எதிர்பார்க்கிறார். பங்களிப்பின் மொத்த ஆண்டுகள்: 37 மொத்த முதலீடு: ரூ. 8,88,000 உருவாக்கப்பட்ட மொத்த கார்பஸ்: ரூ. 71,44,746 மொத்தத் தொகை: ரூ. 42,86,848 வருடாந்திர மதிப்பு: ரூ. 28,57,898 எதிர்பார்க்கப்படும் மாதாந்திர ஓய்வூதியம்: ரூ.14,289

அடிக்கடி கேட்கப்படும் கேள்விகள்

NPS திட்டம் என்றால் என்ன?

NPS திட்டம் என்பது ஓய்வூதிய நிதி ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையத்தால் நிர்வகிக்கப்படும் ஒரு தன்னார்வ ஓய்வு திட்டமாகும். இந்தத் திட்டம் ஒரு தனிநபருக்கு ஓய்வூதிய நிதியை உருவாக்குவதற்கான விருப்பத்தை வழங்குகிறது.

NPS திட்டத்தில் முதலீடு செய்யத் தொடங்குவதற்கான வயதுக் கட்-ஆஃப் என்ன?

ஒருவர் 18 முதல் 60 வரை NPS கணக்கைத் தொடங்கி, 70 வயது வரை இந்தக் கணக்கில் தொடர்ந்து பங்களிக்கலாம்.

வருடாந்திரம் என்றால் என்ன?

வருடாந்திரம் என்பது ஒரு நிதிக் கருவியாகும், இது நீங்கள் தேர்ந்தெடுக்கும் காலத்திற்கு உத்தரவாதமான விகிதத்தில் குறிப்பிட்ட கால - மாதாந்திர/காலாண்டு/வருடாந்திர ஓய்வூதியத்தை வழங்குகிறது.

NPS திட்டத்தில் வருடாந்திரம் எவ்வாறு செயல்படுகிறது?

முதிர்ச்சியடைந்தவுடன் (60 வயதில்) NPS திட்டத்திலிருந்து வெளியேறும் நேரத்தில், அனைத்து சந்தாதாரர்களும் ஆண்டுத்தொகையை வாங்க முழு NPS கார்பஸில் குறைந்தது 40% ஐப் பயன்படுத்த வேண்டும். (திரட்டப்பட்ட மொத்த கார்ப்பஸ் ரூ. 5 லட்சத்திற்கு மிகாமல் இருக்கும் சந்தர்ப்பங்களில் இந்த நிபந்தனை பொருந்தாது.) மீதமுள்ள 60% கார்பஸை திரும்பப் பெற அவர்கள் சுதந்திரமாக உள்ளனர், இது வரி இல்லாதது. மற்ற 40% பொதுவாக ஒரு காப்பீட்டு நிறுவனத்தில் முதலீடாகப் பயன்படுத்தப்படுகிறது, இது சந்தாதாரருக்கு நிலையான இடைவெளியில் வருமானத்தை வழங்குகிறது. 60 வயதிற்கு முன் முன்கூட்டியே வெளியேறுபவர்கள் வருடாந்திரத்தை வாங்க 80% கார்பஸைப் பயன்படுத்த வேண்டும் மற்றும் 20% மொத்தத் தொகையை மட்டுமே எடுக்க முடியும் என்பதை நினைவில் கொள்க.

NPS திட்டத்தில் உள்ள பல்வேறு வகையான வருடாந்திரங்கள் என்ன?

வருடாந்திர சேவை வழங்குநர்கள் NPS சந்தாதாரர்களுக்கு பின்வரும் வகையான வருடாந்திரங்களை வழங்குகிறார்கள்: 1. பாலிசிதாரருக்கு வாழ்நாள் முழுவதும் ஒரே மாதிரியான விகிதத்தில் வழங்கப்படும் ஓய்வூதியம் (ஆன்னிட்டி). 2. ஓய்வூதியம் (ஆண்டுத் தொகை) ஐந்து, அல்லது 10, அல்லது 15, அல்லது 20 ஆண்டுகள் உறுதியானது மற்றும் அதற்குப் பிறகு, ஓய்வூதியம் பெறுபவர் உயிருடன் இருக்கும் வரை. 3. ஆயுட்காலத்திற்கான ஓய்வூதியம் (ஆண்டுத் தொகை) மற்றும் பாலிசிதாரரின் மரணத்திற்குப் பிறகு வாங்கிய விலையைத் திரும்பப் பெறுதல். 4. வாழ்நாள் முழுவதும் வழங்கப்படும் ஓய்வூதியம் (ஆண்டுத்தொகை) ஆண்டுக்கு 3% என்ற எளிய விகிதத்தில் அதிகரிக்கும். 5. பாலிசிதாரரின் மரணத்தின் போது, அவரது/அவள் வாழ்நாளில், வாழ்க்கைத் துணைக்கு ஆண்டுத் தொகையில் 50% செலுத்துவதற்கான ஏற்பாடுடன் வாழ்நாள் முழுவதும் ஓய்வூதியம் (ஆண்டுத் தொகை). 6. பாலிசிதாரரின் மரணத்தின் போது, அவரது/அவள் வாழ்நாளில், வாழ்க்கைத் துணைக்கு ஆண்டுத் தொகையில் 100% செலுத்துவதற்கான ஏற்பாடுடன் வாழ்நாள் முழுவதும் ஓய்வூதியம் (ஆண்டுத் தொகை). 7. பாலிசிதாரரின் மரணம் மற்றும் நாமினிக்கு வாங்கிய விலையைத் திரும்பப் பெறும்போது, அவரது/அவள் வாழ்நாளில், வாழ்க்கைத் துணைக்கு ஆண்டுத் தொகையில் 100% செலுத்துவதற்கான ஏற்பாடுடன் வாழ்நாள் முழுவதும் ஓய்வூதியம் (ஆண்டுத் தொகை).

NPS சந்தாதாரர்களுக்கு எந்த நிறுவனங்கள் வருடாந்திரத்தை வழங்குகின்றன?

காப்பீட்டு ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையத்தால் (IRDA) உரிமம் பெற்ற ஆயுள் காப்பீட்டு நிறுவனங்கள், வருடாந்திர சேவை வழங்குநர்களாக செயல்பட PFRDA ஆல் இணைக்கப்பட்டுள்ளன. இந்திய ஆயுள் காப்பீட்டுக் கழகம், எஸ்பிஐ ஆயுள் காப்பீடு, ஐசிஐசிஐ புருடென்ஷியல் லைஃப் இன்சூரன்ஸ், ஸ்டார் யூனியன் டாய்-இச்சி லைஃப் இன்சூரன்ஸ் மற்றும் எச்டிஎஃப்சி ஸ்டாண்டர்ட் லைஃப் இன்சூரன்ஸ் ஆகியவை ஏஎஸ்பிகளில் சில.