जबकि अधिकांश होम बायर्स अपनी संपत्ति खरीद को वित्त करने के लिए होम लोन का लाभ उठाते हैं, कुछ खरीदार अपने स्वयं के फंड का निवेश भी करते हैं, ताकि पूरी तरह से परेशानी और अतिरिक्त लागत के वित्तपोषण से बचा जा सके, जो अक्सर मूल राशि से अधिक होता है। हालांकि, भारतीय रिजर्व बैंक प्रमुख ब्याज दरों को कम करने के साथ, बैंकों ने भी उपभोक्ताओं को लाभ देना शुरू कर दिया है। इसी समय, सावधि जमा दरों को लगभग 5% -6% तक कम कर दिया गया है, जिससे कम आकर्षक विकल्प की बचत होती हैनिवेशकों के लिए। तो, घर खरीदते समय आपका आदर्श विकल्प क्या होना चाहिए – एक होम लोन चुनने के लिए या अपने स्वयं के फंड का उपयोग करने के लिए?

क्या होम लोन लेना बेहतर है या नकद भुगतान करना है?

यहां बताया गया है कि कोई भी बेहतर विकल्प कैसे चुन सकता है:

करों का भुगतान करने के बाद

- अपनी ब्याज आय की गणना करें, अर्थात, FD ब्याज से आपके द्वारा अर्जित की गई राशि।

- अपने होम लोन पर कुल ब्याज की गणना करें।

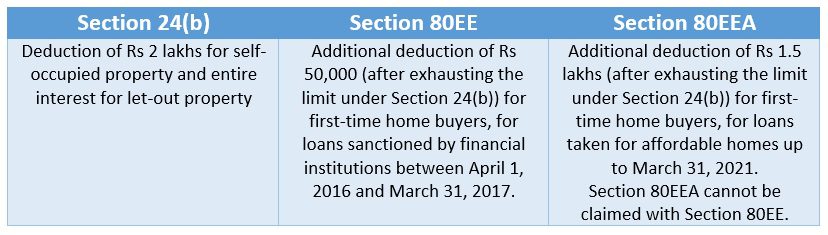

- कर लाभ की गणना करेंकि आप अपनी कर योग्य आय पर आनंद ले सकते हैं। होम खरीदार कर लाभ का आनंद ले सकते हैं प्रति वर्ष 3.5 लाख रुपये तक, ब्याज चुकाने पर और होम लोन प्रिंसिपल पर अतिरिक्त 1.5 लाख रुपये और स्टैंप ड्यूटी पंजीकरण शुल्क। li>

- ऋण लेने के शुद्ध लाभ की गणना करें, कुल कर लाभ का मूल्यांकन करके आप पूरे कार्यकाल के दौरान ब्याज भुगतान पर आनंद लेंगे। आपको इस तथ्य पर भी ध्यान देना चाहिए कि पुनर्भुगतान के प्रारंभिक वर्षों में, ब्याज ओउत्तोलन अधिक होगा और बाद में कम हो जाएगा, क्योंकि आप मूलधन का एक बड़ा हिस्सा चुकाते हैं।

होम लोन और खुद के फंड के बीच कैसे तय करें

होम लोन के वित्तपोषण और अपने स्वयं के फंड का उपयोग करने के बीच, कुछ गणित करने दें। मान लीजिए कि आपने 10 साल के लिए 7% ब्याज पर 30 लाख रुपये का ऋण चुना है। आपका कुल हितआउटगो 11 लाख रुपये का होगा। हालांकि, यदि आप उसी राशि को मौजूदा ब्याज दर पर 10 साल के लिए जमा करते हैं, तो आपकी परिपक्वता राशि 47.1 लाख रुपये होगी। इसका मतलब है कि 17 लाख रुपये की ब्याज आय, जो कि होम लोन के लिए आवेदन करने पर मिलने वाले ब्याज से थोड़ा अधिक है। इसके अलावा, यदि आप होम लोन का विकल्प चुनते हैं, तो आप अपने फंड पर ब्याज के साथ-साथ अपनी संपत्ति पर मूल्य प्रशंसा का आनंद ले सकते हैं।

| घटक | एफडी | गृह ऋण |

| प्रधान | 30 लाख रुपये | 30 लाख रुपये |

| कार्यकाल | 10 वर्ष | 10 वर्ष |

| ब्याज दर | 5.75% | 7% |

| परिपक्वता राशि | 47.1 लाख रुपये की आमद | रु। 41.7 लाख का बहिर्गमन |

| पेशेवरों | विपक्ष |

| आपको किसी को भी वित्तपोषण की कोई कीमत नहीं देनी है। | आपको कोई कर लाभ नहीं मिलेगा। |

| No क्रेडिट स्कोर चेक और लंबी कागजी कार्रवाई। | पसंदीदा, केवल तभी जब आपके पास अचल संपत्ति में पार्क करने के लिए पर्याप्त पैसा हो। |

| नो EMI बोझ | आपके लिक्विड फंड्स को रियल एस्टेट में निवेश किया जाएगा, जो या हो सकता हैअपेक्षित विकास नहीं हो सकता है। |

| रेपो दर में बदलाव और ब्याज दरों में उतार-चढ़ाव के बारे में चिंता करने की कोई जरूरत नहीं है। |

| पेशेवरों | विपक्ष |

| गृह ऋण चुकौती कर-बचत है। आपको ब्याज और मूल पुनर्भुगतान पर कर लाभ मिलता है। | ब्याज घटक बहुत अधिक हैअयस्क उधार राशि से |

| यह पोर्टफोलियो विविधीकरण के लिए आपके व्यक्तिगत फंड को मुक्त करता है। | औपचारिकता और प्रलेखन एक लंबी प्रक्रिया है। |

| लचीला कार्यकाल: चुकौती आसान और उच्च अनुकूलन योग्य है। | दीर्घकालिक प्रतिबद्धता और संपत्ति की मूल्य प्रशंसा आपकी अपेक्षाओं को पूरा नहीं कर सकती है। |

| होम लोन का समय पर पुनर्भुगतान आपके क्रेडिट स्कोर को बढ़ा सकता है। </ td |