As more Big Tech companies join the global layoff mayhem, about 3,000 tech employees are now being laid off per day on average in January globally, including in India. In 2022, over 1,000 companies laid off 154,336 workers, data available with layoffs tracking site Layoffs.fyi show.

On the other hand, the unemployment rate in India rose to 8.30% in December 2022 from 8.00% in the previous month, data from the Centre for Monitoring Indian Economy (CMIE) showed on January 1, 2023. This is the highest this rate has been in 16 months. Individually, the urban unemployment rate rose to 10.09% in December from 8.96% in the previous month while the rural unemployment rate declined to 7.44% from 7.55%. Either way, this makes one wonder. How would one pay the home loan EMIs, if they were to lose their job?

Home buyers in India largely depend on housing finance to make a home purchase. This means a large number of buyers are under tremendous pressure due to the prevailing employment scenario. So, what should a home buyer in India do, if his income sources have been adversely impacted?

“Ideally, a home loan borrower should include his home loan EMI of at least six months in his emergency fund. Including this would allow the borrower to continue with his EMI payments, even during financial emergencies like job loss,” says Ratan Chaudhary, head of home loans, Paisabazaar.com.

However, what if you have not? Mentioned below are some options.

[poll id=”4″]

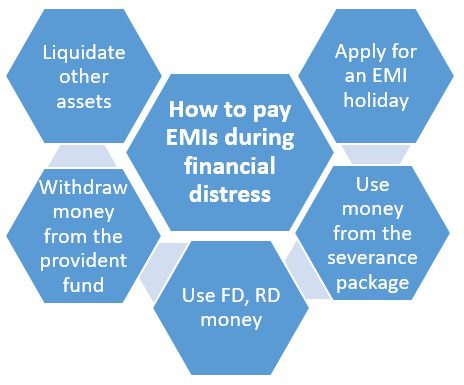

Opt for EMI holiday, if available

If a bank allows EMI holidays, there are certain things that the beneficiaries must be mindful of. First of all, it is not an EMI holiday – you will have to pay the money later, with interest. A moratorium only means that you have got a few months’ relaxation without the late payment being categorised as a ‘default’ in your credit history. Additionally, whether the benefit is extended to you, would be your lender’s call and the interest to be charged for the delayed EMI payments would also be at the bank’s discretion.

See also: Nine assumptions that will harm a home buyer’s credit score

Suppose your home loan EMI is Rs 40,000. Upon non-payment, this amount will be added to the loan principal. In the next month, the interest will be computed on the loan outstanding, along with Rs 40,000.

For a borrower who has been laid off, not taking this option is not actually an option. “While availing of the moratorium will cost them additional interest cost, it will give them at least a two-month window, to get a job or arrange funds from other sources, without hurting their credit score,” says Chaudhary.

Money from severance package

Once any moratorium period ends, a borrower will have to arrange the money to pay his home loan EMIs or face the usual consequences – the default would find a mention in your credit history and the bank would charge a penalty on each default, apart from the interest.

At this point, you may be forced to use the money from your severance package to make the payment. This amount would technically be equal to the salary of the number of months mentioned as your notice period under your job contract. You will for instance, get at least two months’ salary as part of your severance package, if your notice period is two months. Since this money is all you have for the time being, you have to be careful in spending it. While you use this money to pay the home loan for now, look for other options in case you are not able to find employment for the time being.

Use Fixed Deposit (FD), Recurring Deposit (RD) money

You could also depend on your FD and RD to make the EMI payment for the simple reason that the interest you currently get on these (SBI FD interest is 5.50% for a one-year tenure, at present) would be much less than the interest you would pay on home loans (SBI home loan interest rate on a loan size of Rs 30 lakhs is 8.50%), more so in case of a default.

“Those who have failed to make provisions for home loan EMIs in their emergency fund, can redeem their existing fixed income investments not tied to any crucial financial goals, such as retirement corpus, children’s education fund, etc.,” says Chaudhary.

Withdraw from Provident Fund (PF)

Using your UAN login, you can withdraw this amount that could help you to pay the home loan EMIs for some months, till you find alternate sources. The best part of the plan is that your request of withdrawal of the PF money will be addressed within three days. To understand the PF withdrawal process, read our complete guide on Member Passbook.

See also: All about PF balance check with UAN number

Liquidate assets

Sell gold, liquidate debt instruments: Investment in various debt instruments can be liquidated at this juncture, to pay the home loan. You could also pledge gold and jewellery, to arrange funds for home loan EMI payment.

You could also consider selling automobiles, furniture and gadgets that are not a necessity at this point.

Alternatively, you could also take loan against gold – the interest rate on loan against gold starts at 7.25% and goes up to 18% annually. Considering this is a secured loans, banks would process the loan request quickly.

Equity investments, opines Chaudhary, should not be touched, as this would mean converting your notional losses into real ones. “The ongoing correction in the equity markets would have already reduced their portfolios by at least 30%,” he says.

Borrow from family, friends

Look for family support: Borrowing from family members and friends who are in a position to lend you money for the time being, could be another option. This option is advantageous as:

- You will not have to pay an interest on the amount.

- You will have more willing and less scrutinising lenders than a bank.

- You will not accrue penalty on the interest that you are not able to repay within a specified time.

Nevertheless, be realistic about the timeline when you plan to return the money as you are running the risk of stressing your personal relationship here.

See also: Home loan tax benefits

Loan against insurance policy

Your life insurance policy can also come to your aid, if you have to borrow money and have no other option at your disposal. You can opt for a loan against the insurance policy. Apart from the fact that your insurance company will be able to disburse the loan quickly (it already has all your details), this debt would be comparatively affordable. The rate of interest on the loan against an insurance policy, is much cheaper than getting a personal loan.

Things home buyers should not do if they are paying EMI

Here are certain things that you should not do, as you deal with tough times in your life:

Avoid the lender: The first thing the borrower should do, is to inform the bank about any job loss. Avoiding them at this juncture would be the worst thing to do. Genuine borrowers would not find it difficult to convince the bank to refinance the loan. For example, by prolonging the tenure, the EMI amount could be reduced.

Expect a salary hike: In a bad job market, finding a job might be a painful process. You should not be averse to a job offer that would pay you not more than your last salary package, or in fact, pay less. Remember, this is only for the time being. You may find a job suited to your skill and profile when things get back to normal.

FAQs

What is the RBI’s EMI moratorium on loans?

The RBI, on March 27, 2020, allowed banks to defer the EMI payments of borrowers for the period between March and May 2020, without terming such a deferment as a default. However, loan borrowers will have to pay the accrued money later, with interest in it.

Can I use my provident fund to repay a home loan?

An individual can withdraw the funds in his/her provident fund account to repay a home loan, subject to the rules specified by the EPFO. However, using up this amount, can put one’s financial stability post-retirement at risk.