NPS कॅल्क्युलेटर एखाद्याला सरकारच्या राष्ट्रीय पेन्शन योजने अंतर्गत दरमहा किती पेन्शनची रक्कम आहे हे जाणून घेण्यास अनुमती देते, ज्याला राष्ट्रीय पेन्शन प्रणाली किंवा NPS योजना असे नाव दिले जाते. एनपीएस कॅल्क्युलेटर तात्पुरती पेन्शन आणि एकरकमी रक्कम स्पष्ट करतो जे एनपीएस सदस्य 60 वर्षे वयाच्या किंवा मॅच्युरिटीवर, एखाद्याच्या नियमित मासिक योगदानाच्या आधारावर, वार्षिकी खरेदीसाठी पुनर्गुंतवणूक केलेल्या कॉर्पसची टक्केवारी आणि संदर्भात गृहीत दरांवर आधारित आहे. गुंतवणूक आणि वार्षिकी वर परतावा. सुरू न केलेल्यांसाठी, NPS योजना ही पेन्शन फंड नियामक आणि विकास प्राधिकरण (PFRDA) द्वारे व्यवस्थापित केलेली स्वैच्छिक सेवानिवृत्ती योजना आहे. 18 ते 65 वर्षे वयोगटातील सर्व भारतीय नागरिकांसाठी उपलब्ध, NPS योजना एखाद्या व्यक्तीला सेवानिवृत्ती निधी तयार करण्याचा पर्याय देते. हे देखील पहा: अधिकृत आयकर कॅल्क्युलेटर वापरण्यासाठी चरणवार मार्गदर्शक

NPS कॅल्क्युलेटर: ऑनलाइन वापरण्यासाठी टप्प्याटप्प्याने प्रक्रिया

पायरी 1: नॅशनल पेन्शन सिस्टम ट्रस्टच्या (NPS ट्रस्ट) अधिकृत वेबसाइटला येथे भेट द्या style="color: #0000ff;"> www.npstrust.org.in .  पायरी 2: 'सबस्क्राइबर' आणि 'मला एनपीएसमध्ये स्वारस्य आहे' पर्यायावर क्लिक करा.

पायरी 2: 'सबस्क्राइबर' आणि 'मला एनपीएसमध्ये स्वारस्य आहे' पर्यायावर क्लिक करा.  पायरी 3: NPS कॅल्क्युलेटरपर्यंत पोहोचण्यासाठी 'कॅल्क्युलेट द पेन्शन नीड' पर्यायावर क्लिक करा.

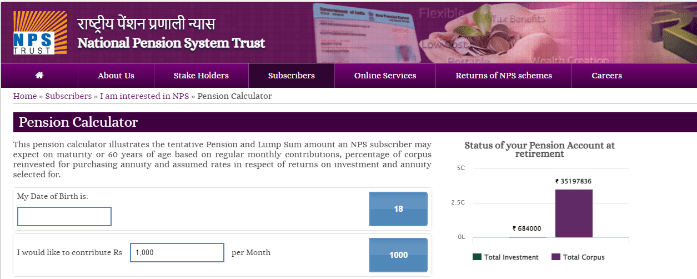

पायरी 3: NPS कॅल्क्युलेटरपर्यंत पोहोचण्यासाठी 'कॅल्क्युलेट द पेन्शन नीड' पर्यायावर क्लिक करा.  पायरी 4: पुढील पृष्ठ मानक गणनासह NPS कॅल्क्युलेटर दर्शवेल. तुमच्या गणनेसाठी तुमचे तपशील इनपुट करा.

पायरी 4: पुढील पृष्ठ मानक गणनासह NPS कॅल्क्युलेटर दर्शवेल. तुमच्या गणनेसाठी तुमचे तपशील इनपुट करा.

पायरी 5: या टप्प्यावर, तुमच्या पेन्शन बचतीची गणना करण्यासाठी NPS कॅल्क्युलेटरसाठी खालील तपशील प्रदान करा:

पायरी 5: या टप्प्यावर, तुमच्या पेन्शन बचतीची गणना करण्यासाठी NPS कॅल्क्युलेटरसाठी खालील तपशील प्रदान करा:

- जन्मतारीख: यावर आधारित, NPS कॅल्क्युलेटर तुम्ही NPS मध्ये किती वर्षे योगदान देऊ शकाल हे दर्शवेल.

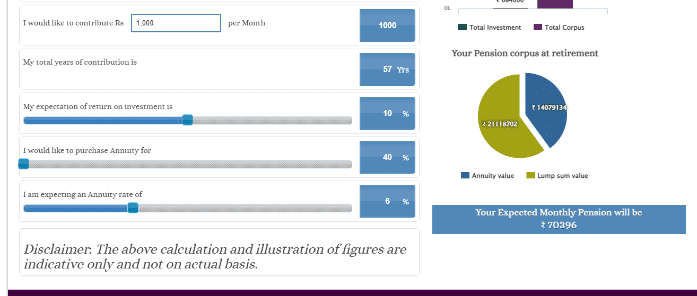

- गुंतवणुकीची रक्कम: NPS योजनेसाठी तुमचे मासिक योगदान प्रविष्ट करा.

- गुंतवणुकीवर अपेक्षित परतावा: अपेक्षित परतावा निवडा गुंतवणूक

- खरेदी करावयाच्या अॅन्युइटीची टक्केवारी: अॅन्युइटीची टक्केवारी ४०% पेक्षा कमी असू शकत नाही.

- अपेक्षित वार्षिकी दर: वार्षिकीचा अपेक्षित दर प्रविष्ट करा.

हे देखील पहा: म्युच्युअल फंड कॅल्क्युलेटर म्हणजे काय एकदा सर्व तपशील एंटर केल्यावर, NPS कॅल्क्युलेटर तुमच्या NPS खात्याच्या मूल्याचा तपशील मॅच्युरिटीवर दर्शवेल.  हे देखील पहा: Lumpsum calculator : ऑनलाइन lumpsum गुंतवणूक योजना कॅल्क्युलेटर कसे वापरावे ते जाणून घ्या

हे देखील पहा: Lumpsum calculator : ऑनलाइन lumpsum गुंतवणूक योजना कॅल्क्युलेटर कसे वापरावे ते जाणून घ्या

NPS कॅल्क्युलेटर तुमच्या मासिकाची गणना कशी करते पेन्शन?

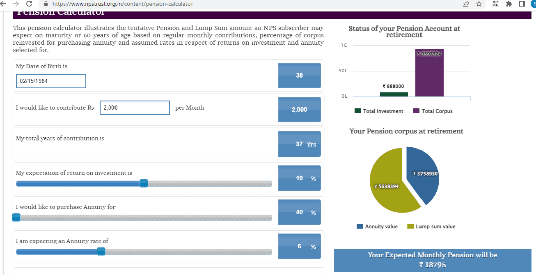

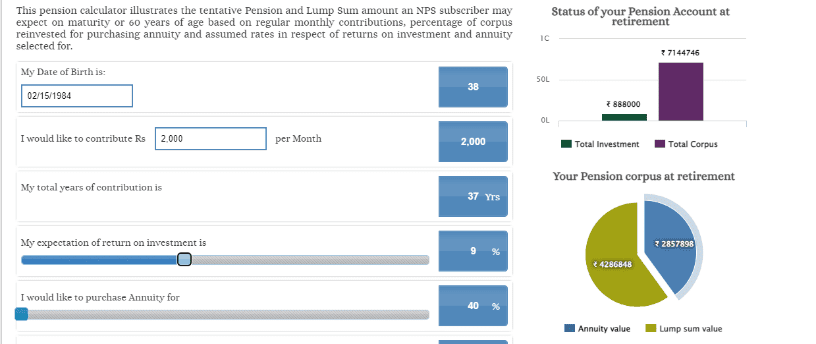

आपण गृहीत धरूया की सुनैना, 38, ही खाजगी क्षेत्रातील कामगार आहे. तिने आता NPS योजनेत गुंतवणूक करण्याचा निर्णय घेतला आहे आणि ती 60 वर्षांची होईपर्यंत मासिक 2,000 रुपये योगदान देण्याची योजना आखत आहे. तिला वार्षिक 9% गुंतवणुकीवर परतावा मिळण्याची अपेक्षा आहे. ती 40% दराने अॅन्युइटी खरेदी करत आहे आणि अॅन्युइटीवर 7% दराने परतावा अपेक्षित आहे. योगदानाची एकूण वर्षे: 37 एकूण गुंतवणूक: रु 8,88,000 एकूण उत्पन्न: रु 71,44,746 एकरकमी मूल्य: रु 42,86,848 वार्षिक मूल्य: रु 28,57,898 अपेक्षित मासिक पेन्शन: रु 14,289

वारंवार विचारले जाणारे प्रश्न

NPS योजना काय आहे?

NPS योजना ही पेन्शन फंड नियामक आणि विकास प्राधिकरणाद्वारे व्यवस्थापित केलेली स्वेच्छानिवृत्ती योजना आहे. ही योजना एखाद्या व्यक्तीला सेवानिवृत्ती निधी तयार करण्याचा पर्याय देते.

NPS योजनेत गुंतवणूक सुरू करण्यासाठी किती वयाची कट ऑफ आहे?

कोणीही 18 ते 60 पर्यंत एनपीएस खाते सुरू करू शकतो आणि 70 वर्षांचे होईपर्यंत या खात्यात योगदान देत राहू शकतो.

वार्षिकी म्हणजे काय?

अॅन्युइटी हे एक आर्थिक साधन आहे जे तुम्हाला नियतकालिक - मासिक/त्रैमासिक/वार्षिक - तुम्ही निवडलेल्या कालावधीसाठी हमी दराने पेन्शन देते.

एनपीएस योजनेत अॅन्युइटी कशी काम करते?

मॅच्युरिटी झाल्यावर (वयाच्या ६० व्या वर्षी) NPS स्कीममधून बाहेर पडताना, सर्व सदस्यांनी वार्षिकी खरेदी करण्यासाठी संपूर्ण NPS कॉर्पसपैकी किमान 40% वापरणे अपेक्षित आहे. (ज्या प्रकरणांमध्ये जमा झालेला एकूण निधी 5 लाखांपेक्षा जास्त नसेल अशा प्रकरणांमध्ये ही अट लागू होत नाही.) ते उर्वरित 60% निधी काढण्यास मोकळे आहेत, जे करमुक्त असेल. इतर 40% सामान्यत: विमा कंपनीमध्ये गुंतवणूक म्हणून वापरला जातो, जी ठराविक अंतराने ग्राहकांना परतावा देते. लक्षात घ्या की वयाच्या ६० वर्षापूर्वी मुदतीपूर्वी बाहेर पडणाऱ्यांना अॅन्युइटी खरेदी करण्यासाठी ८०% निधी वापरावा लागतो आणि केवळ २०% एकरकमी रक्कम काढता येते.

NPS योजनेतील विविध प्रकारचे वार्षिकी कोणते आहेत?

अॅन्युइटी सेवा प्रदाते एनपीएस सदस्यांना खालील प्रकारचे अॅन्युइटी देतात: 1. पॉलिसीधारकाला आयुष्यभर एकसमान दराने पेन्शन (वार्षिकी) देय. 2. पेन्शन (वार्षिक) पाच, किंवा 10, किंवा 15, किंवा 20 वर्षे निश्चित आणि त्यानंतर, पेन्शनधारक जिवंत असेपर्यंत देय. 3. जीवनासाठी पेन्शन (वार्षिक) आणि पॉलिसीधारकाच्या मृत्यूनंतर खरेदी किंमत परत. 4. पेन्शन (वार्षिक) आयुष्यभर देय आणि वार्षिक 3% या साध्या दराने वाढ. 5. पॉलिसीधारकाच्या मृत्यूनंतर पती/पत्नीला त्याच्या/तिच्या हयातीत वार्षिकीच्या 50% भरण्याची तरतूद असलेली निवृत्ती वेतन (वार्षिकी) आयुष्यभरासाठी. 6. पॉलिसीधारकाच्या मृत्यूनंतर पती/पत्नीला त्याच्या/तिच्या हयातीत 100% अॅन्युइटी देण्याची तरतूद असलेले आयुष्यभर पेन्शन (वार्षिकी). 7. पॉलिसीधारकाच्या मृत्यूनंतर आणि नॉमिनीला खरेदी किंमत परत केल्यावर पती/पत्नीला त्याच्या/तिच्या हयातीत 100% अॅन्युइटी देण्याची तरतूद असलेली निवृत्ती वेतन (वार्षिकी) आयुष्यभरासाठी.

NPS सदस्यांना कोणत्या कंपन्या वार्षिकी ऑफर करतात?

इन्शुरन्स रेग्युलेटरी अँड डेव्हलपमेंट ऑथॉरिटी (IRDA) कडून परवाना मिळालेल्या जीवन विमा कंपन्यांना PFRDA द्वारे अॅन्युइटी सेवा प्रदाते म्हणून काम करण्यासाठी पॅनेलमध्ये समाविष्ट केले आहे. भारतीय आयुर्विमा महामंडळ, SBI लाइफ इन्शुरन्स, ICICI प्रुडेंशियल लाइफ इन्शुरन्स, स्टार युनियन दाई-इची लाइफ इन्शुरन्स आणि HDFC स्टँडर्ड लाइफ इन्शुरन्स हे काही ASP आहेत.