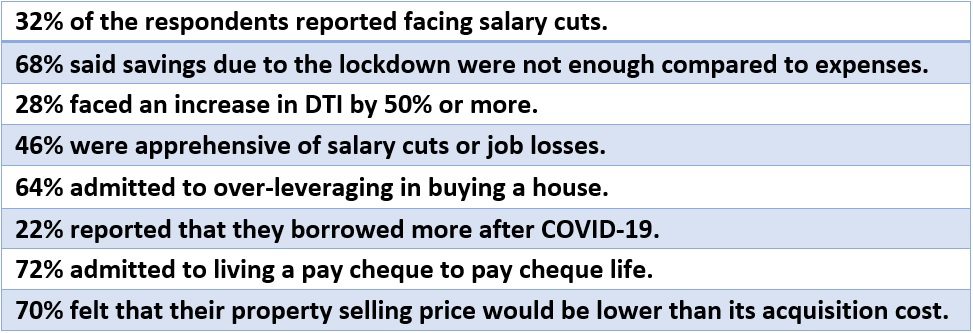

வீட்டு சேமிப்பு, குறைந்த வேலையின்மை விகிதம் மற்றும் பணவீக்க அளவு ஆகியவற்றின் மீதான குறைந்த வட்டி வீதத்தை பதிவுசெய்வது, இந்தியாவில் தற்போதுள்ள வீடு வாங்குபவர்களின் துயரங்களை அதிகரித்தது, அவர்கள் இப்போது முன்பை விட அதிக கடன்-வருமானம் (டி.டி.ஐ) விகிதத்துடன் போராடுகிறார்கள். கொரோனா வைரஸ் தொற்றுநோய்க்குப் பின்னர் குறைந்த வட்டி விகிதங்களின் நன்மைகள் இருந்தபோதிலும், அவற்றின் டிடிஐ விகிதம் திடீரென நிர்வகிக்கக்கூடிய அளவிற்கு அப்பால் அதிகரித்துள்ளது. COVID-19 ஐத் தொடர்ந்து, புதிய வாங்குபவர்கள் பாதுகாப்பாக விளையாடுகிறார்கள், மேலும் எல்டிவி (கடன்-க்கு-மதிப்பு) கீழ் பக்கத்தில் வைக்க கவனமாக இருக்கிறார்கள். ஆயினும்கூட, இருக்கும் வாங்குபவர்களிடையே மன அழுத்தம் நிச்சயமாக உருவாகிறது. ட்ராக் 2 ரியால்டி நடத்திய ஆன்லைன் கருத்துக் கணிப்பின்படி, பங்கேற்பாளர்களில் கிட்டத்தட்ட மூன்றில் ஒரு பகுதியினர் (பதிலளித்தவர்களில் 32%) அவர்கள் தொற்றுநோய்க்குப் பிறகு சம்பளக் குறைப்புக்களை எடுக்க வேண்டியிருப்பதாகக் கூறினர், அதே நேரத்தில் 68% பேர் தங்கள் சேமிப்பு சம்பளக் குறைப்பை ஈடுசெய்ய போதுமானதாக இல்லை என்று கூறியுள்ளனர்.

வேலை இழப்பு, சம்பள வெட்டுக்களுக்கு மத்தியில் கடன்-க்கு-வருமான விகிதம் மோசமடைகிறது

உதாரணமாக, தகவல்தொடர்பு நிபுணரான நமன் குப்தாவை எடுத்துக் கொள்ளுங்கள். 2017 ஆம் ஆண்டில் அவர் ஒரு வீட்டை வாங்கியபோது, அவரது சம்பளம் ரூ .1 லட்சம் மற்றும் டிடிஐ விகிதம் சமநிலையில் இருந்தது, 40%. இப்போது அவரது சம்பளம் 30% குறைக்கப்பட்டுள்ளது, குறைந்த வட்டி விகிதம் இருந்தபோதிலும், அவரது டிடிஐ விகிதம் 50% க்கும் அதிகமாக உள்ளது. எனவே, இது அவரது அன்றாட செலவுகளை பாதிக்கிறது. “நாம் அனைவரும் வளர்ச்சியை எதிர்பார்க்கிறோம், இல்லை வேலைகளில் வளர்ச்சி. ரூ .40,000 ஈ.எம்.ஐ.க்கு நான் உறுதியளித்தபோது, 20% சம்பள உயர்வு எதிர்பார்க்கிறேன். இது நடைமுறையில் எனது டி.டி.ஐ யை 30% வசதியான வரம்பில் வைத்திருக்கும். இருப்பினும், நான் இப்போது ஒரு பிழைத்திருத்தத்தில் இருக்கிறேன், கையில் அதிக சேமிப்பு இல்லாததால், வீட்டை நீண்ட காலமாக தக்க வைத்துக் கொள்ள EMI களுக்கு சேவை செய்வது எளிதல்ல ”என்று குப்தா கூறுகிறார்.  டிடிஐ திடீர் அதிகரிப்பை எதிர்கொள்வதில் குப்தா மட்டும் இல்லை. கணக்கெடுப்பில் இந்திய வாங்குபவர்களில் 28% க்கும் குறைவானவர்கள் தங்கள் டிடிஐ விகிதம் 50% அல்லது அதற்கு மேற்பட்டதாக அதிகரித்துள்ளதாக தெரிவித்தனர். COVID-19 இன் இரண்டாவது அலைக்குப் பிறகு, 46% இந்தியர்கள் எதிர்காலத்தில் சம்பள வெட்டுக்கள் அல்லது வேலை இழப்புகள் குறித்து அச்சப்படுகிறார்கள் என்பது இன்னும் கவலைக்குரியது. மொத்தம் 64% வாங்குபவர்கள் தாங்கள் தங்கள் நிதி வழிமுறைகளை அதிகமாகக் கொண்டுள்ளதாகவும் அதிக டிடிஐ விகிதத்துடன் வாழ்கிறோம் என்றும் ஒப்புக் கொண்டனர். ஒரு மென்பொருள் நிபுணரான எஸ்.ராமசாமி கூறுகிறார்: “ஆம், நான் எனது வீட்டை வாங்குவதில் அதிக லாபம் ஈட்டினேன் என்பதை ஒப்புக்கொள்கிறேன், ஆனால் பின்னர், எனக்கு தேர்வு சுதந்திரம் இல்லை. பெங்களூரு போன்ற நகரங்களில், நீங்கள் ஒரு வீட்டை வாங்குவதற்கு அதிக விலை கொடுக்கிறீர்கள் அல்லது அதிக வாடகை செலுத்துகிறீர்கள். ” மறுபுறம், பதிலளித்தவர்களில் 22% பேர் அதிக கடன் வாங்கியதாகவும், அவர்களின் வாழ்வாதாரத்தைத் தக்க வைத்துக் கொள்ளவும், தொற்றுநோய்க்கு பிந்தைய காலத்தில் வீட்டு ஈ.எம்.ஐ. பார் மேலும்: கொரோனா வைரஸ் தொற்றுநோயால் வேலை இழப்பு ஏற்பட்டால் வீட்டுக் கடன் ஈ.எம்.ஐ.க்களை எவ்வாறு செலுத்துவது?

டிடிஐ திடீர் அதிகரிப்பை எதிர்கொள்வதில் குப்தா மட்டும் இல்லை. கணக்கெடுப்பில் இந்திய வாங்குபவர்களில் 28% க்கும் குறைவானவர்கள் தங்கள் டிடிஐ விகிதம் 50% அல்லது அதற்கு மேற்பட்டதாக அதிகரித்துள்ளதாக தெரிவித்தனர். COVID-19 இன் இரண்டாவது அலைக்குப் பிறகு, 46% இந்தியர்கள் எதிர்காலத்தில் சம்பள வெட்டுக்கள் அல்லது வேலை இழப்புகள் குறித்து அச்சப்படுகிறார்கள் என்பது இன்னும் கவலைக்குரியது. மொத்தம் 64% வாங்குபவர்கள் தாங்கள் தங்கள் நிதி வழிமுறைகளை அதிகமாகக் கொண்டுள்ளதாகவும் அதிக டிடிஐ விகிதத்துடன் வாழ்கிறோம் என்றும் ஒப்புக் கொண்டனர். ஒரு மென்பொருள் நிபுணரான எஸ்.ராமசாமி கூறுகிறார்: “ஆம், நான் எனது வீட்டை வாங்குவதில் அதிக லாபம் ஈட்டினேன் என்பதை ஒப்புக்கொள்கிறேன், ஆனால் பின்னர், எனக்கு தேர்வு சுதந்திரம் இல்லை. பெங்களூரு போன்ற நகரங்களில், நீங்கள் ஒரு வீட்டை வாங்குவதற்கு அதிக விலை கொடுக்கிறீர்கள் அல்லது அதிக வாடகை செலுத்துகிறீர்கள். ” மறுபுறம், பதிலளித்தவர்களில் 22% பேர் அதிக கடன் வாங்கியதாகவும், அவர்களின் வாழ்வாதாரத்தைத் தக்க வைத்துக் கொள்ளவும், தொற்றுநோய்க்கு பிந்தைய காலத்தில் வீட்டு ஈ.எம்.ஐ. பார் மேலும்: கொரோனா வைரஸ் தொற்றுநோயால் வேலை இழப்பு ஏற்பட்டால் வீட்டுக் கடன் ஈ.எம்.ஐ.க்களை எவ்வாறு செலுத்துவது?

COVID-19 தொற்றுநோய் அதிக வீட்டுக் கடன் இயல்புநிலையை ஏற்படுத்துமா?

இந்திய ரிசர்வ் வங்கி (ரிசர்வ் வங்கி) வெளியிட்டுள்ள தகவல்கள், 2020 ஜூலை-செப்டம்பர் காலாண்டில் இந்தியாவின் வீட்டு நிதி சேமிப்பு விகிதம் மொத்த உள்நாட்டு உற்பத்தியில் 10.4% ஆக குறைந்துள்ளது, இது முந்தைய காலாண்டில் 21% ஆக இருந்தது. 2020 ஆம் ஆண்டில் வெளியிடப்பட்ட ரிசர்வ் வங்கியின் தரவு, நாட்டின் உயர்மட்ட பட்டியலிடப்பட்ட நிறுவனங்களின் சம்பளம் மற்றும் ஊதிய மசோதாவால் சுட்டிக்காட்டப்பட்டபடி, வீட்டு வருமானம், வீடுகள் அல்லது தனிநபர்களால் கடன் வாங்குவதில் 17.7% CAGR வளர்ச்சிக்கு எதிராக 4.3% கூட்டு வருடாந்திர வளர்ச்சி விகிதத்தில் (CAGR) விரிவடைந்துள்ளது. . எனவே, பதிலளித்தவர்களில் 72% பேர் ஒரு வீட்டை வாங்கிய பின்னர், அவர்கள் சம்பள காசோலை-க்கு-சம்பள காசோலை வாழ்க்கையை வாழ்ந்து வருவதாக ஒப்புக் கொண்டதில் ஆச்சரியமில்லை. இது வீட்டு சந்தையில் முன்கூட்டியே முன்கூட்டியே விற்பனை மற்றும் துயர விற்பனைக்கு வழிவகுக்குமா? துரதிர்ஷ்டவசமாக, இதற்கு தெளிவான பதில் எதுவும் இல்லை, ஏனென்றால் 70% வாங்குபவர்கள் இரண்டாம் நிலை சந்தையில் விற்பனை விலை இன்று அவர்களின் ஒட்டுமொத்த கையகப்படுத்தல் செலவை விட மிகக் குறைவு என்று தெரிவிக்கின்றனர். "இந்த நேரத்தில் ஒரு துயர விற்பனை மிகப்பெரிய இழப்பாகும். நாங்கள் மீண்டும் ஒரு வீட்டை வாங்க முடியாது, ”என்கிறார் மும்பையில் உள்ள பிராச்சி தேசாய்.

சிறந்த டி.டி.ஐ என்ன விகிதம்?

டி.டி.ஐ விகிதம் என்பது மொத்த மாத வருமானத்தை கடனுடன் பிரிக்கும் அளவீட்டு பயன்பாட்டு பொருளாதார கருவியாகும். கடன் வாங்குபவர்கள் இதைப் பயன்படுத்துகிறார்கள், சாத்தியமான கடன் வாங்குபவர் தகுதியுள்ளவரா மற்றும் கடனைத் திருப்பிச் செலுத்தும் திறன் உள்ளவரா என்பதை தீர்மானிக்க. வீட்டுக் கடன்களுடன் அனுபவ சான்றுகள், 50% க்கும் அதிகமான டி.டி.ஐ விகிதத்தைக் கொண்ட கடன் வாங்குபவர்கள் வீட்டுக் கடனின் ஈ.எம்.ஐ. உலகின் முதிர்ச்சியடைந்த பொருளாதாரங்களில், நிதி வல்லுநர்கள் ஒரு '28 / 36 விதி 'ஒரு வசதியான மட்டமாக பரிந்துரைக்கின்றனர் – உங்கள் வீட்டு செலவுகள் அதன் மொத்த மாத வருமானத்தில் 28% ஐ விட அதிகமாக இருக்கக்கூடாது மற்றும் கடன் 36% க்கும் அதிகமாக இருக்கக்கூடாது . 36% -43% டிடிஐ விகிதம் கடன் வாங்கியவருக்கு எதிர்பாராத எந்தவொரு செலவுகளையும் கையாள குறைந்த இடம் இருப்பதைக் குறிக்கிறது, அதே நேரத்தில் 50% அல்லது அதற்கு மேற்பட்டது உலகின் பிற பகுதிகளில் ஒரு தெளிவான சிவப்புக் கொடி. இருப்பினும், இந்தியாவில், இது நல்ல எண்ணிக்கையிலான வாங்குபவர்களுடன் ஒரு உண்மை, இப்போது, வேலை இழப்புக்கள் மற்றும் சம்பள வெட்டுக்களுடன், இது வீடு வாங்குபவர்களுக்கு தாங்க முடியாததாகி வருகிறது.

ஏதாவது தீர்வு?

எதிர்கால கடன் இயல்புநிலை மற்றும் முன்கூட்டியே முன்கூட்டியே வருவதைத் தவிர்ப்பதற்கு, உணர்ச்சிபூர்வமான, சொத்து வாங்குவதை விட ஒருவர் பகுத்தறிவுடையவராக இருக்க வேண்டும், நிபுணர்கள் பரிந்துரைக்கின்றனர். "நீங்கள் நிர்வகிக்க முடியாத டிடிஐ விகிதத்தை எதிர்கொள்ளும்போது இரண்டு சாத்தியமான தீர்வுகள் மட்டுமே இருக்க முடியும். ஒன்று, மற்ற சேமிப்பு மற்றும் முதலீடுகளை வங்கிக்கு முன்பணமாக செலுத்த வேண்டும் சாத்தியம் மற்றும் EMI ஐக் குறைக்கவும். உங்களிடம் வேறு எந்த சேமிப்பும் இல்லையென்றால், நீங்கள் அதை வங்கியுடன் முன்கூட்டியே விவாதிக்க வேண்டும் மற்றும் உங்கள் மாற்றப்பட்ட நிதி நிலைமையை மேற்கோள் காட்டி, ஈ.எம்.ஐ.யைக் குறைவாக வைத்திருக்க, நீண்ட காலத்திற்கு கடன் மறுசீரமைப்பைக் கேட்கவும், ”என்கிறார் பொருளாதாரம் அமிதாப் சின்ஹா ஆராய்ச்சியாளர்.

அடிக்கடி கேட்கப்படும் கேள்விகள்

கடன்-க்கு-வருமானம் (டி.டி.ஐ) விகிதம் என்ன?

கடன்-க்கு-வருமானம் (டி.டி.ஐ) விகிதம் என்பது ஒருவரின் மொத்த மாத வருமானத்தின் சதவீதத்தைக் குறிக்கிறது, இது மாதாந்திர கடன்களை செலுத்த பயன்படுகிறது.

வருமான விகிதத்திற்கு ஏற்றுக்கொள்ளக்கூடிய கடன் என்ன?

ஒரு சிறந்த டி.டி.ஐ விகிதம் என்பது மொத்த மாத வருமானத்தில் 28% க்கும் அதிகமானவை வீட்டு செலவுகளுக்காக செலவிடப்படுவதில்லை, மேலும் 36% க்கும் அதிகமாக கடனுக்காக செலவிடப்படுவதில்லை.

(The writer is CEO, Track2Realty)