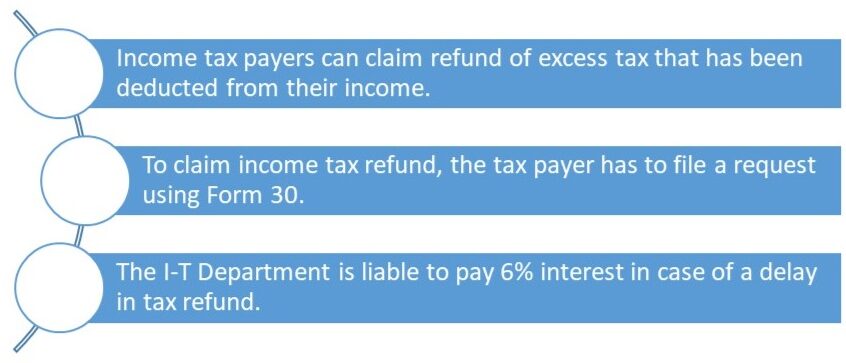

विलंबाने किंवा गुंतवणुकीचा पुरावा सादर न केल्यामुळे, त्यांच्या पगारातून किंवा इतर उत्पन्नातून जादा कर कापला गेल्यास, करदाते भारतातील आयकर विभागाकडून आयकर परताव्याचा दावा करू शकतात. तुमच्या वतीने हा कर कापण्यासाठी जबाबदार असलेल्यांनी जादा टीडीएस कापला असेल तर आयटी रिफंडचा दावा करण्याची परवानगी आहे. दोन्ही बाबतीत, तुम्ही आयकर परताव्याचा दावा करू शकता आणि आयकर परतावा स्थिती ऑनलाइन देखील ट्रॅक करू शकता. पायरी 1: आयकर परतावा स्थिती पाहण्यासाठी, तुमचा वापरकर्ता आयडी, पासवर्ड, जन्मतारीख किंवा निगमन तारीख आणि कॅप्चा कोड वापरून ई फाइलिंग वेबसाइटवर लॉग इन करा. हे देखील पहा: आयकर रिटर्न किंवा आयटीआर बद्दल तुम्हाला जे काही जाणून घ्यायचे आहे ते चरण 2: 'माझे खाते' वर जा. 'रिफंड/डिमांड स्टेटस' वर क्लिक करा. असे केल्यावर, खाली नमूद केलेले तपशील दृश्यमान होतील:

- मूल्यांकन वर्ष

- स्थिती

- कारण (परतावा अयशस्वी होण्यासाठी, असल्यास)

- पेमेंटची पद्धत

परतावा स्थिती आयकर

तुम्ही आयकर परताव्याच्या स्थितीचा मागोवा घेण्यापूर्वी, तुम्हाला फॉर्म 30 वापरून विनंती दाखल करावी लागेल. आर्थिक वर्ष संपण्यापूर्वी ही औपचारिकता पूर्ण करणे आवश्यक आहे. हे देखील पहा: तुम्ही कोणता ITR फॉर्म वापरावा?

आयटी परतावा: कोण कर परतावा दावा करू शकतो?

प्राप्तिकर कायदा, 1961 (IT कायदा) च्या कलम 237 ते कलम 245, हे स्थापित करतात की ज्याने त्याच्या उत्पन्नावर योग्यरित्या आकारल्या जाणाऱ्या करापेक्षा जास्त कर भरला आहे, तो आयकर परतावा मागू शकतो. 400;">

आयटी परतावा: तुम्ही कोणत्या प्रकरणांमध्ये दावा विनंती करू शकता?

- भरलेला आगाऊ कर हा वास्तविक कर दायित्वापेक्षा जास्त आहे.

- गुंतवणुकीचे पुरावे तुम्हाला दावा न केलेल्या कर कपातीचा लाभ घेण्यास मदत करतात.

- तुमच्या पगारावर किंवा व्याज उत्पन्नावर कापलेला TDS हा देय करापेक्षा जास्त आहे.

- परदेशातील त्याच उत्पन्नावर कर कापला जातो, ज्यासोबत भारत सरकारचा दुहेरी कर टाळण्याचा करार आहे.

- कर भरलेली रक्कम ऋणात आहे.

इन्कम टॅक्स रिफंड: पेमेंटची पद्धत

तुम्ही भरलेला अतिरिक्त आयकर थेट तुमच्या बँक खात्यात हस्तांतरित केला जातो, जो तुमच्या पॅनशी जोडलेला असतो. हा परतावा सामान्यतः NECS/RTGS द्वारे केला जातो. आयकर विभाग आयकर परतावा हस्तांतरित करण्यासाठी धनादेश देखील जारी करू शकतो. हे देखील पहा: RTGS पूर्ण फॉर्म बद्दल सर्व

आयकर परतावा भरण्यास विलंब

आयकर कायद्याचे कलम 244A विलंब झाल्यास आयटी विभाग 6% व्याज देण्यास जबाबदार आहे.

फॉर्म 30 नमुना

कर परतावा दावा

मी, <name>, पत्त्यासह <address> असे सांगतो की: माझे एकूण उत्पन्न, प्राप्तिकर कायदा, 1961 च्या तरतुदींनुसार, <तारीख आणि वर्ष> रोजी संपत असलेल्या वर्षाच्या आधीच्या वर्षात मोजले गेले आहे. 1 एप्रिल, <वर्ष> पासून सुरू होणारे मूल्यांकन वर्ष, रुपये <amount> होते; अशा एकूण मिळकतीच्या संदर्भात एकूण आकारणीयोग्य आयकर रुपये <amount> आहे आणि कलम 199 अंतर्गत भरलेल्या किंवा भरलेल्या आयकराची एकूण रक्कम <amount> आहे. म्हणून मी <amount> च्या परताव्याची विनंती करतो. मी याद्वारे घोषित करतो की मी रहिवासी / अनिवासी / रहिवासी होतो परंतु हा दावा ज्या मूल्यांकन वर्षाशी संबंधित आहे त्या मागील वर्षात मी सामान्यतः निवासी नव्हतो. मी पुढे घोषित करतो की या अर्जात जे नमूद केले आहे ते बरोबर आहे. स्वाक्षरी: दिनांक:

आयकर परतावा: लक्षात ठेवण्यासारखे महत्त्वाचे मुद्दे

- आयटी परतावा दावा असावा विहित फॉर्ममध्ये आयटीआर किंवा उत्पन्नाचा परतावा सोबत, जोपर्यंत दावेदाराने असे रिटर्न आधीच मूल्यांकन अधिकाऱ्याकडे दाखल केले नसेल.

- एकूण उत्पन्नाच्या कोणत्याही भागामध्ये लाभांश किंवा इतर उत्पन्नाचा समावेश असेल ज्यातून कलम 192 ते 194, कलम 194A आणि कलम 195 अंतर्गत कर कापला गेला असेल तर, आयटी परतावा दावा कलम 203 अंतर्गत विहित प्रमाणपत्रांसह असावा.

- अनिवासी ज्यांचे एकूण उत्पन्न केवळ स्त्रोत कर आकारण्यात आलेले आहे, त्यांनी परताव्याचा दावा करनिर्धारण अधिकारी, अनिवासी रिफंड सर्कल, मुंबई येथे दाखल करावा.