আপনি যখন একটি সম্পত্তি বুক করেন, তখন নির্মাতা সাধারণত একটি বরাদ্দপত্র জারি করেন। প্রকৃত চুক্তি অবিলম্বে কার্যকর নাও হতে পারে। বিক্রির চুক্তি, বাস্তবে, কিছু ক্ষেত্রে কয়েক বছর পরে কার্যকর করা যেতে পারে। এটি এমনও হতে পারে যে চুক্তিটি বাতিল হয়ে যায় এবং নির্মাতা আপনাকে যা প্রদান করেছিলেন তার চেয়ে বেশি কিছু আপনাকে প্রদান করে। তাই প্রাপ্ত অতিরিক্ত, আয় হিসাবে বিবেচিত এবং কর দিতে হবে? যদি তাই হয়, তাহলে কি ক্ষতিপূরণ হিসাবে 'অন্যান্য উত্স থেকে আয়' শিরোনামে কর দেওয়া হয়, নাকি 'মূলধন লাভ' শিরোনামে? 2020 সালের আগস্টে আয়কর আপিল ট্রাইব্যুনালের (ITAT) মুম্বাই বেঞ্চ এই প্রশ্নের উত্তর দিয়েছে।

একটি বরাদ্দপত্র কি একটি সম্পত্তিতে একটি মূলধন সম্পদ এবং অধিকার তৈরি করে?

একজন মুকেশ সোহনরাজ বর্ধন মোট 30 লক্ষ টাকা বিবেচনার জন্য একটি ফ্ল্যাট বুক করেছিলেন, যা 7 জানুয়ারী, 2005 তারিখে দুটি পৃথক চেকের মাধ্যমে প্রদান করা হয়েছিল। নির্মাতা তারপর 10 জানুয়ারী, 2005 তারিখে একটি বরাদ্দ পত্র জারি করেছিলেন। কোনও আনুষ্ঠানিক চুক্তি কখনই সম্পাদিত হয়নি। বরাদ্দ পত্রের অধীনে থাকা অধিকারগুলি 12 সেপ্টেম্বর, 2011-এ সমর্পণ করা হয়েছিল এবং বিল্ডার করদাতাকে 48.75 লক্ষ টাকা বর্ধিত পরিমাণ অর্থ প্রদান করেছিলেন। করদাতা পার্থক্যটিকে মূলধন লাভ হিসাবে বিবেচনা করেছেন এবং আয়কর আইনের 54 ধারার অধীনে একটি ছাড় দাবি করেছেন, কারণ তিনি টাকা ব্যবহার করে 101.95 লক্ষ টাকায় একটি আবাসিক ফ্ল্যাট কিনেছিলেন। আরো দেখুন: target="_blank" rel="noopener noreferrer"> RERA কি ক্রেতাদের যেকোনো সময় একটি বরাদ্দ বাতিল করার অনুমতি দেয়? মূল্যায়নের প্রক্রিয়া চলাকালীন, আয়কর কর্মকর্তা উদ্বৃত্তকে মূলধন লাভ হিসাবে বিবেচনা করতে অস্বীকার করেন এবং পরিবর্তে, 'অন্যান্য উত্স থেকে আয়' শিরোনামে কর আরোপ করেন। প্রাপ্ত ডিফারেন্সিয়ালকে মূলধন লাভ হিসাবে বিবেচনা না করার জন্য আয়কর কর্মকর্তার দ্বারা প্রদত্ত কারণটি ছিল যে লেনদেনের জন্য কোনও আনুষ্ঠানিক ক্রয় এবং বিক্রয় চুক্তি সম্পাদন করা হয়নি। করদাতা আয়কর-আপীল কমিশনারের (সিআইটি-এ) কাছে আপিল করেন, যা করদাতার আপিল প্রত্যাখ্যান করে, এই বলে যে বরাদ্দ পত্র ইস্যু করার পরে যে চুক্তিটি কার্যকর করার কথা ছিল, তা উপস্থাপন করা হয়নি। সিআইটি-এ বরাদ্দ পত্রের বিভিন্ন ত্রুটিগুলিও নির্দেশ করে এবং সিদ্ধান্তে পৌঁছে যে বিল্ডার কর্তৃক জারি করা বরাদ্দ পত্রটি বৈধ বরাদ্দ পত্র নয়। CIT-Aও একটি উপসংহারে পৌঁছেছে যে বরাদ্দপত্র কোনো মূলধন সম্পদ তৈরি করে না। বিষয়টি শেষ পর্যন্ত ITAT মুম্বাইয়ের সামনে যায়। যেহেতু কোনো চুক্তি কখনোই সম্পাদিত হয়নি, তাই ট্রাইব্যুনালকে খুঁজে বের করতে হবে যে কোনো অধিকার তৈরি হয়েছে কিনা, শুধুমাত্র বিল্ডারের দ্বারা জারি করা একটি বরাদ্দপত্রের ভিত্তিতে।

একটি মূলধন সম্পদ কি: মুম্বাই আয়কর আপিল ট্রাইব্যুনালের ফাইন্ডিংস

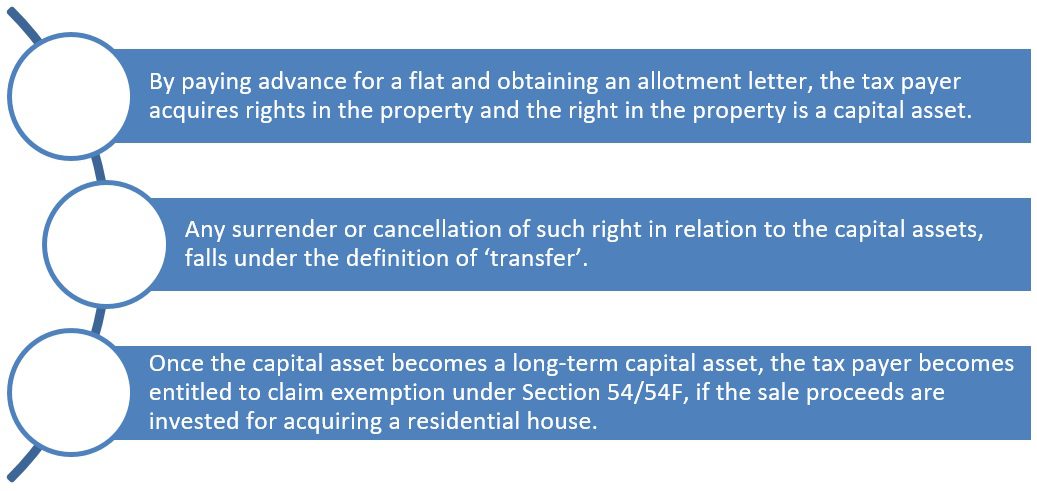

শুনানির সময়, ট্রাইব্যুনাল পর্যবেক্ষণ করেছে যে ধারা 2(14) এ সংজ্ঞায়িত 'মূলধন সম্পদ' শব্দটিকে একটি স্থাবর সম্পত্তিতে যেকোনো ধরনের অধিকার অন্তর্ভুক্ত করার জন্য বোঝানো যেতে পারে। অতএব, একটি স্থাবর সম্পত্তির পরিবহন পাওয়ার অধিকারও একটি মূলধনী সম্পদ। ট্রাইব্যুনাল আরও পর্যবেক্ষণ করেছে যে যে কোনও মূলধনী সম্পদ যার জন্য কোনও নির্দিষ্ট হোল্ডিং সময়ের প্রয়োজন নেই, দীর্ঘমেয়াদী হিসাবে বিবেচনা করার জন্য, তা হয়ে যায়, যদি সম্পদের বিষয়ে অধিকার 36 মাস বা তার বেশি সময় ধরে করদাতার কাছে থাকে। একবার মূলধন সম্পদ দীর্ঘমেয়াদী মূলধনী সম্পদে পরিণত হলে , করদাতা, ITAT-এর মতে, ধারা 54/54F এর অধীনে ছাড় দাবি করার অধিকারী হন, যদি বিক্রয়ের অর্থ একটি আবাসিক বাড়ি অধিগ্রহণের জন্য বিনিয়োগ করা হয়। যেহেতু করদাতা আগের ফ্ল্যাট বাতিল করার পরে প্রাপ্ত পার্থক্যের চেয়ে বেশি বিনিয়োগ করেছিলেন, তাই ট্রাইব্যুনাল ধারা 54 এর অধীনে ছাড় পাওয়া যায় বা 54F ধারার অধীনে ছিল কিনা তা বিবেচনা করেনি।

শুনানির সময়, ট্রাইব্যুনাল পর্যবেক্ষণ করেছে যে ধারা 2(14) এ সংজ্ঞায়িত 'মূলধন সম্পদ' শব্দটিকে একটি স্থাবর সম্পত্তিতে যেকোনো ধরনের অধিকার অন্তর্ভুক্ত করার জন্য বোঝানো যেতে পারে। অতএব, একটি স্থাবর সম্পত্তির পরিবহন পাওয়ার অধিকারও একটি মূলধনী সম্পদ। ট্রাইব্যুনাল আরও পর্যবেক্ষণ করেছে যে যে কোনও মূলধনী সম্পদ যার জন্য কোনও নির্দিষ্ট হোল্ডিং সময়ের প্রয়োজন নেই, দীর্ঘমেয়াদী হিসাবে বিবেচনা করার জন্য, তা হয়ে যায়, যদি সম্পদের বিষয়ে অধিকার 36 মাস বা তার বেশি সময় ধরে করদাতার কাছে থাকে। একবার মূলধন সম্পদ দীর্ঘমেয়াদী মূলধনী সম্পদে পরিণত হলে , করদাতা, ITAT-এর মতে, ধারা 54/54F এর অধীনে ছাড় দাবি করার অধিকারী হন, যদি বিক্রয়ের অর্থ একটি আবাসিক বাড়ি অধিগ্রহণের জন্য বিনিয়োগ করা হয়। যেহেতু করদাতা আগের ফ্ল্যাট বাতিল করার পরে প্রাপ্ত পার্থক্যের চেয়ে বেশি বিনিয়োগ করেছিলেন, তাই ট্রাইব্যুনাল ধারা 54 এর অধীনে ছাড় পাওয়া যায় বা 54F ধারার অধীনে ছিল কিনা তা বিবেচনা করেনি।

মামলার সিদ্ধান্ত নেওয়ার সময়, ট্রাইব্যুনাল CIT বনাম বিজয় নমনীয় কন্টেইনার – [(1990) 186ITR 693 (Bom)]-এর মামলাটিও বিবেচনা করে, যা বোম্বে হাইকোর্ট দ্বারা সিদ্ধান্ত নেওয়া হয়েছিল। ট্রাইব্যুনাল আরও পর্যবেক্ষণ করেছে যে তারা কোন খুঁজে পায়নি বরাদ্দ পত্রে দুর্বলতা, যখন এটি ব্যাঙ্ক স্টেটমেন্টের সাথে পরীক্ষা করা হয়েছিল, যা ফ্ল্যাট বুক করার জন্য করদাতা কর্তৃক অর্থপ্রদানের সত্যতা প্রতিফলিত করে।

আপনি কি একটি বরাদ্দ পত্রের উপর ভিত্তি করে দীর্ঘমেয়াদী মূলধন লাভ (LTCG) কর ছাড় দাবি করতে পারেন?

ট্রাইব্যুনাল বলেছে যে বিল্ডার ফ্ল্যাট নির্মাণ শুরু না করলেও, ক্রেতারা এখনও সেই সম্পত্তিতে একটি অধিকার পান যা অস্তিত্বে আসতে হবে এবং যে নির্মাতা ফ্ল্যাটটি নির্মাণ করেননি তা ব্যক্তির 'অধিকারের বিরুদ্ধে যেতে পারে না। ফ্ল্যাট পেতে'। ট্রাইব্যুনাল আরও বলেছে যে ফ্ল্যাটের জন্য অগ্রিম অর্থ প্রদান এবং একটি বরাদ্দপত্র পাওয়ার মাধ্যমে, করদাতা সম্পত্তিতে অধিকার অর্জন করেছেন এবং সম্পত্তিতে অধিকার একটি মূলধন সম্পদ। ট্রাইব্যুনাল বলেছিল যে এই জাতীয় অধিকারের আত্মসমর্পণ বা বাতিল করা, প্রকৃতপক্ষে মূলধন সম্পদ সম্পর্কিত যে কোনও অধিকারের নির্বাপণ, আইনের ধারা 47 এর বিধানের পরিপ্রেক্ষিতে এবং 'হস্তান্তর' এর সংজ্ঞার আওতায় পড়ে এবং এর ফলে মূলধন আইনের ধারা 45 এর অধীনে চার্জযোগ্য লাভ। যে কোনো মুনাফা যা জমা হয় বা উত্থাপিত হয় তা 'মূলধন লাভ'-এর অধীনে মূল্যায়ন করতে হবে, যখন এটি বাতিল, স্থানান্তর বা সমর্পণ করা হয়। ট্রাইব্যুনাল আরও বলেছে যে এমনকি 15 অক্টোবর, 1986 তারিখের CBDT সার্কুলার নং 471 অনুসারে, একটি বরাদ্দ পত্র দ্বারা অর্জিত সম্পত্তিকেও ট্যাক্সের উদ্দেশ্যে একটি মূলধন সম্পদ হিসাবে বিবেচনা করা হয়েছিল। তাই ট্রাইব্যুনাল সেই অধিকার ধরে রেখেছে সম্পত্তি অর্জন মূলধন সম্পদের পরিমাণ। আরও দেখুন: বিক্রয় বা চূড়ান্ত অর্থপ্রদানের জন্য চুক্তি: সম্পত্তি হস্তান্তর কী গঠন করে?

ITAT-এর আদেশ থেকে, আমরা অনুমান করতে পারি যে একটি বরাদ্দপত্র, এমনকি যদি তার কিছু দুর্বলতা থাকে, তবুও সম্পত্তির ক্ষেত্রে আইনি অধিকার তৈরি করবে, যতক্ষণ না আপনি এটি প্রতিষ্ঠা করতে সক্ষম হন যে অর্থ প্রদানের সময়ও করা হয়েছিল। বরাদ্দ পত্রের। সুতরাং, একটি সম্পত্তি সম্পর্কিত একটি বরাদ্দ পত্রের অধীনে অর্জিত অধিকারগুলি একটি মূলধন সম্পদের প্রকৃতিতে একটি অধিকার তৈরি করে।

(লেখক প্রধান সম্পাদক – আপনপাইসা এবং একজন কর ও বিনিয়োগ বিশেষজ্ঞ, ৩৫ বছরের অভিজ্ঞতা সহ)

FAQ

একটি বরাদ্দ পত্র কি?

যখন ক্রেতা টোকেন পরিমাণ অর্থ প্রদান করে তখন নির্মাণাধীন সম্পত্তির ক্রেতাকে বিল্ডার কর্তৃক একটি বরাদ্দ পত্র প্রদান করা হয়। এটি বিক্রয়ের জন্য চুক্তির আগে এবং ক্রেতাকে বরাদ্দ করা প্রকল্পের ইউনিট নির্দেশ করে।

একটি মূলধন সম্পদ কি?

আয়কর আপীল ট্রাইব্যুনাল, মুম্বাই অনুসারে, ধারা 2(14) এ সংজ্ঞায়িত একটি 'মূলধন সম্পদ', একটি স্থাবর সম্পত্তিতে যেকোনো ধরনের অধিকার অন্তর্ভুক্ত করে।

একটি বরাদ্দপত্র কি একটি সম্পত্তির অধিকার তৈরি করে?

একটি বরাদ্দপত্র একটি সম্পত্তিতে আইনি অধিকার তৈরি করবে, যদি বরাদ্দকারী এই বরাদ্দের জন্য অর্থ প্রদান করা হয়েছে তা প্রতিষ্ঠিত করতে সক্ষম হন।