धारा 80सी आयकर अधिनियम का सबसे अधिक इस्तेमाल किया जाने वाला प्रावधान है। भारत में लगभग सभी करदाता कई निवेश गतिविधियों के खिलाफ अपनी कर योग्य आय पर 80C कटौती का दावा करते हैं। इसीलिए हम सभी के लिए 80C के बारे में जानना काफी जरूरी हो जाता है।

धारा 80 सी क्या है ?

इनकम टैक्स की धारा 80C हमें कुछ ख़ास खर्च और इंवेस्टमेंट्स को टैक्स से मुक्त करने की अनुमति देता है। यदि आप सोच समझ कर खर्च करें और 80C के तहत कटौती का दावा करें तो आप अपने कुल टैक्स के भार को 2 लाख रुपये तक कम कर सकते हैं।

इनकम टैक्स एक्ट की धारा 80C के बारे में ज़रूरी बातें

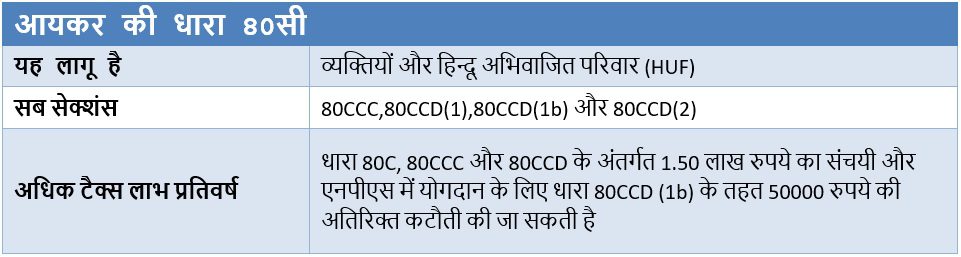

इनकम टैक्स की धारा 80C को शामिल किया गया है ताकि तक्सपैयर्स को बचत और इन्वेस्ट करने के लिए प्रेरित किया जा सके, जो न केवल एक व्यक्ति को बल्कि पूरी अर्थव्यवस्था को भी मदद करता है। ध्यान दें कि 80C में सबसेक्शन्स 80CCC, 80CCD (1), 80CCD (1b), और 80CCD (2) हैं। इन सभी धाराओं के तहत कटौती एक्ट की सीमा 2 लाख रुपये प्रति वर्ष (1.5 लाख रुपये और 50,000 रुपये अलग से) रखा गया है।

इस धारा का एक महत्वपूर्ण सेक्शन यह है कि धारा 80C कटौती का दावा केवल उन तक्सपैयर्स द्वारा किया जा सकता है जिन्हें व्यक्तियों और हिंदू अविभाजित परिवारों(HUF) के रूप में भाग किया गया है।

80c कटौती सूची

| इनकम टैक्स सेक्शन | कटौती उपलब्ध |

| 80C | यदि आपने जीवन बीमा पॉलिसियों, सार्वजनिक भविष्य निधि (PPF), कर्मचारी भविष्य निधि (EPF), इक्विटी से जुड़ी बचत योजनाओं, सुकन्या समृद्धि योजना (SSY), राष्ट्रीय बचत प्रमाणपत्र (NSC), वरिष्ठ नागरिक में निवेश किया है तो 80C कटौती का दावा किया जा सकता है। बचत योजना (एससीएसएस), यूनिट लिंक्ड इंश्योरेंस प्लान (यूलिप), 5 साल के लिए कर-बचत सावधि जमा, और NABARD ग्रामीण बांड और इंफ्रास्ट्रक्चर बांड। होम लोन की मूल राशि, स्टाम्प ड्यूटी शुल्क और संपत्ति खरीद के लिए पंजीकरण शुल्क के खिलाफ 80C कटौती का भी दावा किया जा सकता है। |

| 80CCC | जीवन बीमा वार्षिकी योजनाओं के लिए 80CCC कटौती प्रदान करता है । पेंशन प्राप्त करने के लिए भारतीय जीवन बीमा निगम (LIC OF INDIA) किसी अन्य बीमाकर्ता की किसी भी वार्षिकी योजना के लिए प्रीमियम के भुगतान के खिलाफ 80CCC के तहत कटौती की अनुमति है। |

| 80CCD(1) | आयकर धारा 80ccd(1) राष्ट्रीय पेंशन योजना (NPS) में कर्मचारियों के योगदान के खिलाफ कटौती की अनुमति देता है।

80सीसीडी (1) के तहत अधिकतम कटौती नीचे दिए गए दो में से कोई भी हो सकती है, जो भी कम हो: *तनखाह का 10% (कर्मचारियों के लिए) या ग्रॉस टोटल इनकम का 20% (सेल्फ एम्पलॉईड तक्सपैयर्स के लिए) *1.5 लाख रु. |

| 80CCD(1b) | 80CCD (1b) NPS में योगदान के खिलाफ अतिरिक्त कटौती की अनुमति देता है।NPS में इन्वेस्टमेंट करने पर प्रति वर्ष 2 लाख रुपये तक की कटौती बचाई जा सकती है। अटल पेंशन योजना के ग्राहक 80CCD (1b) कटौती का भी दावा कर सकते हैं। |

| 80CCD (2) | आयकर धारा 80ccd(2) NPS में कर्मचारियों के योगदान के बदले में कटौती की अनुमति देता है। 80CCD (2) कटौती तनखाह पाने वाले व्यक्तियों के मूल तनखाह और महंगाई भत्ते के 10% तक सीमित है। 80CCD (2) कटौती स्वरोजगार तक्सपैयर्स के लिए उपलब्ध नहीं है। |

जानें कैसे मिल सकती है धारा 80C के अंतर्गत टैक्स में अधिकतम बचत?

धारा 80C के तहत अधिकतम कटौती 1.50 लाख रुपये प्रति वर्ष है। यह धारा 80C, 80CCC और 80CCD(1) के तहत ज़्यादा बचत कर सकता है। NPS में किए गए योगदान के लिए धारा 80CCD (1b) के तहत 50,000 रुपये की अतिरिक्त कटौती की अनुमति है।

धारा 80C इन्वेस्टमेंट

धारा 80C कटौती में आपकी इनकम को मोटे तौर पर दो प्रकार से खर्च करना शामिल है:

- इन्वेस्टमेंट से सम्बंधित क्रियाएं

- खर्च करने की क्रियाएं

जानें धारा 80C के अंतर्गत इन्वेस्टमेंट कैसे करें

| जीवन बीमा प्रीमियम | बीमा + निवेश |

| यूनिट लिंक्ड इंश्योरेंस प्लान (ULIP) | बीमा + निवेश |

| पीपीएफ | रिटायरमेंट |

| ईपीएफ | रिटायरमेंट |

| बीमा कंपनियों की पेंशन योजना | रिटायरमेंट |

| एनपीएस, अटल पेंशन योजना | रिटायरमेंट |

| राष्ट्रीय बचत प्रमाणपत्र | लॉन्ग-टर्म फिक्स्ड इनकम |

| 5 साल की FD | फिक्स्ड इनकम |

| 5 वर्षीय पोस्ट ऑफिस टाइम डिपाजिट | निश्चित आय (Fixed income) |

| एससीएसएस (SCSS) | निश्चित आय (Fixed income) |

| एनएचबी (NHB) डिपाजिट योजना | निश्चित आय (Fixed income) |

| इक्विटी लिंक्ड सेविंग्स स्कीम (ELSS) | इक्विटी म्यूचुअल फंड |

| 2 बच्चों की ट्यूशन फीस | जितना खर्च हुआ हो |

| होम लोन भुगतान | संपत्ति निवेश (Property Investment) |

| संपत्ति की खरीद के लिए स्टाम्प शुल्क और रजिस्ट्रेशन शुल्क | संपत्ति निवेश (Property Investment) |

जानिए धारा 80C के तहत किन-किन पेमेंट पर मिल सकती है कटौती ?

- बच्चों की ट्यूशन फीस का पेमेंट : आप भारत में स्कूलों, कॉलेजों या विश्वविद्यालयों के प्रवेश फीस के लिए 80C कटौती का दावा कर सकते हैं। एक वित्तीय वर्ष में, आप दो बच्चों की शिक्षा पर किए गए खर्च पर कटौती का दावा कर सकते हैं।

- फिक्स्ड जमा FD :मिड-टर्म जमा (कम से कम 5 साल की अवधि के साथ) भी धारा 80 C के तहत कटौती के लिए पात्र हैं। फिक्स्ड जमा FD में कटौती मिलने के योग्य है।

- जीवन बीमा, युलिप : आप स्वयं, पति या पत्नी और बच्चों की जीवन बीमा पॉलिसियों के लिए भुगतान किए गए प्रीमियम पर धारा 80C के तहत कटौती का दावा कर सकते हैं। यूलिप के लिए भुगतान किए गए प्रीमियम के लिए भी यही नियम है।

- पीपीएफ: आप हर साल अपने पीपीएफ में 50 लाख रुपये तक निवेश कर सकते हैं। आपके पीपीएफ खाते में 15 साल की लॉक-इन अवधि होती है। पीपीएफ राशि की मैच्योरिटी के बाद मिलने वाले रिटर्न पर भी टैक्स से छूट मिलती है। आपका पीपीएफ खाता आपके नाम पर या आपके पति या पत्नी या बच्चों के नाम पर हो सकता है।

- कर्मचारी भविष्य निधि (ईपीएफ): आपका ईपीएफ खाता, जहां आपकी आय से एक निश्चित राशि पेंशन फंड के रूप में जमा हो जाती है और जिसे आप अपने यूएएन लॉगिन का उपयोग करके देख सकते हैं, आपको धारा 80 सी के तहत कर लाभ भी दिलाता है। जानिए अपनी मेंबर पासबुक ऑनलाइन कैसे जांचें।

यह भी देखें: जानिए घर खरीदने के लिए अपने प्रोविडेंट फण्ड का उपयोग कैसे करें

- इक्विटी-लिंक्ड सेविंग्स स्कीम: ईएलएसएस ( ELSS ) एक इक्विटी म्यूचुअल फंड है जिसमें 3 साल की लॉक-इन अवधि होती है। ईएलएसएस म्यूचुअल फंड का एसेट एलोकेशन ज्यादातर इक्विटी (आपकी राशि का 65% से अधिक इक्विटी में निवेश किया जाएगा), और इक्विटी-लिंक्ड सिक्योरिटीज के लिए होता है। ये फिक्स्ड इनकम सिक्योरिटीज पर भी ध्यान देते हैं।

- राष्ट्रीय बचत प्रमाणपत्र (एनएससी): एनएससी के खिलाफ भुगतान धारा 80 सी के तहत कटौती के रूप में दावा किया जा सकता है। जबकि एनएससी पर अर्जित ब्याज कर योग्य है, आप धारा 80 सी के तहत कटौती का दावा कर सकते हैं यदि आपने इसे पुनर्निवेश किया है तो।

- वरिष्ठ नागरिक बचत योजना (एससीएसएस): 60 वर्ष और उससे अधिक आयु के वरिष्ठ नागरिकों के लिए, एससीएसएस आपको 80 सी कटौती का दावा करने में मदद करता है। स्वैच्छिक सेवानिवृत्ति का विकल्प चुनने वाले 55 वर्ष से अधिक आयु वाले भी SCSS का विकल्प चुन सकते हैं।

- सुकन्या समृद्धि योजना: एक बालिका के माता-पिता सुकन्या समृद्धि योजना के तहत भुगतान किए गए प्रीमियम पर कटौती का दावा कर सकते हैं। दो बालिकाओं के लिए उपलब्ध, जुड़वां बच्चों के मामले में इस योजना को तीसरे बच्चे तक बढ़ाया जा सकता है।

- राष्ट्रीय पेंशन योजना (एनपीएस): एनपीएस बिना पेंशन वाले कर्मचारियों के लिए है और 18 से 60 वर्ष की आयु के किसी भी व्यक्ति के लिए यी विकल्प मौजूद है।

- होम लोन का पुनर्भुगतान: होम लोन चुकाने वाले प्रति वर्ष 50 लाख रुपये तक की कटौती का दावा कर सकते हैं। होम लोन के ब्याज भुगतान पर सेक्शन 80सी की कटौती लागू नहीं होती है। इस लाभ को प्राप्त करने की लॉक-इन अवधि 5 वर्ष है। यदि आप संपत्ति को कब्जे की तारीख से 5 साल के भीतर बेचते हैं, तो पहले दावा की गई सभी कटौती बिक्री के वर्ष में उसकी आय में वापस जोड़ दी जाएगी।

- संपत्ति पर स्टाम्प शुल्क और पंजीकरण शुल्क: जो संपत्ति खरीद के दौरान स्टाम्प शुल्क और पंजीकरण शुल्क का भुगतान करते हैं, वे 50 लाख रुपये की कुल सीमा के भीतर 80 सी कटौती का दावा कर सकते हैं। इस कटौती का दावा केवल उस वर्ष में किया जा सकता है जब इन खर्चों के लिए वास्तविक भुगतान किया गया हो। एक व्यक्ति और एक एचयूएफ दोनों अपने आयकर रिटर्न में इस कटौती का दावा कर सकते हैं।

- राष्ट्रीय आवास बैंक के साथ जमा: किसी भी जमा योजना या राज्य द्वारा संचालित राष्ट्रीय आवास बैंक द्वारा स्थापित पेंशन फंड के लिए किया गया कोई भी योगदान भी 80 सी कटौती के लिए पात्र है।

- नाबार्ड बांड: नाबार्ड (राष्ट्रीय कृषि और ग्रामीण विकास बैंक) बांड की खरीद पर 80 सी कटौती उपलब्ध है।

- अधिसूचित वार्षिकी योजना के लिए सदस्यता: एचयूएफ और व्यक्ति जिन्होंने एलआईसी या किसी अन्य बीमाकर्ता की किसी अधिसूचित वार्षिकी योजनाओं की सदस्यता ली है, वे धारा 80 सी कटौती का दावा कर सकते हैं। नीचे सूचीबद्ध अधिसूचित वार्षिकी योजनाएं हैं जिन्हे 80सी कटौती के तहत छूट मिल सकती हैं:

- न्यू जीवन धारा

- न्यू जीवन धारा-I

- न्यू जीवन अक्षय

- न्यू जीवन अक्षय-I

- न्यू जीवन अक्षय-II

80C निवेश होल्डिंग अवधि

यदि आप एक निश्चित अवधि (होल्डिंग पीरियड) के लिए निवेश नहीं करते हैं, तो धारा 80सी के तहत कटौती को वापस लिया जा सकता है। नीचे दिया गया न्यूनतम समय-सीमित है जिसके लिए आपको धारा 80सी कटौती का दावा करने के लिए निवेश जारी रखना होगा।

80C निवेश लॉक-इन अवधि

| एनपीएस | सेवानिवृत्ति तक |

| पीपीएफ | 15 साल |

| यूलिप | 5 साल |

| आवासीय घर के लिए होम लोन के मूलधन का पुनर्भुगतान या खरीद या निर्माण | 5 साल |

| एससीएसएस में योगदान | 5 साल |

| बैंकों और डाकघरों में फिक्स्ड डिपाजिट | 5 साल |

| इक्विटी लिंक्ड सेविंग स्कीम | 3 साल |

| टर्म लाइफ इंश्योरेंस प्लान | 2 साल |

अक्सर पूछे जाने वाले प्रश्न (FAQs)

80सी क्या है?

80सी, आयकर अधिनियम, 1961 के तहत, उन निवेशों और खर्चों को सूचीबद्ध करता है जिनके खिलाफ आप कर कटौती का दावा कर सकते हैं।

धारा 80 कब लागू हुई?

धारा 80 1 अप्रैल 2006 को प्रभावी हुई।

जीवन बीमा पर किन कर लाभों का दावा किया जा सकता है?

जीवन बीमा प्रीमियम भुगतान पर, आप आयकर अधिनियम, 1961 की धारा 80सी के तहत 1.50 लाख रुपये तक की कटौती का दावा कर सकते हैं।

धारा 80सी के तहत अधिकतम कटौती क्या है?

आप धारा 80सी और इसके विभिन्न उप-वर्गों में कटौती के रूप में एक वर्ष में 1.50 लाख रुपये का दावा कर सकते हैं। इसके अतिरिक्त, आप धारा 80CCD (1b) के तहत NPS में निवेश करने पर 50,000 रुपये की कटौती का भी दावा कर सकते हैं।

80सी कटौती के लिए कौन-कौन योग्य है?

केवल हिंदू अविभाजित परिवारों के व्यक्तिगत करदाता और करदाता धारा 80 सी के तहत कटौती का दावा करने के योग्य हैं।

धारा 80सी के तहत टैक्स बचाने के लिए मुझे कितना निवेश करना चाहिए?

आप धारा 80C के तहत कटौती का दावा करके विभिन्न टैक्स सेविंग इंस्ट्रूमेंट्स के तहत 2 लाख रुपये तक बचा सकते हैं।

मुझे 80सी कटौती का दावा करने के लिए कब निवेश करना चाहिए?

आयकर अधिनियम की धारा 80सी के तहत कर बचत शुरू करने के लिए किसी भी वित्तीय वर्ष की शुरुआत में अपना निवेश करें। इस तरह, आप 1 अप्रैल से 31 मार्च तक पूरे वित्तीय वर्ष के लिए अपने निवेश पर ब्याज अर्जित करते हैं।

क्या मैं प्रत्येक निवेश के लिए अलग-अलग बचत साधनों के तहत 1.5 लाख रुपये का निवेश कर सकता हूं और धारा 80 सी के तहत लाभ का दावा कर सकता हूं?

नहीं, धारा 80सी के तहत कुल सीमा 1.5 लाख रुपये है, भले ही आपने धारा 80 सी और उसके उप-वर्गों के तहत आने वाले विभिन्न कर बचत साधनों में 10 लाख रुपये का निवेश किया हो।

अगर मैंने ईपीएफ और पीपीएफ दोनों में निवेश किया है तो क्या मैं धारा 80सी के तहत कटौती का दावा कर सकता हूं?

ईपीएफ और पीपीएफ में योगदान करने वाले दोनों निवेशों के लिए 1.50 लाख रुपये की कुल सीमा तक 80सी कटौती का दावा कर सकते हैं।

क्या टैक्स सेविंग इंस्ट्रूमेंट्स से अर्जित ब्याज 80C कटौती के लिए योग्य है?

नहीं, कर बचत साधनों के माध्यम से अर्जित ब्याज कर योग्य है। हालांकि, यह एनएससी पर लागू नहीं होता है। एनएससी के माध्यम से उत्पन्न ब्याज उस वर्ष के लिए धारा 80 सी कटौती के योग्य है जिसमें ब्याज का पुनर्निवेश किया गया हो।

क्या मैं अपने बच्चों की स्कूल फीस के लिए धारा 80C कटौती का दावा कर सकता हूँ?

हां, आप अपने बच्चों की स्कूल फीस के लिए धारा 80C कटौती का दावा कर सकते हैं, जब तक कि वे फुल-टाइम कोर्सेज में नामांकित हैं।

क्या मैं होम लोन के ब्याज भुगतान के लिए धारा 80C कटौती का दावा कर सकता हूं?

नहीं, आप होम लोन के ब्याज़ भुगतान के लिए धारा 80सी कटौती का दावा नहीं कर सकते हैं। 80सी कटौती केवल होम लोन मूलधन के पुनर्भुगतान के लिए है।

अगर मैं अपनी संपत्ति के लिए स्टांप शुल्क भुगतान के लिए लोन लेता हूं तो क्या मैं धारा 80सी कटौती का दावा कर सकता हूं?

नहीं, अगर आप अपनी संपत्ति के लिए स्टांप शुल्क भुगतान के लिए लोन लेते हैं तो आप धारा 80सी कटौती का दावा नहीं कर सकते। संपत्ति पर स्टांप शुल्क और पंजीकरण शुल्क के लिए धारा 80 सी कटौती केवल तभी उपलब्ध है जब आप भुगतान करने के लिए अपने धन का उपयोग करते हैं।