இந்தியாவில் விவசாயத்திற்கு அடுத்தபடியாக அதிக எண்ணிக்கையிலான மக்கள் பணிபுரியும் ரியல் எஸ்டேட் மற்றும் கட்டுமானத் துறையில் தேவையை அதிகரிக்க, இந்திய ரிசர்வ் வங்கி (RBI) கடந்த காலங்களில் பல குறைப்புகளின் மூலம் அதன் கடன் விகிதத்தை 4% ஆகக் குறைத்துள்ளது. கொரோனா வைரஸ் தொற்று. ரிசர்வ் வங்கியின் ரெப்போ விகிதத்தில் , இந்தியாவில் திட்டமிடப்பட்ட வணிக வங்கிகளுக்கு கடன் வழங்கும் விகிதம் 4% ஆக குறைவதால், நிதி நிறுவனங்கள் வீட்டுக் கடன் வட்டி விகிதங்களை துணை-7% ஆகக் குறைக்கத் தொடங்கியுள்ளன. உண்மையில், நாட்டில் உள்ள பெரும்பாலான முன்னணி பொது மற்றும் தனியார் கடன் வழங்குநர்கள் தற்போது 6.8% முதல் 6.9% வரை வீட்டுக் கடன்களை வழங்குகிறார்கள்.

இந்தியாவில் குறைந்த வீட்டுக் கடன் வட்டி விகிதங்கள்

| கடன் கொடுத்தவர் | சதவீதத்தில் வட்டி விகிதம் |

| யூனியன் வங்கி | 6.70 |

| பேங்க் ஆஃப் இந்தியா | 6.85 |

| இந்திய மத்திய வங்கி | 6.85 |

| பஞ்சாப் மற்றும் சிந்து வங்கி | 6.90 |

| கனரா வங்கி | 6.90 |

| எஸ்.பி.ஐ | 6.90 |

| PNB | 6.80 |

| HDFC வங்கி | 6.90 |

| ஐசிஐசிஐ வங்கி | 6.90 |

| பேங்க் ஆஃப் பரோடா | 7.00 |

| பேங்க் ஆஃப் இந்தியா | 6.85 |

அக்டோபர் 31, 2020 தேதியின் தரவு குறிப்பு: மற்ற காரணிகளைத் தவிர, கடன் வாங்குபவர்களின் கிரெடிட் ஸ்கோர் மற்றும் பாலினம் ஆகியவற்றின் அடிப்படையில் கடன் வாங்குபவர்களுக்கு வழங்கப்படும் குறைந்த கட்டணங்கள் இவை. பெரும்பாலான வங்கிகள் சிறந்த விகிதங்களை வழங்க 700க்கு மேல் கிரெடிட் ஸ்கோரைக் கோருகின்றன. இருப்பினும், முழுப் பலனைப் பெறுவதற்கு ஒரு முன்நிபந்தனையாக, கடன் வாங்குபவர்கள் சில நிபந்தனைகளை பூர்த்தி செய்ய வேண்டும் என்று வங்கிகள் எதிர்பார்க்கின்றன. ஏறக்குறைய அனைத்து வங்கிகளும் நல்ல கிரெடிட் ஸ்கோருடன் கடன் வாங்குபவர்களுக்கு மிகக் குறைந்த கட்டணத்தை வழங்குகின்றன. ஒப்பீட்டளவில் குறைவான CIBIL ஸ்கோர் உள்ள ஒருவர், அவர்களின் வீட்டுக் கடன்களுக்கு அதிக வட்டி விகிதம் விதிக்கப்படும். எடுத்துக்காட்டாக, அக்டோபர் 22, 2020 அன்று வீட்டுக் கடன் வட்டி விகிதங்களை 6.90% ஆகக் குறைத்த தனியார் வங்கியான கோடக் மஹிந்திரா வங்கி, CIBIL மதிப்பெண் 750 மற்றும் அதற்கு மேல் உள்ள கடன் வாங்குபவர்களுக்கு மட்டுமே சலுகையை வழங்கும். இதேபோன்ற நிபந்தனையை இந்தியாவின் மிகப்பெரிய கடன் வழங்கும் நிறுவனமான எஸ்பிஐ ஒரு நாள் முன்பு அதன் வீட்டுக் கடன் வட்டி விகிதங்களைக் குறைத்து, அதை 6.90% ஆகக் கொண்டு வந்தது. எவ்வாறாயினும், புதிய சலுகையைப் பெற, கடன் வாங்குபவரிடம் இருந்து எதிர்பார்க்கும் கிரெடிட் ஸ்கோரை வங்கி குறிப்பிடவில்லை. href="https://housing.com/home-loans" target="_blank" rel="noopener noreferrer">வீட்டுக் கடன்கள்.

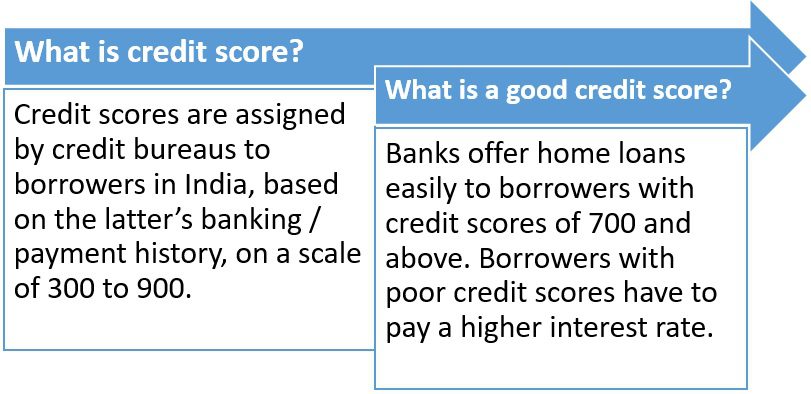

நல்ல கிரெடிட் ஸ்கோர் என்றால் என்ன?

இந்தியாவில் உள்ள கிரெடிட் பீரோக்களால் கடன் வாங்குபவர்களுக்கு அவர்களின் நிதி வரலாற்றின் அடிப்படையில் கிரெடிட் ஸ்கோர் ஒதுக்கப்படுகிறது என்பதை இங்கே கவனிக்கவும். கடன் வரலாற்றைத் தவிர, உங்கள் கிரெடிட் மதிப்பீட்டை பாதிக்கும் காரணிகளில் கடன் வகைகள், கடன் வரலாற்றின் நீளம், கடன் பயன்பாடு மற்றும் கடன் விசாரணைகள் ஆகியவை அடங்கும். மதிப்பெண் 300 மற்றும் 900 க்கு இடையில் உள்ளது. 700 க்கு மேல் கிரெடிட் ஸ்கோர் இருந்தால் நிதி நிறுவனங்களால் நல்லதாகக் கருதப்படுகிறது.  இந்த நேரத்தில், ஏற்கனவே வீட்டுக் கடனுக்காக சேவை செய்து வருபவர்கள் குறைந்த கட்டணத்தின் பலன்களைப் பெற வங்கியை அணுக வேண்டும் என்பதையும் குறிப்பிடுவது பொருத்தமானது. உங்கள் வீட்டுக் கடன் ஏற்கனவே வங்கியின் ரெப்போ-இணைக்கப்பட்ட கடன் விகிதத்துடன் (RLLR) இணைக்கப்பட்டிருக்காவிட்டால், கடனளிப்பவர் வழங்கும் எந்தப் பலனும் உங்கள் வீட்டுக் கடன் பொறுப்புகளுக்கு எதிராகப் பிரதிபலிக்காது. முந்தைய எம்.சி.எல்.ஆர் அல்லது அடிப்படை விகித விதிமுறைகளுடன் இணைக்கப்பட்ட கடன் வாங்குபவர்கள், மாறுவதற்கு தங்கள் வீட்டுக் கிளையைத் தொடர்பு கொள்ள வேண்டும். இதற்கான செயலாக்கக் கட்டணம் செலுத்தும்படி கேட்கப்படும்.

இந்த நேரத்தில், ஏற்கனவே வீட்டுக் கடனுக்காக சேவை செய்து வருபவர்கள் குறைந்த கட்டணத்தின் பலன்களைப் பெற வங்கியை அணுக வேண்டும் என்பதையும் குறிப்பிடுவது பொருத்தமானது. உங்கள் வீட்டுக் கடன் ஏற்கனவே வங்கியின் ரெப்போ-இணைக்கப்பட்ட கடன் விகிதத்துடன் (RLLR) இணைக்கப்பட்டிருக்காவிட்டால், கடனளிப்பவர் வழங்கும் எந்தப் பலனும் உங்கள் வீட்டுக் கடன் பொறுப்புகளுக்கு எதிராகப் பிரதிபலிக்காது. முந்தைய எம்.சி.எல்.ஆர் அல்லது அடிப்படை விகித விதிமுறைகளுடன் இணைக்கப்பட்ட கடன் வாங்குபவர்கள், மாறுவதற்கு தங்கள் வீட்டுக் கிளையைத் தொடர்பு கொள்ள வேண்டும். இதற்கான செயலாக்கக் கட்டணம் செலுத்தும்படி கேட்கப்படும்.

வீட்டுக் கடனுக்கு கிரெடிட் ஸ்கோர் ஏன் முக்கியமானது?

உலகெங்கிலும் உள்ள COVID-19 தொற்றுநோயால் பாதிக்கப்பட்ட பொருளாதாரங்களுடன், உலகளவில் அனைத்து முன்னணி பொருளாதாரங்களும் ஒரு நிலைக்கு நழுவியுள்ளன. மந்தநிலை, இந்தியாவை உள்ளடக்கியது. வேலைப் பாதுகாப்பு குறித்த கவலைகள் அதிகரித்து வரும் நிலையில், கடன் செலுத்தாத நிலையும் அதிகரிக்க வாய்ப்புள்ளது. இத்தகைய சூழ்நிலையில், கடன் வழங்குபவர்கள் வீட்டுக் கடன்களை வழங்குவதில் கூடுதல் எச்சரிக்கையைக் காட்டுகின்றனர். இயல்புநிலை அபாயங்களைக் குறைப்பதற்காக, நல்ல கிரெடிட் அறிக்கையைக் காண்பிக்கும் வேட்பாளர்களுக்கு மட்டுமே அவர்கள் கடன்களை வழங்கத் தயாராக உள்ளனர்.

ஒரு நல்ல கிரெடிட் ஸ்கோரை எவ்வாறு பராமரிப்பது?

கட்டைவிரல் விதி, EMIகள் மற்றும் கடன் திருப்பிச் செலுத்துதல் அல்லது கிரெடிட் கார்டு பில்களில் செலுத்தும் காலக்கெடுவை ஒருபோதும் தவறவிடக்கூடாது. உங்கள் கடன் அறிக்கை பகுப்பாய்வில் காசோலை பவுன்ஸ் நிகழ்வுகளும் சேர்க்கப்பட்டுள்ளன. மேலும், உங்கள் கிரெடிட் கார்டுகளில் அதிகபட்ச வரம்பை ஒருபோதும் பயன்படுத்த வேண்டாம். தீங்கற்றதாகத் தோன்றினாலும், நிதித் தயாரிப்புகள் மற்றும் கடன்களைப் பற்றி பல விசாரணைகளை மேற்கொள்வது, கிரெடிட் பீரோக்களால் எதிர்மறையாகப் பார்க்கப்படுகிறது. அற்பமான விசாரணைகளை தவிர்க்கவும். உங்களுடன் கடனைத் திருப்பிச் செலுத்தாத எவரும் அதன் உத்தரவாதமாக உங்கள் கடன் அறிக்கையில் குறிப்பிடப்படுவார்கள். மேலும் காண்க: வீடு வாங்குபவரின் கிரெடிட் ஸ்கோரை பாதிக்கும் ஒன்பது அனுமானங்கள்

அடிக்கடி கேட்கப்படும் கேள்விகள்

எஸ்பிஐ வீட்டுக் கடனுக்கான வட்டி விகிதம் என்ன?

எஸ்பிஐ தற்போது 6.90% வீட்டுக் கடனை வழங்குகிறது.

தற்போது PNB வீட்டுக் கடனுக்கான வட்டி விகிதம் என்ன?

PNB தற்போது 6.80% வீட்டுக் கடன்களை வழங்குகிறது.

தற்போது HDFC வீட்டுக் கடனுக்கான வட்டி விகிதம் என்ன?

HDFC தற்போது 6.90% வீட்டுக் கடன்களை வழங்குகிறது.

என்னிடம் கிரெடிட் ஸ்கோர் 800க்கு மேல் உள்ளது. வீட்டுக் கடன் பெறும்போது அது எனக்கு எப்படிப் பயனளிக்கும்?

கடன் வழங்குபவர்கள் பெரும்பாலும் 700 மற்றும் அதற்கு மேற்பட்ட கிரெடிட் ஸ்கோர் உள்ள கடன் வாங்குபவர்களுக்கு குறைந்த வட்டி விகிதங்களை வழங்குகிறார்கள்.