இந்தியா ஒரு கட்டமாக வணிகங்களை மீண்டும் திறக்கத் தொடங்கிய பிறகு, கொரோனா வைரஸ் தொற்றுநோய்க்குப் பிறகு, ஆன்லைன் சேனல்களின் ஆதரவுடன் வீட்டுச் சந்தையில் செயல்பாடு மீண்டும் தொடங்குவதைக் காணலாம். இது Housing.com போன்ற ரியல் எஸ்டேட் போர்டல்களில் சொத்துத் தேடல்களின் அதிகரிப்பில் பிரதிபலிக்கிறது. பல ரியல் எஸ்டேட் வீரர்கள் தங்கள் மார்க்கெட்டிங் வெபினார்களின் போது நல்ல வியாபாரம் செய்வதாகவும் கூறியுள்ளனர். நாம் இன்னும் இயல்பிலிருந்து வெகு தொலைவில் இருந்தாலும், இந்தியாவின் ரியல் எஸ்டேட் இயல்பு நிலையை நோக்கிச் சென்று கொண்டிருக்கிறது. வரவிருக்கும் பண்டிகைக் காலத்தில், வீடு வாங்கும் நடவடிக்கை ஒரு விறுவிறுப்பைக் காண வாய்ப்புள்ளது – இது இந்தியாவில் பெரிய அல்லது சிறிய முதலீடுகளைச் செய்வதற்கு ஏற்றதாகக் கருதப்படுகிறது. இந்த தொற்றுநோய், முதலீடு செய்ய ஆரம்ப மூலதனம் உள்ள வாங்குபவர்களுக்கு இதுவரை பார்த்திராத வாய்ப்பை உருவாக்க வழிவகுத்தது.

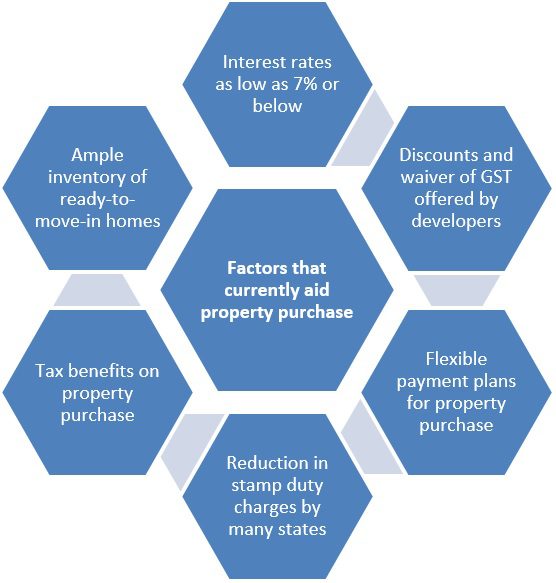

சொத்து வாங்குவதில் தள்ளுபடிகள்

கொரோனா வைரஸ் நெருக்கடி வெளிப்படுவதற்கு முன்பே, பெரிய அளவிலான திட்ட தாமதங்கள், முடக்கப்பட்ட வாங்குபவரின் உணர்வுகள் மற்றும் பெரும்பாலான சந்தைகளில் தடைசெய்யப்பட்ட விலையுயர்ந்த விலைகளைத் தொடர்ந்து டெவலப்பர்கள் நீண்டகால தேவை மந்தநிலையுடன் போராடினர். நிதி நிறுவனங்களிடமிருந்து நிதியைப் பெறுவதற்கான வாய்ப்புகள் மிகக் குறைவாகவே உள்ளன பொருளாதார நெருக்கடி, நவீன காலத்தில் ஏற்பட்டுள்ள மிகப்பெரிய சுகாதார அவசரநிலையால் ஏற்பட்ட புயலை எதிர்கொள்வதற்கு, பில்டர்கள் விலைகளை நியாயப்படுத்த வேண்டிய கட்டாயத்தில் உள்ளனர். இறுதி பயனர்களுக்கான கொள்முதல் செலவைக் குறைக்க டெவலப்பர்கள் பல புதுமையான வழிகளை வகுத்துள்ளனர். சிலர் சரக்கு மற்றும் சேவை வரியை (ஜிஎஸ்டி) தள்ளுபடி செய்கிறார்கள், மற்றவர்கள் முத்திரைத் தீர்வை மற்றும் பதிவுக் கட்டணங்களைச் செலுத்தி வாங்குபவர்களை ஈர்க்கிறார்கள். வாங்குபவர்கள் கட்டுமானத்தில் உள்ள சொத்துகளுக்கு சொத்து விலையில் 8% ஜிஎஸ்டியாக செலுத்த வேண்டும், மேலும் 6% – 8% மதிப்பில் முத்திரைத் கட்டணம் மற்றும் பதிவுக் கட்டணங்கள் செலுத்த வேண்டும். ஜிஎஸ்டி நாடு முழுவதும் ஒரே மாதிரியாக இருக்கும்போது முத்திரைக் கட்டணம் மாநிலங்களில் மாறுபடும். சில டெவலப்பர்கள் குறைந்த முதலீட்டில், வாங்குபவர்களை வீடுகளை முன்பதிவு செய்ய அனுமதிக்கின்றனர். பொதுவாக, வாங்குபவர்கள், பில்டர்-வாங்குபவர் ஒப்பந்தத்தில் கையெழுத்திடும் போது, வீட்டின் விலையில் குறைந்தபட்சம் 20% தொகையை முன்பணமாக செலுத்த வேண்டும். இப்போது, டெவலப்பர்கள் வாங்குபவர்களை 1% அல்லது அதற்கும் குறைவாக செலுத்தி வீடுகளை முன்பதிவு செய்ய அனுமதிக்கின்றனர். மீதமுள்ள தொகையை வாங்குபவர் செலுத்த வசதியாக இருக்கும் போது, அடுத்த கட்டங்களில் செலுத்தலாம். பில்டர்கள் கூடுதல் மைல் சென்று, வாங்குபவருக்கு மிகவும் வசதியாக வாங்குவதற்கு பெஸ்போக் கட்டணத் திட்டங்களை வழங்குகிறார்கள். மேலும் காண்க: நீங்கள் தெரிந்து கொள்ள வேண்டிய அனைத்தும் href="https://housing.com/news/all-you-need-to-know-about-possession-linked-payment-plans/" target="_blank" rel="noopener noreferrer"> உடைமை-இணைக்கப்பட்ட கட்டணம் திட்டங்கள் "டெவலப்பர்கள் நெகிழ்வான கட்டணத் திட்டங்கள், தேர்ந்தெடுக்கப்பட்ட தள்ளுபடிகள் மற்றும் வாங்குபவர்களைக் கவரும் வகையில் விலைப் பாதுகாப்புத் திட்டங்கள் போன்ற திட்டங்களை அதிகளவில் வழங்குகிறார்கள்" என்கிறார் , குழுவின் COO, Housing.com, Makaan.com மற்றும் PropTiger.com . மணி ரங்கராஜன்.

வீட்டுக் கடன் வட்டி விகிதங்கள் 15 ஆண்டுகளில் மிகக் குறைவு

பெரும்பாலான வாங்குபவர்களுக்கு, வீட்டுக் கடன் கிடைப்பதால், அவர்களின் வேலை வாழ்க்கையின் தொடக்கத்திலேயே வீடு வாங்கப்படுகிறது. வட்டி விகிதங்கள் இப்போது 15 ஆண்டுகளில் இல்லாத அளவுக்குக் குறைந்துள்ளதால், வீட்டுக் கடன்களைப் பெற அதிக ஊக்கம் உள்ளது. SBI, PNB, ICICI வங்கி போன்ற நாட்டின் அனைத்து முன்னணி வங்கிகளும் தற்போது 7% ஆண்டு வட்டிக்குக் கீழ் வீட்டுக் கடன்களை வழங்குகின்றன, RBI தொடர்ச்சியான வெட்டுக்களால் ரெப்போ விகிதத்தை 4% ஆகக் குறைத்த பிறகு. ஒரு கடன் வாங்குபவர் இப்போது கடன் வாங்கும் போது நிலையான கட்டண விருப்பத்தைத் தேர்வுசெய்தால், இறுதியில் ஒட்டுமொத்த கொள்முதல் விலையில் சேமிக்கப்படும்.

தயாராக வீடுகள் கிடைக்கும்

இந்தியாவில் வீடு வாங்குபவர்கள் வாங்குவதில் எச்சரிக்கையாக இருந்தால், ரியல் எஸ்டேட் என்பது நாட்டில் மிகவும் விரும்பப்படும் சொத்து வகுப்பாக இருந்தும், அதில் பெரும்பாலானவை திட்ட தாமதங்கள். இதன் விளைவாக, வாங்குபவர்கள் இப்போது தயாராக உள்ள வீடுகளில் முதலீடு செய்ய அதிக வாய்ப்புள்ளது, இருப்பினும் இந்த வாங்குதலுக்கு தேவையான ஆரம்ப மூலதனம் அதிகமாக இருக்கும். இரண்டாம் நிலை சந்தையில் இருந்து வாங்குபவர்களை அடிக்கடி தடுக்கிறது, அவர்கள் பழைய சொத்தை அதிக விலையில் வாங்க ஆர்வமாக இல்லை. இன்று, டெவலப்பர்களிடமிருந்து புத்தம் புதிய, செல்லத் தயாராக உள்ள சொத்தை முன்பதிவு செய்வதற்கான விருப்பம் அவர்களுக்கு உள்ளது. Housing.com தரவுகள் இந்தியாவில் 7.38 லட்சத்திற்கும் அதிகமான விற்பனையாகாத வீடுகள் உள்ளன. இவற்றில் பெரும்பாலானவை ஆயத்த வீடுகள்.

மாநிலங்களின் முத்திரைக் கட்டணம் குறைப்பு

சில டெவலப்பர்கள் பூஜ்ஜிய ஸ்டாம்ப் டூட்டி பேக்கேஜ்களை வழங்கும்போது, சில மாநிலங்கள் வாங்குபவருக்கு செலவைக் குறைக்கும் வகையில் இந்த வரியைக் குறைப்பதாகவும் அறிவித்துள்ளன. செப்டம்பர் 1, 2020 முதல், மும்பையில் வாங்குபவர்கள் குறிப்பிடப்பட்ட சொத்து மதிப்பில் 2% மட்டுமே முத்திரை வரியாக செலுத்த வேண்டும். ஜனவரி 1, 2021 முதல் மார்ச் 31, 2021 வரை, கட்டணங்கள் 3% ஆக அதிகரிக்கும். அப்போதிருந்து, வாங்குபவர்கள் தள்ளுபடி அறிவிக்கப்படுவதற்கு முன்பு இருந்த கட்டணங்களைச் செலுத்துவார்கள் – அதாவது, 5% முத்திரைத் தீர்வை. கர்நாடகாவும் ரூ.21 லட்சம் முதல் ரூ.35 லட்சம் வரையிலான சொத்து பரிவர்த்தனைகளுக்கு முத்திரைக் கட்டணத்தை 3 சதவீதமாகக் குறைத்துள்ளது. சொத்துச் சந்தைகளில் ஒரு முழுமையான மந்தநிலை மாநில வருவாய் துறைகளின் கருவூலத்தை மிகவும் தீர்ந்து விட்டதால், வாங்குபவர்களை கவர, மகாராஷ்டிரா மற்றும் கர்நாடகாவின் நகர்வுகளை பல மாநிலங்கள் பின்பற்றும் என்று எதிர்பார்க்கப்படுகிறது.

கோவிட்-19க்குப் பிறகு சொத்து விலை திருத்தம்

விலை குறைப்புக்கான வாய்ப்பு பில்டர்களுக்கு மட்டுப்படுத்தப்பட்டிருந்தாலும், கோவிட்-19 தொற்றுநோய்க்குப் பிறகு, விலையில் ஹேர்கட் வழங்குவது உண்மையில் ஒரு தேர்வாக இருக்கவில்லை. இதன் விளைவாக, பிரதான குடியிருப்பு சந்தைகளில் உள்ள சொத்து மதிப்புகள் சில திருத்தங்களுக்கு உட்பட்டுள்ளன. சிறந்த நகரங்களில் சராசரி சொத்து விலைகள்

| நகரம் | ஒரு சதுர அடிக்கு எடையுள்ள சராசரி விலை |

| அகமதாபாத் | ரூ.3,104 |

| பெங்களூரு | ரூ.5,299 |

| சென்னை | ரூ.5,138 |

| ஹைதராபாத் | ரூ.5,505 |

| கொல்கத்தா | ரூ.4,178 |

| எம்.எம்.ஆர் | ரூ.9,490 |

| என்சிஆர் | ரூ.4,293 |

| புனே | ரூ.4,951 |

ஜூன் 30, 2020 இல் உள்ள தரவு ஆதாரம்: உண்மையான நுண்ணறிவு: Q2, 2020 வரவிருக்கும் காலாண்டுகளில், ஒட்டுமொத்த பொருளாதார நெருக்கடியின் காரணமாக விலைகள் தொடர்ந்து சரிவைக் காண்பிக்கும்.

PMAY இன் கீழ் வரி சேமிப்பு மற்றும் மானியம்

சம்பளம் பெறும் நபர்கள் வீட்டுக் கடனுக்கு விண்ணப்பிக்கும் போது, வருமான வரிச் சட்டத்தின் பல்வேறு பிரிவுகளின் கீழ் பல்வேறு விலக்குகளைப் பெறலாம். பிரிவு 80C மற்றும் பிரிவு 24(b) இன் கீழ் அவர்கள் அனுபவிக்கும் நன்மைகளைத் தவிர, முதல் முறையாக வீடு வாங்குபவர்கள் வட்டிக் கூறுகளின் மீதான விலக்கு வரம்பை ஆண்டுக்கு ரூ.3.50 லட்சமாக அதிகரிக்கலாம். href="https://housing.com/news/section-80eea-deduction-on-home-loan-interest-for-affordable-housing/" target="_blank" rel="noopener noreferrer">பிரிவு 80EEA இன் வருமான வரி சட்டம். “வீட்டுக் கடனுக்கான வட்டி, சுயமாக ஆக்கிரமித்துள்ள சொத்தைப் பொறுத்தமட்டில் ரூ. 2 லட்சத்துக்குக் கழிவாக அனுமதிக்கப்படுகிறது. மேலும் பலனை வழங்குவதற்காக, 45 லட்சம் ரூபாய் மதிப்புள்ள மலிவு விலை வீட்டை வாங்குவதற்கு, மார்ச் 31, 2020 வரை வாங்கிய கடனுக்கான வட்டிக்கு, 1.5 லட்சம் ரூபாய் கூடுதல் விலக்கு அளிக்க நான் முன்மொழிகிறேன். எனவே, இப்போது மலிவு விலையில் வீடு வாங்கும் நபர் ரூ. 3.5 லட்சம் வரை உயர்த்தப்பட்ட வட்டி விலக்கு பெறுவார்” என்று நிதியமைச்சர் நிர்மலா சீதாராமன் தனது 2019 பட்ஜெட் உரையில் தெரிவித்தார் . பிப்ரவரி 2020 இல் சமர்ப்பிக்கப்பட்ட பட்ஜெட்டில், இந்தப் பிரிவின் கீழ் உள்ள பலன்களைப் பெறுவதற்கான காலக்கெடுவை மேலும் ஒரு வருடத்திற்கு அரசாங்கம் உயர்த்தியுள்ளது. மையத்தின் முதன்மையான பிரதான் மந்திரி ஆவாஸ் யோஜனா (PMAY) இன் கீழ் கடன்-இணைக்கப்பட்ட வட்டி மானியத்திற்கு விண்ணப்பிக்கும் வாங்குபவர்களுக்கு செலவு பலன்கள் மிக அதிகமாக இருக்கும். இத்திட்டத்தின் கீழ், வாங்குபவருக்கு ரூ.2.67 லட்சம் வரை வட்டி மானியம் கிடைக்கும். வட்டி மானியத்திற்கு விண்ணப்பிக்கக்கூடியவர்கள், திட்டத்திற்குத் தகுதிபெற, கீழே குறிப்பிடப்பட்டுள்ள சம்பள வரம்புக்குள் வர வேண்டும்: EWS குடும்ப ஆண்டு வருமானம்: மேல் எல்ஐஜி குடும்ப ஆண்டு வருமானம் ரூ 3 லட்சம் வரை: ரூ 3 லட்சம் முதல் ரூ 6 லட்சம் வரை. MIG-I குடும்ப ஆண்டு வருமானம்: ரூ.6 லட்சம் முதல் ரூ.12 லட்சம் வரை. MIG-II குடும்ப ஆண்டு வருமானம்: ரூ.12 லட்சம் முதல் ரூ.18 லட்சம் வரை.

பேச்சுவார்த்தைக்கான நோக்கம்

அனைத்துத் துறை பங்குதாரர்களும் தற்போது இறுதிப் பயனரை முதலீடு செய்யத் தூண்டும் நடவடிக்கைகளை அறிவிப்பதில் மும்முரமாக உள்ளனர். இது வாங்குபவர்களுக்கு ஒரு சாதகமான ஒப்பந்தத்தை பேச்சுவார்த்தை நடத்த சிறந்த வாய்ப்பை வழங்குகிறது, இது வாங்குபவரின் சந்தையாக மாறும். கடன்களுக்கு இது உண்மையாகவே உள்ளது, மேலும் நிதி நிறுவனங்களும் வாங்குபவர்களுக்கு பெஸ்போக் ஒப்பந்தங்களை வழங்குவதற்கான விவாதங்களுக்கு திறந்திருக்கும்.

அடிக்கடி கேட்கப்படும் கேள்விகள்

வீட்டுக் கடனுக்கான வட்டி விலக்கு என்ன?

வீட்டுக் கடன் வாங்குபவர்கள் சில நிபந்தனைகளுக்கு உட்பட்டு ரூ. 3.5 லட்சம் வரை விலக்குகளைப் பெறலாம்.

கோவிட்-19க்குப் பிறகு பில்டர்கள் என்ன சலுகைகளை வழங்குகிறார்கள்?

தள்ளுபடிகள் மற்றும் இலவசங்களை வழங்குவதைத் தவிர, பல டெவலப்பர்கள் சரக்கு மற்றும் சேவை வரியின் (ஜிஎஸ்டி) செலவை ஏற்கவும் அல்லது முத்திரை வரி மற்றும் பதிவுக் கட்டணங்களைச் செலுத்தவும் முன்வருகின்றனர்.

ஒரு சொத்தை முன்பதிவு செய்ய வாங்குபவர்கள் எவ்வளவு பணம் செலுத்த வேண்டும்?

வாங்குபவர்கள் பொதுவாக 1% புக்கிங் தொகையை செலுத்த வேண்டும். இருப்பினும், பில்டர்-வாங்குபவர் ஒப்பந்தம் கையெழுத்தாகும் நேரத்தில் அவர்கள் செலவில் 20% செலுத்த வேண்டும்.