भारत द्वारा व्यवसायों को चरणबद्ध रूप से फिर से खोलने के बाद, कोरोनावायरस महामारी के बाद, आवास बाजार में गतिविधि ऑनलाइन चैनलों के समर्थन से फिर से शुरू होती दिख रही है। यह हाउसिंग डॉट कॉम जैसे रियल एस्टेट पोर्टलों पर संपत्ति की खोज में वृद्धि में परिलक्षित होता है। कई रियल एस्टेट कंपनियों ने भी अपने मार्केटिंग वेबिनार के दौरान अच्छा कारोबार करने का दावा किया है। जबकि हम अभी भी सामान्य से बहुत दूर हैं, भारत का रियल्टी क्षेत्र सामान्य स्थिति की ओर बढ़ रहा है। आगामी त्योहारी सीजन के दौरान घर खरीदने की गतिविधि में तेजी आने की संभावना है – भारत में निवेश करने के लिए शुभ माना जाता है, चाहे वह बड़ा हो या छोटा। महामारी ने उन खरीदारों के लिए पहले कभी न देखे गए अवसर का निर्माण किया है जिनके पास निवेश करने के लिए प्रारंभिक पूंजी है।

संपत्ति खरीद पर छूट

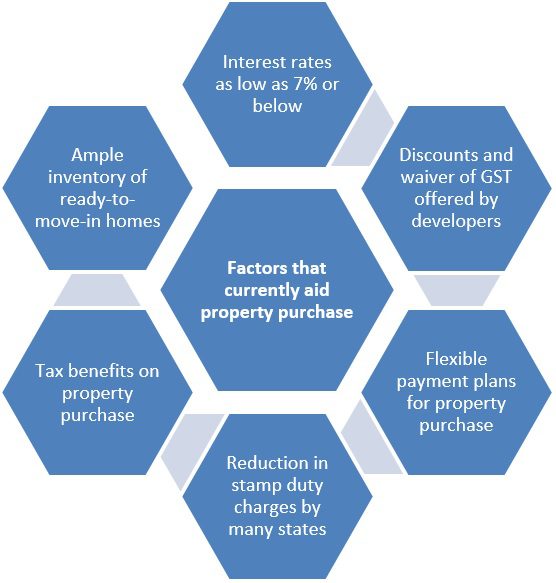

कोरोनावायरस संकट के उभरने से बहुत पहले, अधिकांश बाजारों में बड़े पैमाने पर परियोजना में देरी, मौन खरीदार भावनाओं और निषेधात्मक रूप से महंगी कीमतों के बाद, डेवलपर्स लंबे समय तक मांग में मंदी से जूझ रहे थे। चूंकि वित्तीय संस्थानों से वित्त पोषण हासिल करने के अवसर बहुत कम हैं एक आर्थिक संकट, आधुनिक समय में सबसे बड़ी स्वास्थ्य आपात स्थिति से उत्पन्न तूफान का सामना करने के लिए, बिल्डरों को कीमतों को युक्तिसंगत बनाने के लिए मजबूर किया गया है। डेवलपर्स ने अंतिम उपयोगकर्ताओं के लिए खरीद लागत को कम करने के लिए कई नवीन तरीके तैयार किए हैं। कुछ माल और सेवा कर (जीएसटी) को माफ कर रहे हैं, अन्य स्टाम्प शुल्क और पंजीकरण शुल्क का भुगतान करने की पेशकश कर खरीदारों को आकर्षित कर रहे हैं। जहां खरीदारों को निर्माणाधीन संपत्तियों के लिए संपत्ति की लागत का 8% जीएसटी के रूप में देना पड़ता है, वहीं मूल्य का 6% -8% स्टाम्प शुल्क और पंजीकरण शुल्क का भुगतान करने में खर्च करना पड़ता है। स्टांप शुल्क शुल्क राज्यों में भिन्न होता है जबकि जीएसटी पूरे देश में एक समान है। कुछ डेवलपर्स खरीदारों को नगण्य निवेश के साथ घर बुक करने की अनुमति दे रहे हैं। आमतौर पर, बिल्डर-खरीदार समझौते पर हस्ताक्षर के समय खरीदारों को घर की लागत का कम से कम 20% अग्रिम राशि के रूप में भुगतान करना पड़ता है। अब, डेवलपर्स खरीदारों को 1% या उससे कम भुगतान करके घर बुक करने की अनुमति दे रहे हैं। शेष राशि का भुगतान बाद के चरणों में किया जा सकता है, जब खरीदार के लिए भुगतान करना अधिक सुविधाजनक होगा। खरीदार के लिए खरीदारी को और अधिक सुविधाजनक बनाने के लिए, बिल्डर्स अतिरिक्त मील जा रहे हैं और बीस्पोक भुगतान योजनाओं की पेशकश कर रहे हैं। यह भी देखें: आप सभी के बारे में जानने की जरूरत है href="https://housing.com/news/all-you-need-to-know-about-possession-linked-payment-plans/" target="_blank" rel="noopener noreferrer"> पजेशन-लिंक्ड पेमेंट योजनाओं "डेवलपर्स तेजी से, इस तरह के लचीला भुगतान योजनाओं, चयनात्मक छूट और कीमत सुरक्षा योजना खरीददारों को आकर्षित करने के रूप में योजनाओं की पेशकश कर रहे हैं" कहते हैं, मणि रंगराजन, समूह सीओओ, Housing.com, Makaan.com और PropTiger.com।

होम लोन की ब्याज दरें 15 साल के निचले स्तर पर

अधिकांश खरीदारों के लिए, आवास वित्त की उपलब्धता के कारण, उनके कामकाजी जीवन की शुरुआत में घर की खरीद की जाती है। ब्याज दरों के 15 साल के निचले स्तर पर आने के साथ, आवास ऋण का लाभ उठाने के लिए अधिक प्रोत्साहन है। भारतीय रिजर्व बैंक द्वारा लगातार कटौती के माध्यम से रेपो दर को 4% तक कम करने के बाद, एसबीआई, पीएनबी, आईसीआईसीआई बैंक, आदि सहित देश के सभी प्रमुख बैंक वर्तमान में 7% वार्षिक ब्याज से कम पर आवास ऋण की पेशकश कर रहे हैं। यदि एक उधारकर्ता को अभी उधार लेते समय एक निश्चित दर विकल्प चुनना था, तो वे अंततः समग्र खरीद मूल्य पर बचत करेंगे।

तैयार घरों की उपलब्धता

यदि भारत में घर खरीदार इस तथ्य के बावजूद खरीद से सावधान थे कि रियल एस्टेट देश में सबसे पसंदीदा संपत्ति वर्ग है, तो इसका बहुत कुछ इससे लेना-देना था। परियोजना में देरी। नतीजतन, खरीदार अब रेडी-टू-मूव-इन घरों में निवेश करने की अधिक संभावना रखते हैं, हालांकि इस खरीद के लिए आवश्यक प्रारंभिक पूंजी अधिक होगी। द्वितीयक बाजार से खरीदारों को अक्सर यह डर लगता है कि वे पुरानी संपत्ति को ऊंची दरों पर खरीदने के लिए उत्सुक नहीं हैं। आज, उनके पास डेवलपर्स से एकदम नई, रेडी-टू-मूव-इन प्रॉपर्टी बुक करने का विकल्प है। हाउसिंग डॉट कॉम के आंकड़े बताते हैं कि भारत में 7.38 लाख से ज्यादा बिना बिकी हाउसिंग यूनिट्स हैं। इनमें से अधिकांश तैयार घर हैं।

राज्यों द्वारा स्टाम्प शुल्क में कमी

जहां कुछ डेवलपर शून्य स्टांप शुल्क पैकेज की पेशकश कर रहे हैं, वहीं कुछ राज्यों ने खरीदार के लिए लागत कम करने के लिए इस कर में कटौती की भी घोषणा की है। 1 सितंबर, 2020 से, मुंबई में खरीदारों को स्टाम्प ड्यूटी के रूप में बताई गई संपत्ति के मूल्य का केवल 2% का भुगतान करना होगा। 1 जनवरी 2021 से 31 मार्च 2021 तक शुल्क बढ़कर 3% हो जाएगा। तब से, खरीदार छूट की घोषणा से पहले प्रचलित शुल्क का भुगतान करेंगे – यानी, 5% स्टाम्प शुल्क। कर्नाटक ने भी, 21 लाख रुपये से 35 लाख रुपये के बीच के संपत्ति लेनदेन पर स्टांप शुल्क शुल्क घटाकर 3% कर दिया है। संपत्ति बाजारों में पूरी तरह से खामोशी ने राज्य के राजस्व विभागों के खजाने को बेहद कम कर दिया है, और अधिक राज्यों से खरीदारों को लुभाने के लिए महाराष्ट्र और कर्नाटक के कदमों का पालन करने की उम्मीद है।

COVID-19 के बाद संपत्ति की कीमत में सुधार

भले ही बिल्डरों के लिए कीमत में कमी की गुंजाइश सीमित रही हो, COVID-19 महामारी के बाद कीमतों में कटौती की पेशकश करना वास्तव में एक विकल्प नहीं रहा है। नतीजतन, प्रमुख आवासीय बाजारों में संपत्ति के मूल्यों में कुछ सुधार हुआ है। शीर्ष शहरों में औसत संपत्ति की कीमतें

| शहर | भारित औसत मूल्य प्रति वर्ग फीट |

| अहमदाबाद | रुपये 3,104 |

| बेंगलुरु | रुपये 5,299 |

| चेन्नई | रु. 5,138 |

| हैदराबाद | रु. 5,505 |

| कोलकाता | रुपये 4,178 |

| एमएमआर | रुपये 9,490 |

| एनसीआर | 4,293 रुपये |

| पुणे | 4,951 रुपये |

30 जून, 2020 तक डेटा स्रोत: वास्तविक अंतर्दृष्टि: दूसरी तिमाही, 2020 आने वाली तिमाहियों में, समग्र आर्थिक तनाव के कारण कीमतों में गिरावट जारी रहेगी।

PMAY के तहत टैक्स बचत और सब्सिडी

वेतनभोगी व्यक्ति होम लोन के लिए आवेदन करते समय आयकर कानून की विभिन्न धाराओं के तहत विभिन्न कटौती का दावा कर सकते हैं। धारा 80सी और धारा 24(बी) के तहत मिलने वाले लाभों के अलावा, पहली बार घर खरीदने वाले भी ब्याज घटक पर कटौती की सीमा को बढ़ाकर 3.50 लाख रुपये प्रति वर्ष कर सकते हैं। href="https://housing.com/news/section-80eea-deduction-on-home-loan-interest-for-affordable-housing/" target="_blank" rel="noopener noreferrer">धारा 80EEA आयकर अधिनियम। “आवास ऋण पर भुगतान किए गए ब्याज को स्व-अधिकृत संपत्ति के संबंध में 2 लाख रुपये तक की कटौती के रूप में अनुमति दी जाती है। आगे लाभ प्रदान करने के लिए, मैं 45 लाख रुपये तक के एक किफायती घर की खरीद के लिए 31 मार्च, 2020 तक लिए गए ऋण पर भुगतान किए गए ब्याज के लिए 1.5 लाख रुपये की अतिरिक्त कटौती की अनुमति देने का प्रस्ताव करता हूं। इसलिए, एक किफायती घर खरीदने वाले व्यक्ति को अब 3.5 लाख रुपये तक की बढ़ी हुई ब्याज कटौती मिलेगी, ” वित्त मंत्री निर्मला सीतारमण ने अपने 2019 के बजट भाषण में कहा । फरवरी 2020 में पेश किए गए बजट में सरकार ने इस धारा के तहत लाभ लेने की समय सीमा एक और साल के लिए बढ़ा दी है। उन खरीदारों के लिए लागत लाभ बहुत अधिक हो सकते हैं जो केंद्र की प्रमुख प्रधानमंत्री आवास योजना (पीएमएवाई) के तहत क्रेडिट-लिंक्ड ब्याज सब्सिडी के लिए आवेदन कर सकते हैं। इस योजना के तहत खरीदार को 2.67 लाख रुपये तक की ब्याज सब्सिडी मिलती है। जो लोग ब्याज सब्सिडी के लिए आवेदन कर सकते हैं, उन्हें कार्यक्रम के लिए पात्र होने के लिए नीचे दिए गए वेतन ब्रैकेट में आना चाहिए: ईडब्ल्यूएस घरेलू वार्षिक आय: ऊपर 3 लाख रुपये एलआईजी परिवार की वार्षिक आय: 3 लाख रुपये से 6 लाख रुपये के बीच। MIG-I घरेलू वार्षिक आय: 6 लाख रुपये से 12 लाख रुपये के बीच। MIG-II घरेलू वार्षिक आय: 12 लाख रुपये से 18 लाख रुपये के बीच।

बातचीत की गुंजाइश

सभी क्षेत्र के हितधारक वर्तमान में उन उपायों की घोषणा करने में व्यस्त हैं जो अंतिम उपयोगकर्ता को निवेश करने के लिए प्रेरित करेंगे। यह खरीदारों को एक अनुकूल सौदे पर बातचीत करने का एक शानदार अवसर प्रदान करता है, जिससे यह खरीदार का बाजार बन जाता है। यह ऋणों के लिए भी सही है, साथ ही वित्तीय संस्थान भी खरीदारों के लिए बीस्पोक सौदों की पेशकश करने के लिए चर्चा के लिए खुले हैं।

पूछे जाने वाले प्रश्न

होम लोन पर ब्याज कटौती क्या है?

होम लोन लेने वाले कुछ शर्तों के अधीन 3.5 लाख रुपये तक की कटौती का लाभ उठा सकते हैं।

COVID-19 के बाद बिल्डरों द्वारा क्या ऑफर दिए जा रहे हैं?

छूट और मुफ्त की पेशकश के अलावा, कई डेवलपर्स माल और सेवा कर (जीएसटी) की लागत वहन करने या स्टांप शुल्क और पंजीकरण शुल्क का भुगतान करने की पेशकश भी कर रहे हैं।

प्रॉपर्टी बुक करने के लिए खरीदारों को कितना पैसा देना होगा?

खरीदारों को आमतौर पर 1% बुकिंग राशि का भुगतान करना होता है। हालांकि, बिल्डर-क्रेता समझौते पर हस्ताक्षर होने तक उन्हें लागत का 20% भुगतान करना होगा।