ஒரு சொத்தை வாங்குவதற்கு வீடு வாங்குபவர்கள் செலுத்த வேண்டிய பல வரிகளில் சரக்கு மற்றும் சேவை வரி அல்லது குடியிருப்புகள் மீதான ஜிஎஸ்டி ஒன்றாகும். இது ஜூலை, 2017 இல் நடைமுறைக்கு வந்தது, அதன் பின்னர், இந்த வரி ஆட்சியில் ஏற்கனவே பல மாற்றங்கள் செய்யப்பட்டுள்ளன. இந்த கட்டுரையில், பொதுவாக ரியல் எஸ்டேட் மற்றும் வீடு வாங்குபவர்களுக்கு ஜிஎஸ்டியின் தாக்கம் குறித்து ஆராய்வோம்.

ஜிஎஸ்டி அமலாக்கத்திற்கு முன் வரி

ஜிஎஸ்டி நடைமுறைக்கு வருவதற்கு முன்பு, பலவிதமான மாநில மற்றும் மத்திய வரிகள் கட்டிடங்களுக்கு விதிக்கப்பட்டன (ஒரு ரியல் எஸ்டேட் திட்டத்தை நிர்மாணிக்கும் காலம் முழுவதும்). இந்த வரிகள் ஒரு திட்டத்தை உருவாக்குவதற்கான செலவை அதிகரித்தன (டெவலப்பர்களுக்கு). இருப்பினும், இந்த வரியின் வெளியீட்டு பொறுப்புக்கு எதிராக பில்டர்களுக்கு எந்த கடன் வழங்கப்படவில்லை. ஜிஎஸ்டி நடைமுறைக்கு வருவதற்கு முன்பு ரியல் எஸ்டேட் டெவலப்பர்கள் செலுத்த வேண்டிய சில வரிகள் பின்வருமாறு: மதிப்பு கூட்டப்பட்ட வரி வாட், மத்திய கலால், நுழைவு வரி, எல்.பி.டி., ஆக்ட்ரோய். இந்த வரிகளின் காரணமாக பில்டருக்கு ஏற்படும் செலவு சொத்து வாங்குபவருக்கு மாற்றப்பட்டது.

மேலும், வாங்குபவர்களுக்கு பல்வேறு வரிகள் மற்றும் பொருந்தக்கூடிய விகிதங்கள் குறித்து மிகக் குறைவான தெளிவு இருந்ததால், டெவலப்பர்களும் எண்களைக் கையாளுவதற்கும், ஒப்பந்தத்தை தங்கள் சிறந்த நன்மைக்காக வைத்திருப்பதற்கும் ஒரு நிலையில் இருந்தனர். ஒரு பொதுவான வாங்குபவருக்கு, சொத்து கட்டுமானத்தில் பொருந்தும் வாட், மத்திய கலால், நுழைவு வரி, எல்.பி.டி., ஆக்ட்ரோய் மற்றும் சேவை வரி விகிதம் ஆகியவற்றைக் கண்டுபிடிப்பது ஒரு மேல்நோக்கி பணியாக இருந்திருக்கும்.

ஜிஎஸ்டி அமலாக்கத்திற்குப் பிறகு வரி

ஜிஎஸ்டி ஆட்சி இந்தியாவில் ஜூலை 1, 2017 அன்று தொடங்கப்பட்டது. சுதந்திரத்திற்குப் பிறகு இந்தியாவில் மிகப்பெரிய வரிச் சீர்திருத்தம் என்று கூறப்பட்ட ஜிஎஸ்டி வரி செலுத்துவோருக்கு ஒரே மாதிரியான ஆட்சியை வழங்க பல மறைமுக வரிகளை ரத்து செய்தது. ஆரம்பத்தில், ரியல் எஸ்டேட்டுக்கான ஜிஎஸ்டி அதிகமாக இருந்தது, ஆனால் புரட்சிகர வரி ஆட்சியைத் தொடங்கிய நரேந்திர மோடி தலைமையிலான அரசாங்கம் 2019 ஆம் ஆண்டில் விகிதங்களைக் குறைத்தது. இது சாமானிய மக்களுக்கு சொத்துக்களை மிகவும் மலிவுபடுத்துவதற்கும், லட்சியமான வீட்டுவசதிகளை உயர்த்துவதற்கும் செய்யப்பட்டது ‘Housing for All by 2022’ இலக்கு.

ரியல் எஸ்டேட் மீதான ஜிஎஸ்டி வீதம்

நீண்டகால மந்தநிலைக்கு மத்தியில் கோரிக்கையை உருவகப்படுத்தும் நோக்கத்துடன், சொத்து பரிவர்த்தனைகள் மீதான ஜிஎஸ்டி விகிதத்தை அரசாங்கம் கணிசமாகக் குறைத்துள்ளது. இது ஒட்டுமொத்த வாங்குதலில் வாங்குபவர்களின் ஊதியத்தை 4% -6% குறைக்கக்கூடும் என்று நிபுணர்கள் நம்புகிறார்கள்.

| சொத்து வகை | மார்ச் 2019 வரை ஜிஎஸ்டி விகிதம் | ஏப்ரல் 2019 முதல் ஜிஎஸ்டி விகிதம் |

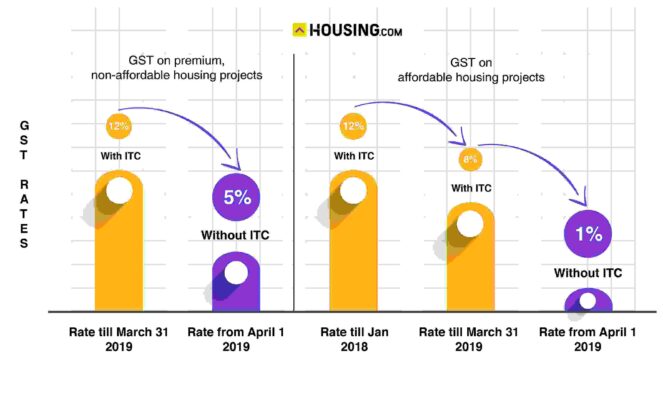

| மலிவு வீட்டுவசதி | ஐ.டி.சி உடன் 8% | ஐ.டி.சி இல்லாமல் 1% |

| மலிவு இல்லாத வீட்டுவசதி | ஐ.டி.சி உடன் 12% | ஐ.டி.சி இல்லாமல் 5% |

உள்ளீட்டு வரிக் கடன் (ஐ.டி.சி) இல்லாத புதிய வரி விகிதம் அனைத்து புதிய திட்டங்களுக்கும் பொருந்தும், பழைய மற்றும் புதிய கட்டணங்களுக்கு இடையில் மே 20, 2019 க்குள் கட்டடத் தயாரிப்பாளர்களுக்கு ஒரு முறை விருப்பம் வழங்கப்பட்டது. இந்த சலுகை மார்ச் 31, 2019 நிலவரப்படி முழுமையடையாத திட்டங்களுக்கு மட்டுமே செல்லுபடியாகும். ஐ.டி.சி இல்லாத நிலையில் டெவலப்பர் சமூகம் வரி பொறுப்பு குறித்து கவலைகளை எழுப்பிய பின்னர் அரசாங்கத்தின் முடிவு வந்தது.

ஜிஎஸ்டியின் கீழ் உள்ளீட்டு வரிக் கடன் (ஐடிசி) என்றால் என்ன?

ஜிஎஸ்டி சட்டத்தின் ஒரு தனித்துவமான பண்பு அதன் ஐடிசி அமைப்பு, இது இந்தியாவில் முந்தைய வரி முறையிலிருந்து வேறுபட்டது. ஒரு வீட்டுத் திட்டத்தின் தொடக்கத்திலிருந்து, அது நிறைவடையும் வரை, ஒரு ரியல் எஸ்டேட் டெவலப்பர் பொருட்கள் மற்றும் சேவைகளை வாங்குவதற்கு பல முறை வரி செலுத்துகிறார். ஜிஎஸ்டி ஆட்சியின் கீழ், பில்டர் தனது வெளியீட்டு வரியை செலுத்தும்போது உள்ளீட்டு வரிக் கடன் பெறுவார்.

உதாரணமாக:

ஒரு டெவலப்பர் தனது இறுதி தயாரிப்புக்கு ரூ .25,000 வரியாக செலுத்த வேண்டும். பில்டர் ஏற்கனவே ரூ .21,000 உள்ளீட்டு வரியாக செலுத்தியுள்ளார், அதே நேரத்தில் எஃகு, சிமென்ட், பெயிண்ட் போன்ற பொருட்களை வாங்குகிறார். இந்த சூழ்நிலையில், உள்ளீட்டு வரிக் கடனை சரிசெய்த பிறகு, அவர் வெளியீட்டு வரியாக ரூ .4,000 மட்டுமே செலுத்த வேண்டும்.

கட்டுமான சேவைகளில் ஜி.எஸ்.டி.

இந்தியாவில் ரியல் எஸ்டேட் நேரடியாக ஜிஎஸ்டி ஆட்சியின் கீழ் வரவில்லை என்றாலும், இந்த துறையில் பல்வேறு நடவடிக்கைகள் மற்றும் சேவைகள் புதிய ஆட்சியின் கீழ் வரி விதிக்கப்படுகின்றன. இந்தியாவில் ஜிஎஸ்டி ஆட்சியின் கீழ் கட்டுமானத் துறையில் தொடர்புடைய நடவடிக்கைகளுக்கு வரி விதிக்கப்படும் விகிதங்கள் பின்வருமாறு:

| PMAY கிரெடிட்-இணைக்கப்பட்ட மானியத் திட்டத்தின் (CLSS) கீழ் கட்டுமானத்தின் கீழ் வீடு வாங்கப்படுகிறது. | 8% |

| கட்டுமானத்தில் உள்ள வீடு மானியமின்றி வாங்கப்படுகிறது | 12% |

| மலிவு வீட்டுவசதிக்கான ஒப்பந்தம் | 12% |

ஜிஎஸ்டி படி, மலிவு வீடுகள் என்றால் என்ன?

அரசு நிர்ணயித்த வரையறையின்படி, ரூ .45 லட்சம் வரை மதிப்புள்ள வீட்டு அலகுகள் மலிவு விலை வீடாக தகுதி பெறுகின்றன. இருப்பினும், அலகு சில அளவீடுகளுக்கு இணங்க வேண்டும். ஒரு பெருநகர நகரத்தில் உள்ள ஒரு வீட்டுவசதி அலகு ரூ .45 லட்சம் வரை செலவாகும் மற்றும் 60 சதுர மீட்டர் (கம்பள பரப்பளவு) வரை அளவிடப்பட்டால் ஒரு மலிவு வீடாக தகுதி பெறுகிறது. தில்லி-என்.சி.ஆர், பெங்களூரு, சென்னை, ஹைதராபாத், மும்பை-மும்பை பெருநகர மண்டலம் மற்றும் கொல்கத்தா ஆகியவை பெருநகர நகரங்களாக வகைப்படுத்தப்பட்டுள்ளன. இந்தியாவில் மேலே குறிப்பிட்டுள்ள வீடுகளைத் தவிர வேறு எந்த நகரத்திலும் உள்ள ஒரு வீட்டு அலகு, ரூ .45 லட்சம் வரை செலவாகும் மற்றும் 90 சதுர மீட்டர் வரை தரைவிரிப்பு பரப்பளவைக் கொண்டிருந்தால், ஒரு மலிவு வீடாக இருக்க தகுதி பெறுகிறது.

வீட்டுவசதி சங்கங்களுக்கான பராமரிப்பு கட்டணங்கள் குறித்த ஜி.எஸ்.டி

பிளாட் உரிமையாளர்கள் தங்களது வீட்டுவசதி சங்கத்திற்கு பராமரிப்பு கட்டணமாக குறைந்தபட்சம் ரூ 7,500 செலுத்தினால், குடியிருப்பு சொத்துகளுக்கு 18% ஜிஎஸ்டி செலுத்த வேண்டியிருக்கும். ஒரு பிளாட்டுக்கு மாதத்திற்கு ரூ 7,500 வசூலிக்கும் வீட்டுவசதி சங்கங்கள் அல்லது குடியிருப்பாளர்கள் நலச் சங்கங்கள் (ஆர்.டபிள்யூ.ஏ), முழுத் தொகையிலும் 18% வரி செலுத்த வேண்டும். இருப்பினும், ஆண்டு வருமானம் ரூ .20 லட்சத்திற்கும் குறைவாக இருக்கும் வீட்டுவசதி சங்கங்களுக்கு ஜிஎஸ்டி செலுத்துவதில் இருந்து விலக்கு அளிக்கப்படுகிறது.

ஜிஎஸ்டி பொருந்தும் வகையில், இரண்டு நிபந்தனைகளும் பொருந்த வேண்டும் – அதாவது,

- ஒவ்வொரு உறுப்பினரும் மாதத்திற்கு ரூ 7,500 க்கு மேல் பராமரிப்பு கட்டணமாக செலுத்த வேண்டும்.

- ஆர்.டபிள்யூ.ஏவின் ஆண்டு வருவாய் ரூ .20 லட்சத்திற்கு மேல் இருக்க வேண்டும்.

முழுத் தொகையும் வரி விதிக்கப்பட வேண்டும் என்பதையும் அரசாங்கம் தெளிவுபடுத்தியுள்ளது (ஒரு உறுப்பினருக்கு மாதத்திற்கு ரூ .7,500 கட்டணம் வசூலிக்கப்பட்டால்). எடுத்துக்காட்டாக, பராமரிப்பு கட்டணம் ஒரு உறுப்பினருக்கு மாதத்திற்கு ரூ .9,000 என்றால், பிளாட்டுகளில் 18% ஜிஎஸ்டி ரூ .9,000 முழு தொகையிலும் செலுத்தப்படும். இது வெறும் ரூ .1,500 ஆக இருக்காது (ரூ .9,000-ரூ. 7,500). மேலும், ஒரே வீட்டு சமுதாயத்தில் பல குடியிருப்புகளைக் கொண்ட உரிமையாளர்களுக்கு ஒவ்வொரு யூனிட்டிற்கும் தனித்தனியாக வரி விதிக்கப்படும்.

மூலதன பொருட்கள் (ஜெனரேட்டர்கள், நீர் விசையியக்கக் குழாய்கள், புல்வெளி தளபாடங்கள் போன்றவை), வீட்டு உபயோகப் பொருட்கள் (குழாய்கள், குழாய்கள், பிற சுகாதார / வன்பொருள் பொருத்துதல்கள் போன்றவை) மற்றும் உள்ளீட்டு சேவைகள் ஆகியவற்றில் அவர்கள் செலுத்தும் வரி மீது “ஐடிசி” கோர RWA க்கள் உரிமை உண்டு பழுது மற்றும் பராமரிப்பு சேவைகளாக,

வாடகைக்கு ஜி.எஸ்.டி.

நில உரிமையாளர்கள் ரியல் எஸ்டேட் வாடகை வருமானத்தில் ஜி.எஸ்.டி. இருப்பினும், ஜிஎஸ்டி ஆட்சி குடியிருப்பு சொத்துக்களை வணிக நோக்கங்களுக்காக வாடகைக்கு எடுத்துக்கொள்வது சேவைகளின் விநியோகமாக கருதுகிறது. எனவே, இது அதன் எல்லைக்குட்பட்ட வாடகை வருமானத்தை உள்ளடக்கியது. புதிய ஆட்சியின் கீழ் அத்தகைய வாடகை வருமானத்தில் குடியிருப்பு குடியிருப்புகளில் 18% ஜிஎஸ்டி வசூலிக்கப்படுகிறது (ஆண்டுக்கு வாடகை தொகை ரூ .20 லட்சத்தை தாண்டினால்). இந்த வழக்கில், நில உரிமையாளர்களும் தங்களை பதிவு செய்ய வேண்டும், அவர்களின் வாடகை வருமானத்தில் ஜிஎஸ்டி செலுத்த வேண்டும்.

சேவை வரி ஆட்சியின் கீழ் போலல்லாமல், ஜிஎஸ்டி பொருந்தக்கூடிய வரம்பு வரம்பு ஆண்டுக்கு ரூ .10 லட்சத்திலிருந்து ரூ .20 லட்சமாக உயர்த்தப்பட்டுள்ளது. எனவே, சேவை வரி ஆட்சியின் கீழ் வந்த பல நில உரிமையாளர்கள் ஜிஎஸ்டியின் கீழ் மறைமுக வரி வலையிலிருந்து வெளியேறுவார்கள். வணிக சொத்துக்களை வாடகைக்கு விடும்போது, ஒரு ஜிஎஸ்டி 18% வசூலிக்கப்படுகிறது.

வீட்டுக் கடனில் ஜி.எஸ்.டி.

கடன் வாங்குபவரைப் பொருத்தவரை வீட்டுக் கடன் திருப்பிச் செலுத்துவதில் ஜிஎஸ்டி பொருந்தாது என்றாலும், நிதி நிறுவனங்கள் வீட்டுக் கடன்களின் ஒரு பகுதியாக பல ‘சேவைகளை’ வழங்குகின்றன. இவை சேவைகள் என்ற உண்மையின் அடிப்படையில், ஜிஎஸ்டி பொருந்தும். இதன் விளைவாக, நீங்கள் வீட்டுக் கடனை எடுக்கிறீர்கள் என்றால், செயலாக்கக் கட்டணம், தொழில்நுட்ப மதிப்பீட்டு கட்டணம் மற்றும் சட்ட கட்டணம் ஆகியவற்றில் ஜிஎஸ்டியை வங்கி வசூலிக்கும்.

அரசு வீட்டுவசதி திட்டங்களில் ஜி.எஸ்.டி.

அரசாங்கத்தின் தலைமையிலான மெகா வீட்டுத்திட்டங்கள் சாமானியர்களுக்கானது, புதிய ஆட்சியின் கீழ் 1% ஜிஎஸ்டியை மட்டுமே ஈர்க்கும் என்று அரசாங்கம் தெளிவுபடுத்தியுள்ளது. இந்த வீட்டுத் திட்டங்களில் ஜவஹர்லால் நேருவின் தேசிய நகர்ப்புற புதுப்பித்தல் பணி, ராஜீவ் அவாஸ் திட்டம், பிரதான் மந்திரி அவாஸ் யோஜனா மற்றும் மாநில அரசுகளின் வீட்டுத் திட்டங்கள் ஆகியவை அடங்கும்.

மலிவு சொத்துக்கு ஜிஎஸ்டியின் தாக்கம்

ஜிஎஸ்டிக்கு முன்னர், பல வரிகளின் இருப்பு சொத்து விலைகளை கணிசமாக பாதிக்காது. ஆயினும்கூட, இது வரி கணக்கீட்டை வீடு வாங்குபவருக்கு ஒரு கடினமான செயல்முறையாக மாற்றியது. இதன் விளைவாக, பெரும்பாலான வாங்குபவர்கள் சொத்தின் இறுதி செலவு வரை சேர்க்கப்பட்ட பல்வேறு வரிகளை புறக்கணிப்பார்கள்.

பல கவலையான சிக்கல்கள் இருந்தபோதிலும், ஜி.எஸ்.டி வீடு வாங்குபவர்களுக்கு அவர்களின் வரி பொறுப்பு குறித்து முந்தைய ஆட்சியை விட சிறந்த தெளிவை வழங்குகிறது. ரியல் எஸ்டேட் துறையில் ஜிஎஸ்டி தாக்கத்தால் அதிக வெளிப்படைத்தன்மை இருப்பதால், இந்தியாவில் சொத்து பரிவர்த்தனைகளுக்கு வரிவிதிப்பதில் வாங்குபவர்களுக்கு அதிக நம்பிக்கை இருக்கும். மேலும், விகிதங்கள் ஓரளவு குறைக்கப்பட்டாலும், பண்புகள் மிகவும் மலிவு பெறக்கூடும். மலிவு வீட்டுவசதி பிரிவில் பிளாட் வாங்குவதில் ஜிஎஸ்டியை எவ்வாறு கணக்கிடுவது என்பதைப் பார்ப்போம்:

| மலிவு வீட்டுவசதி | ஜி.எஸ்.டி. ஏப்ரல் 1, 2019 க்கு முன் | ஜி.எஸ்.டி. ஏப்ரல் 1, 2019 க்குப் பிறகு |

| ஒரு சதுர அடிக்கு சொத்து செலவு | Rs 3,500 | Rs 3,500 |

| தட்டையான கொள்முதல் மீதான ஜிஎஸ்டி வீதம் | 8% | 1% |

| ஜி.எஸ்.டி. | Rs 280 | Rs 35 |

| ரூ .1500 பொருள் செலவுக்கு ஐ.டி.சி நன்மை (சராசரியாக 18%) | Rs 270 | NA |

| மொத்தம் | Rs 3,510 | Rs 3,553 |

கட்டுமானத்தின் கீழ் உள்ள வீட்டு அலகுகளின் விற்பனை 2010 களின் தொடக்கத்தில் உச்சத்திற்குப் பிறகு குறைந்துள்ளது. ஜிஎஸ்டியைக் குறைப்பதன் மூலம் இந்த பிரிவுக்கு ஊக்கமளிப்பதற்காக அரசாங்கம் அடியெடுத்து வைத்துள்ளது. வீட்டுக் கடன் வட்டி திருப்பிச் செலுத்துவதற்கான வரி விலக்கு வரம்பை ரூ .3.50 லட்சமாக அரசாங்கம் உயர்த்தியுள்ளது. இடைக்கால பட்ஜெட் 2019 இல், அரசாங்கம் ஒரு புதிய பிரிவை (80EEA) செருகியது, ரூ .2 லட்சம் கூடுதல் சலுகையை வழங்க, முதல் முறையாக மலிவு சொத்துக்களை வாங்குபவர்களுக்கு. ரியல் எஸ்டேட் துறையில் ஜிஎஸ்டி தாக்கம், இந்த செலவு நன்மைகளுடன் இணைந்து, படிப்படியாக வாங்குபவரின் உணர்வை அதிகரிக்கும் என்று எதிர்பார்க்கப்படுகிறது.

முன்னதாக, இந்தியாவில் வீடு கட்டுபவர்கள் வீட்டுவசதி திட்ட மேம்பாட்டிற்கு ஏற்க வேண்டிய செலவுகள் கலால் வரி, மதிப்பு கூட்டப்பட்ட வரி, சுங்க வரி, உள்ளீடுகள் மற்றும் ஒப்புதல் கட்டணம் மீதான சேவை வரி, கட்டிடக் கலைஞர் தொழில்முறை கட்டணம், தொழிலாளர் கட்டணங்கள், சட்ட கட்டணங்கள் மற்றும் மூல மீதான நுழைவு வரி பொருட்கள்.

டெவலப்பர்களைப் பொறுத்தவரை, தேவை அதிகரிப்பது அவர்களின் பங்குகளை விற்க உதவுகிறது, இதன் மூலம் சரக்குகளுக்கு வரி செலுத்துவது பற்றி கவலைப்பட வேண்டியதில்லை. தரவு கிடைக்கிறது

இந்தியாவின் எட்டு பிரதான குடியிருப்பு சந்தைகளில் ரியல் எஸ்டேட் உருவாக்குநர்கள் 7.23 லட்சத்துக்கும் மேற்பட்ட வீடுகளில் விற்கப்படாத பங்குகளில் அமர்ந்திருப்பதை “Proptiger.com” காட்டுகிறது.

ஆடம்பர சொத்துக்களில் ஜிஎஸ்டியின் தாக்கம்

புதிய ஜிஎஸ்டி விகிதங்களின் கீழ், ஆடம்பர சொத்துக்களை வாங்குபவர்கள் முன்பு இருந்ததை விட அதிகமாக சேமிப்பார்கள். ஆடம்பர பிரிவில் பிளாட் வாங்குவதில் ஜிஎஸ்டியை எவ்வாறு கணக்கிடுவது என்பது இங்கே ஒரு பார்வை:

| சொகுசு வீடுகள் | ஏப்ரல் 1, 2019 க்கு முன் | ஏப்ரல் 1, 2019 க்குப் பிறகு |

| ஒரு சதுர அடிக்கு சொத்து செலவு | Rs 7,000 | Rs 7,000 |

| தட்டையான கொள்முதல் மீதான ஜிஎஸ்டி வீதம் | 12% | 5% |

| ஜி.எஸ்.டி. | Rs 840 | Rs 350 |

| ரூ .13000 பொருள் செலவுக்கு ஐ.டி.சி நன்மை (சராசரியாக 15%) | Rs 126 | NA |

| மொத்தம் | Rs 7,714 | Rs 7,350 |

கொரோனா வைரஸின் காலத்தில் விற்பனையை புதுப்பிக்க ஜிஎஸ்டி மாற்றம் எவ்வாறு உதவக்கூடும்?

ரியல் எஸ்டேட்டுக்கான ஜிஎஸ்டி விகிதங்களை அரசாங்கம் ஏற்கனவே குறைத்துள்ளது, மேலும் இத்துறைக்கான விகிதங்களை மேலும் குறைப்பதற்கான வாய்ப்பும் இல்லை. இருப்பினும், கொரோனா வைரஸ் தொற்றுநோயைத் தொடர்ந்து ஏற்பட்ட பொருளாதார நெருக்கடியின் காரணமாக, வீட்டு விற்பனை குறைந்துவிட்ட நேரத்தில், பிற பொருட்கள் மற்றும் சேவைகளின் விகிதங்களைக் குறைப்பது ரியல் எஸ்டேட்டில் முதலீடுகளைத் தூண்டக்கூடும் என்று தொழில் வல்லுநர்கள் நம்புகின்றனர்.

ASSOCHAM மற்றும் NAREDCO போன்ற தொழில்துறை அமைப்புகள், பல்வேறு பொருட்கள் மற்றும் சேவைகளுக்கான ஜிஎஸ்டியை ஒரு நிலையான பதவிக்காலத்திற்கு 50% வரை குறைக்குமாறு அரசாங்கம் ஏற்கனவே பரிந்துரைத்துள்ளது.

நாரெட்கோ தலைவர் நிரஞ்சன் ஹிரானந்தனி கூறுகையில், “‘பணம் செலவழிக்க’, பல்வேறு பொருட்கள் மற்றும் சேவைகளில் ஜிஎஸ்டியைக் குறைப்பதே எளிய வழி. குறைந்த ஜிஎஸ்டியின் விளைவாக அதிக விற்பனையாளர்களுக்கும் தயாரிப்பாளர்களுக்கும் பணம் செல்வது அதிக பரிவர்த்தனைகளுக்கு வழிவகுக்கும். இது தேவைக்கு ஏற்றவாறு திறம்பட அதிகரிக்கும், இதையொட்டி மேலும் உற்பத்தி செய்ய வேண்டிய தேவையை உருவாக்குகிறது. இது பிரிவுகளில் வேலைகளை அதிகரிப்பது மட்டுமல்லாமல் மூலப்பொருட்களுக்கான எரிபொருள் தேவையையும் அதிகரிக்கும். இந்த நடவடிக்கை ஒட்டுமொத்த மீட்பு வீதத்தை சாதகமாக பாதிக்கும் ஆற்றலைக் கொண்டுள்ளது. ரியல் எஸ்டேட்டைப் பொறுத்தவரை, அது தள்ளிப்போடுவதை நிறுத்தி, ‘வாங்க’ முடிவை எடுக்க ‘வேலி-உட்காருபவர்களை’ ஊக்குவிக்கும். ”

மேலும் காண்க: 2020 பண்டிகை காலம் இந்தியாவின் கோவிட்-19 வீட்டு சந்தையில் மகிழ்ச்சியைத் தருமா?

ஜிஎஸ்டி உண்மை சோதனை: உங்களுக்குத் தெரியுமா?

|

ஜிஎஸ்டி பற்றி நீங்கள் தெரிந்து கொள்ள வேண்டிய உண்மைகள்

தயாராக உள்ள வீடுகளுக்கு ஜிஎஸ்டி பொருந்தாது; இது கட்டுமானத்தின் கீழ் உள்ள வீடுகளுக்கு மட்டுமே பொருந்தும்

ஜிஎஸ்டி அதன் ஆட்சியின் கீழ் ரியல் எஸ்டேட் துறையை உள்ளடக்காது என்பதை கவனத்தில் கொள்ள வேண்டும். ஒரு சொத்து கட்டிடத்திற்கு பொருந்தும் வரி விகிதம் ‘பணி ஒப்பந்தங்களின்’ கீழ் வசூலிக்கப்படுகிறது. இதனால்தான் ஒரு டெவலப்பர் செல்ல தயாராக உள்ள வீடுகளின் விற்பனையில் ஜிஎஸ்டியை வசூலிக்க முடியாது. முடிந்ததும், ஆக்கிரமிப்பு சான்றிதழைப் பெற்றபின்னும், சொத்து நகர்த்தத் தயாராக இருப்பதாக வகைப்படுத்தப்படுகிறது மற்றும் பணி ஒப்பந்தத்தின் கருத்தில் இல்லை. சுருக்கமாக, OC களைப் பெறாத கட்டுமானத்தின் கீழ் உள்ள சொத்துக்களின் விற்பனைக்கு ஜிஎஸ்டி பொருந்தும்.

முந்தைய ஆட்சியில், வாங்குவதற்கு தயாராக உள்ள வீடுகளை வாங்குவதற்கும் வாங்குவோர் சேவை வரி செலுத்த வேண்டியிருந்தது.

நில பரிவர்த்தனைகளில் ஜிஎஸ்டி பொருந்தாது

எந்தவொரு விற்பனை அல்லது பொருட்கள் அல்லது சேவைகளை மாற்றுவதில் விற்பனையில் ஈடுபடாததால், நில விற்பனையானது கட்டுமான சேவைகளில் ஜிஎஸ்டியின் எல்லைக்கு வெளியே உள்ளது. நிலத்தின் விலை சொத்து விலைகளை நிர்ணயிக்கும் ஒரு முக்கியமான காரணியாகும். ஆகையால், ஜி.எஸ்.டி மொத்த ஒப்பந்த மதிப்பில் 33% ஒரு நிலையான குறைப்பை வழங்குகிறது, வரி விதிக்கக்கூடிய ரியல் எஸ்டேட் பரிவர்த்தனைகளுக்கான நிலத்தின் மதிப்பை நோக்கி.

எடுத்துக்காட்டு: கட்டுமானத்தின் கீழ் உள்ள சொத்தில் ஜிஎஸ்டியை எவ்வாறு கணக்கிடுவது?

ரூ .100 மதிப்புள்ள கட்டுமானத்தின் கீழ் உள்ள சொத்து ஒரு பில்டரால் வாங்குபவருக்கு விற்கப்படுகிறது என்று வைத்துக்கொள்வோம். கட்டடத்தின் ஜிஎஸ்டியைக் கணக்கிட, ரூ .33 நில மதிப்பாகக் கணக்கிடப்படும், மேலும் கட்டுமானத்திற்கான ஜிஎஸ்டி மீதமுள்ள ரூ .77 க்கு மட்டுமே பொருந்தும்.

முத்திரை வரி மற்றும் பதிவு கட்டணங்களில் ஜிஎஸ்டி தாக்கம்

அவ்வப்போது கோரிக்கைகள் இருந்தபோதிலும், ஜிஎஸ்டி ஆட்சி நடைமுறைக்கு வந்ததிலிருந்து (சொத்து மீதான முத்திரை வரி மற்றும் பதிவு கட்டணங்களை நிறுத்த), அரசாங்கம் இந்த முன்னணியில் எந்த நடவடிக்கையும் எடுக்கவில்லை. எனவே, இந்தியாவில் சொத்து பரிவர்த்தனைகள் தொடர்ந்து முத்திரை வரி மற்றும் பதிவு கட்டணங்களை ஈர்க்கின்றன. 5% -10% வரம்பில் மாநிலங்கள் முத்திரை வரியை வசூலிக்கும்போது, பதிவு கட்டணம் சொத்து மதிப்பில் 1% அல்லது நிலையான கட்டணம்.

குறிப்பு: பிளாட் பதிவு குறித்த ஜிஎஸ்டி: ஒரு சொத்தை பதிவு செய்யும் போது செலுத்தப்படும் பதிவு கட்டணங்களில் ஜிஎஸ்டி இல்லை.

எதிர்காலத்தில் ஜிஎஸ்டி முத்திரை வரி மற்றும் பதிவு கட்டணங்களை ஈடுசெய்யும் என்று எதிர்பார்க்கலாமா? நிபுணர்கள் அப்படி நினைக்கவில்லை.

“இந்தியாவில் மாநிலங்கள் ஈட்டிய வருவாயில் பெரும் பகுதி, சொத்து ஒப்பந்தங்களில் முத்திரை வரி மூலம். இந்த வருமானத்தை மாநிலங்கள் விட்டுவிட்டால், கருவூலம் ஏற்கனவே செய்ததை விட அதிக இழப்பை சந்திக்கும். இந்த இரண்டு குற்றச்சாட்டுகளையும் ஜிஎஸ்டி குறைக்கும் சாத்தியம் இல்லை என்று நம்புவதற்கு இந்த உண்மை நம்மை வழிநடத்துகிறது,” லக்னோவைச் சேர்ந்த வழக்கறிஞரான பிரபன்சு மிஸ்ரா கூறுகையில்,

ஜிஎஸ்டி ரியல் எஸ்டேட் காலவரிசை2000 முன்னாள் பிரதமர் அடல் பிஹாரி வாஜ்பாய் ஜிஎஸ்டி மாதிரியை வடிவமைக்க ஒரு குழுவை அமைத்துள்ளார். 2004 தற்போதுள்ள வரி முறையை ஜிஎஸ்டி மாற்ற வேண்டும் என்று முன்னாள் நிதி அமைச்சகத்தின் ஆலோசகர் விஜய் கெல்கர் பரிந்துரைக்கிறார். 2006 முன்னாள் நிதியமைச்சர் பி.சிதம்பரம் ஏப்ரல் 2010 ஐ தனது பட்ஜெட் உரையில் ஜிஎஸ்டி அமல்படுத்துவதற்கான காலக்கெடுவாக நிர்ணயித்துள்ளார். 2011 மார்ச் 22: ஜி.எஸ்.டி.யை அறிமுகப்படுத்த, மக்களவையில் 115 வது அரசியலமைப்பு திருத்த மசோதாவை அரசு அட்டவணைப்படுத்துகிறது. 2014 டிசம்பர் 18: ஜிஎஸ்டிக்கு 122 வது அரசியலமைப்பு திருத்த மசோதாவுக்கு அமைச்சரவை ஒப்புதல் அளித்தது. டிசம்பர் 19: எஃப்.எம்.அருண் ஜெட்லி மக்களவையில் (122) அரசியலமைப்பு திருத்த மசோதாவை அறிமுகப்படுத்தினார். 2015 மே 6: ஜிஎஸ்டி அரசியலமைப்பு திருத்த மசோதாவை மக்களவை நிறைவேற்றியது. மே 12: திருத்த மசோதா மாநிலங்களவையில் முன்வைக்கப்பட்டது. 2016 செப்டம்பர் 2: 16 மாநிலங்கள் ஜிஎஸ்டி மசோதாவை அங்கீகரிக்கின்றன; மசோதாவுக்கு ஜனாதிபதி ஒப்புதல் அளிக்கிறார். செப்டம்பர் 12: ஜிஎஸ்டி கவுன்சில் அமைப்பதை அமைச்சரவை அனுமதித்தது. செப்டம்பர் 22-23: ஜிஎஸ்டி கவுன்சில் முதல் முறையாக கூடியது. நவ. 2017 ஜூலை 1: ஜிஎஸ்டி வெளியிடப்பட்டது; கட்டுமானத்தின் கீழ் உள்ள பண்புகளில் 8% வீதம் பரிந்துரைக்கப்படுகிறது. 2019 பிப்ரவரி 24: கட்டுமானத்தின் கீழ் உள்ள சொத்தின் மீதான ஜிஎஸ்டி விகிதத்தை 12% இலிருந்து 5% ஆகவும், மலிவு விலை வீடுகளில் 1% 8% ஆகவும் குறைக்கிறது. மே: ஐடிசியுடன் பழைய ஜிஎஸ்டி விகிதத்துக்கோ அல்லது ஐடிசி இல்லாத புதிய குறைந்த ஜிஎஸ்டிக்கோ இடையே தேர்வு செய்ய கட்டடதாரர்களுக்கு ஒரு முறை விருப்பத்தை அரசு வழங்குகிறது. தேர்வு செய்யாதவர்கள் தானாகவே மே 20 க்குப் பிறகு புதிய ஆட்சிக்கு மாறப்படுவார்கள். |

ஜிஎஸ்டி ரியல் எஸ்டேட் குறித்து அடிக்கடி கேட்கப்படும் கேள்விகள்

ரியல் எஸ்டேட் ஜிஎஸ்டியில் சேர்க்கப்பட்டுள்ளதா?

OC (ஆக்கிரமிப்பு சான்றிதழ்) இதுவரை பெறாத கட்டுமானத்தின் கீழ் உள்ள பண்புகளில் ஜிஎஸ்டி பொருந்தும்.

ரியல் எஸ்டேட்டுக்கான இந்தியாவில் தற்போதைய ஜிஎஸ்டி விகிதம் என்ன?

ஏப்ரல் 1, 2019 முதல், ஐ.டி.சி இல்லாமல் மலிவு குடியிருப்பு குடியிருப்புகள் மீது 1% ஜி.எஸ்.டி வசூலிக்கப்படுகிறது, ஐ.டி.சி இல்லாமல் 5% ஜி.எஸ்.டி மற்ற குடியிருப்பு சொத்துக்களுக்கு விதிக்கப்படுகிறது.

கட்டுமானத்தின் கீழ் உள்ள சொத்துக்கு ஜிஎஸ்டி என்றால் என்ன?

கட்டுமானத்தின் கீழ் உள்ள சொத்துக்களில் ஜிஎஸ்டி வீதக் குறைப்புடன், கட்டுமானத்தின் கீழ் உள்ள மலிவு வீட்டு அலகுகளுக்கான ஜிஎஸ்டி 1% ஆகவும், மலிவு விலையில்லாத திட்டங்களுக்கு இது 5% ஆகவும், உள்ளீட்டு வரிக் கடன் இல்லாமல் உள்ளது.

இந்தியாவில் ரியல் எஸ்டேட்டை ஜிஎஸ்டி எவ்வாறு பாதிக்கிறது?

கட்டுமானத்தின் கீழ் உள்ள குடியிருப்பு வீட்டுத் திட்டங்களுக்கான ஜிஎஸ்டி விகிதங்களைக் குறைப்பதற்கான ஜிஎஸ்டி கவுன்சிலின் முடிவு, தேவைக்கு ஓரளவு இழுவைக்கு வழிவகுக்கும் மற்றும் வீடு வாங்குபவர்களுக்கு அதிக வெளிப்படைத்தன்மையைக் கொண்டுவரும்.

ரியல் எஸ்டேட்டில் ஜிஎஸ்டி செலுத்துவது யார்?

கட்டுமானத்தின் கீழ் உள்ள சொத்துக்களில் முதலீடு செய்யும் போது, வீடு வாங்குபவர் மற்றும் முதலீட்டாளரால் ஜிஎஸ்டி செலுத்தப்படுகிறது.

ஐடிசி கோர மட்டுமே ஒரு பில்டர் பதிவுசெய்யப்பட்ட சப்ளையர்களிடமிருந்து அனைத்து பொருட்கள் மற்றும் சேவைகளை வாங்க வேண்டுமா?

ஒரு விளம்பரதாரர் பதிவுசெய்த சப்ளையர்களிடமிருந்து குறைந்தது 80% பொருட்கள் மற்றும் சேவைகளை வாங்க வேண்டும்.

நான் PMAY இன் பயனாளியாக இருக்கிறேன், எனது வீட்டின் தரைவிரிப்பு பகுதி 150 சதுர மீட்டர் ஆகும். புதிய வீதமான 1% க்கு நான் தகுதியானவனா?

புதிய ஜிஎஸ்டி விகிதமான 1% க்கு நீங்கள் தகுதியுடையவர், டெவலப்பர் பழைய குடியிருப்புகள் 8% என்ற விகிதத்தில் குடியிருப்புகள் கட்டுவதற்கு வரி செலுத்தும் விருப்பத்தை பயன்படுத்தவில்லை என்றால்.

ஒரு டெவலப்பர் நிலத்தின் மதிப்பிடப்பட்ட மதிப்பைக் குறைப்பதற்குப் பதிலாக, ஒரு யூனிட் விற்பனையில் ஈடுபட்டுள்ள நிலத்தின் உண்மையான மதிப்பைக் கழிக்க முடியுமா?

இல்லை, ஜிஎஸ்டி வசூலிக்கும்போது நிலத்தின் மதிப்பில் மூன்றில் ஒரு பங்கு குறைப்பு மட்டுமே வழங்கப்படுகிறது.

புதிய ஜிஎஸ்டி விகிதங்கள் எப்போது பொருந்தும்?

ஐடிசி இல்லாத புதிய ஜிஎஸ்டி விகிதங்கள் ஏப்ரல் 1, 2019 க்கு பிறகு தொடங்கப்பட்ட அனைத்து வீட்டு திட்டங்களுக்கும் பொருந்தும்.

கட்டுமானத்திற்கு உட்பட்ட அலகுக்கான கட்டணத்தின் ஒரு பகுதியை 2019 மார்ச் 31 க்குப் பிறகு செலுத்தினால் என்ன வரி விகிதம் பொருந்தும்?

புதிய பிளாட் ஜிஎஸ்டி வீதம் 2020 பகுதி கட்டணத்தில் பொருந்தும், முந்தைய வரி விகிதத்துடன் கட்டடம் கட்ட முடிவு செய்யாவிட்டால்.

ஜிஎஸ்டியின் 3 வகைகள் யாவை?

இந்தியாவில் ஜிஎஸ்டி மூன்று வகைகளாகும்: மத்திய சரக்கு மற்றும் சேவை வரி (CGST), மாநில பொருட்கள் மற்றும் சேவை வரி (SGST) அல்லது யூனியன் பிரதேச பொருட்கள் மற்றும் சேவை வரி (UTGST), மற்றும் ஒருங்கிணைந்த சரக்கு மற்றும் சேவை வரி (IGST).

Related Posts

கார்பெட் ஏரியா, பில்ட் அப் ஏரியா & சூப்பர் பில்ட் அப் ஏரியா என்றால் என்ன?.

2023-ன் சிறந்த நட்சத்திரம், கிரகப் பிரவேச முகூர்த்தங்கள் – மாத வாரியாக மங்களகரமான நாட்கள்.

பெறப்படும் வாடகைக்கு கிடைக்கக்கூடிய வரி மற்றும் வரி விலக்குகள்.

நீண்ட கால முதலீட்டுக்கு ஆதாய வரி: பல வீடுகளை வாங்குவதற்கு விலக்குரிமை.

ஜிஎஸ்டி மற்றும் டி.டி.எஸ், வாடகை வருவாயை எவ்வாறு பாதிக்கிறது.

ஜிஎஸ்டி தாக்கம்: குடிபுக தயாராக இருக்கும் அடுக்கு மாடி குடியிருப்புகளுக்கு ஆகும் செலவு அதிகமா?குறைவா?.