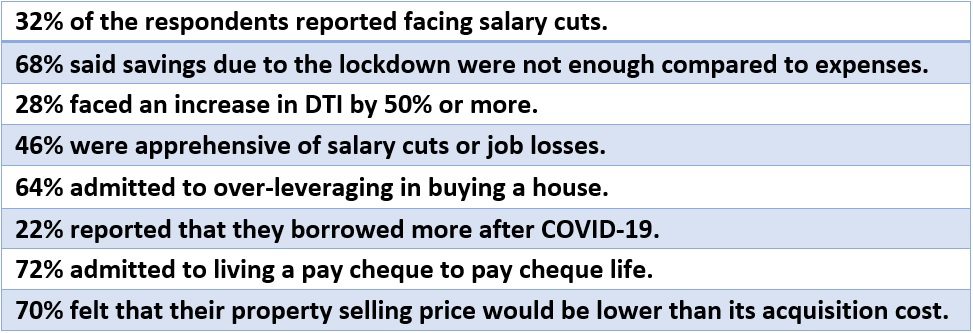

గృహ పొదుపుపై తక్కువ వడ్డీ రేటు, అధిక నిరుద్యోగిత రేటు మరియు పెరుగుతున్న ద్రవ్యోల్బణ స్థాయిలు భారతదేశంలో ప్రస్తుతం ఉన్న గృహ కొనుగోలుదారుల కష్టాలను పెంచాయి, వీరు ఇప్పుడు గతంలో కంటే చాలా ఎక్కువ debt ణ-ఆదాయ (డిటిఐ) నిష్పత్తితో పోరాడుతున్నారు. కరోనావైరస్ మహమ్మారి తరువాత తక్కువ వడ్డీ రేట్ల ప్రయోజనాలు ఉన్నప్పటికీ, వారి డిటిఐ నిష్పత్తి అకస్మాత్తుగా నిర్వహించదగిన స్థాయిలకు మించి పెరిగింది. COVID-19 ను అనుసరించి, కొత్త కొనుగోలుదారులు సురక్షితంగా ఆడుతున్నారు మరియు LTV (లోన్-టు-వాల్యూ) ను దిగువ వైపు ఉంచడానికి జాగ్రత్తగా ఉన్నారు. ఏదేమైనా, ఇప్పటికే ఉన్న కొనుగోలుదారులలో ఒత్తిడి ఖచ్చితంగా పెరుగుతుంది. ట్రాక్ 2 రియాల్టీ చేసిన ఆన్లైన్ పోల్ ప్రకారం, పాల్గొన్న వారిలో దాదాపు మూడింట ఒకవంతు (32% మంది) వారు మహమ్మారి తరువాత జీతం కోతలు తీసుకోవలసి ఉందని నివేదించగా, 68% మంది తమ పొదుపులు జీతం కోతను భర్తీ చేయడానికి సరిపోవు అని చెప్పారు.

ఉద్యోగ నష్టం, జీతం కోత మధ్య రుణ-ఆదాయ నిష్పత్తి మరింత తీవ్రమవుతుంది

ఉదాహరణకు, కమ్యూనికేషన్ ప్రొఫెషనల్ అయిన నామన్ గుప్తాను తీసుకోండి. అతను 2017 సంవత్సరంలో ఇల్లు కొన్నప్పుడు, అతని జీతం లక్ష రూపాయలు మరియు డిటిఐ నిష్పత్తి బ్యాలెన్స్లో ఉంది, 40%. ఇప్పుడు అతని జీతం 30% తగ్గించబడింది, తక్కువ వడ్డీ రేటు ఉన్నప్పటికీ, అతని డిటిఐ నిష్పత్తి 50% కంటే ఎక్కువ పెరిగింది. అందువల్ల ఇది అతని రోజువారీ ఖర్చులను ప్రభావితం చేస్తుంది. "మనమందరం వృద్ధిని ఆశించాము మరియు కాదు ఉద్యోగాలలో పెరుగుదల. నేను 40,000 రూపాయల EMI కోసం కట్టుబడి ఉన్నప్పుడు, నేను 20% జీతం పెంపును ఆశిస్తున్నాను. ఇది ఆచరణాత్మకంగా నా డిటిఐని 30% సౌకర్యవంతమైన పరిధిలో ఉంచుతుంది. అయినప్పటికీ, నేను ఇప్పుడు పరిష్కారంలో ఉన్నాను మరియు చేతిలో ఎక్కువ పొదుపులు లేనందున, ఇంటిని ఎక్కువసేపు నిలుపుకోవటానికి EMI లకు సేవ చేయడం సులభం కాదు, ”అని గుప్తా చెప్పారు.  డిటిఐలో ఆకస్మిక పెరుగుదలను ఎదుర్కోవడంలో గుప్తా ఒంటరిగా లేరు. సర్వేలో భారతీయ కొనుగోలుదారులలో 28% కంటే తక్కువ కాదు, వారి డిటిఐ నిష్పత్తి 50% లేదా అంతకంటే ఎక్కువకు పెరిగిందని నివేదించింది. COVID-19 యొక్క రెండవ తరంగం తరువాత, 46% మంది భారతీయులు భవిష్యత్తులో జీతాల తగ్గింపు లేదా ఉద్యోగ నష్టాల గురించి భయపడుతున్నారనేది ప్రస్తుత గృహ కొనుగోలుదారుల దృక్కోణంలో మరింత ఆందోళన కలిగించే విషయం. మొత్తం 64% మంది కొనుగోలుదారులు తమ ఆర్థిక మార్గాలను అధికంగా ప్రభావితం చేశారని మరియు అధిక డిటిఐ నిష్పత్తితో జీవిస్తున్నారని అంగీకరించారు. సాఫ్ట్వేర్ ప్రొఫెషనల్ ఎస్ రామస్వామి ఇలా అంటాడు: “అవును, నేను నా ఇంటి కొనుగోలులో అధిక పరపతి సాధించానని అంగీకరించాను, కాని అప్పుడు నాకు ఎంపిక చేసుకునే స్వేచ్ఛ లేదు. బెంగళూరు వంటి నగరాల్లో, మీరు ఇల్లు కొనడానికి అధిక ధర చెల్లించాలి లేదా ఎక్కువ అద్దె చెల్లించాలి. ” మరోవైపు, 22% మంది ప్రతివాదులు ఎక్కువ రుణాలు తీసుకున్నారని, వారి జీవనోపాధిని కొనసాగించడానికి మరియు పాండమిక్ అనంతర కాలంలో హౌసింగ్ EMI ని చెల్లించడం కొనసాగించారని నివేదించారు. చూడండి కూడా: కరోనావైరస్ మహమ్మారి కారణంగా ఉద్యోగ నష్టం జరిగితే గృహ రుణ EMI లను ఎలా చెల్లించాలి?

డిటిఐలో ఆకస్మిక పెరుగుదలను ఎదుర్కోవడంలో గుప్తా ఒంటరిగా లేరు. సర్వేలో భారతీయ కొనుగోలుదారులలో 28% కంటే తక్కువ కాదు, వారి డిటిఐ నిష్పత్తి 50% లేదా అంతకంటే ఎక్కువకు పెరిగిందని నివేదించింది. COVID-19 యొక్క రెండవ తరంగం తరువాత, 46% మంది భారతీయులు భవిష్యత్తులో జీతాల తగ్గింపు లేదా ఉద్యోగ నష్టాల గురించి భయపడుతున్నారనేది ప్రస్తుత గృహ కొనుగోలుదారుల దృక్కోణంలో మరింత ఆందోళన కలిగించే విషయం. మొత్తం 64% మంది కొనుగోలుదారులు తమ ఆర్థిక మార్గాలను అధికంగా ప్రభావితం చేశారని మరియు అధిక డిటిఐ నిష్పత్తితో జీవిస్తున్నారని అంగీకరించారు. సాఫ్ట్వేర్ ప్రొఫెషనల్ ఎస్ రామస్వామి ఇలా అంటాడు: “అవును, నేను నా ఇంటి కొనుగోలులో అధిక పరపతి సాధించానని అంగీకరించాను, కాని అప్పుడు నాకు ఎంపిక చేసుకునే స్వేచ్ఛ లేదు. బెంగళూరు వంటి నగరాల్లో, మీరు ఇల్లు కొనడానికి అధిక ధర చెల్లించాలి లేదా ఎక్కువ అద్దె చెల్లించాలి. ” మరోవైపు, 22% మంది ప్రతివాదులు ఎక్కువ రుణాలు తీసుకున్నారని, వారి జీవనోపాధిని కొనసాగించడానికి మరియు పాండమిక్ అనంతర కాలంలో హౌసింగ్ EMI ని చెల్లించడం కొనసాగించారని నివేదించారు. చూడండి కూడా: కరోనావైరస్ మహమ్మారి కారణంగా ఉద్యోగ నష్టం జరిగితే గృహ రుణ EMI లను ఎలా చెల్లించాలి?

COVID-19 మహమ్మారి ఎక్కువ గృహ రుణ ఎగవేతలకు కారణమవుతుందా?

రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బిఐ) విడుదల చేసిన గణాంకాలు ప్రకారం, జూలై-సెప్టెంబర్ 2020 త్రైమాసికంలో భారత గృహ ఆర్థిక పొదుపు రేటు జిడిపిలో 10.4 శాతానికి పడిపోయింది, అంతకుముందు త్రైమాసికంలో 21 శాతంగా ఉంది. 2020 లో విడుదల చేసిన ఆర్బిఐ గణాంకాలు ప్రకారం, దేశంలోని అగ్రశ్రేణి సంస్థల జీతం మరియు వేతనాల బిల్లు సూచించినట్లుగా, గృహ ఆదాయం గృహాలు లేదా వ్యక్తుల రుణాలు తీసుకోవడంలో 17.7% CAGR వృద్ధికి వ్యతిరేకంగా 4.3% సమ్మేళనం వార్షిక వృద్ధి రేటు (CAGR) వద్ద విస్తరించింది. . కాబట్టి, 72% మంది ప్రతివాదులు ఇల్లు కొన్న తరువాత, పే చెక్-టు-పే చెక్ జీవితాన్ని గడుపుతున్నారని అంగీకరించడం ఆశ్చర్యం కలిగించదు. ఇది హౌసింగ్ మార్కెట్లో జప్తులు మరియు బాధ అమ్మకాలకు దారితీస్తుందా? దురదృష్టవశాత్తు, దీనికి స్పష్టమైన సమాధానం లేదు, ఎందుకంటే 70% కొనుగోలుదారులు ద్వితీయ విఫణిలో అమ్మకపు ధర వారి మొత్తం సముపార్జన ఖర్చు కంటే చాలా తక్కువగా ఉందని నివేదిస్తున్నారు. "ఈ సమయంలో ఒక బాధ అమ్మకం భారీ నష్టం అవుతుంది. మేము మరలా ఇల్లు కొనలేము ”అని ముంబైలోని ప్రాచీ దేశాయ్ చెప్పారు.

ఆదర్శ డిటిఐ అంటే ఏమిటి నిష్పత్తి?

డిటిఐ నిష్పత్తి అనేది స్థూల నెలవారీ ఆదాయాన్ని రుణంతో విభజించే ఒక అనువర్తిత ఆర్థిక సాధనం. రుణగ్రహీతలు దీనిని ఉపయోగించుకుంటారు, సంభావ్య రుణగ్రహీత అర్హత కలిగి ఉన్నాడా మరియు రుణాన్ని తిరిగి చెల్లించగల సామర్థ్యం కలిగి ఉన్నాడో లేదో తెలుసుకోవడానికి. హౌసింగ్ రుణాలు అనుభావిక ఆధారం పైన సూచించిన 50% అధిక DTI నిష్పత్తి రుణగ్రహీతలు EMI సర్వీసింగ్ లో డిఫాల్ట్ మరింత అవకాశం సూచించారు హోమ్లోన్ . ప్రపంచంలోని చాలా పరిణతి చెందిన ఆర్థిక వ్యవస్థలలో, ఆర్థిక నిపుణులు '28 / 36 నియమం 'ను సౌకర్యవంతమైన స్థాయిగా సూచిస్తున్నారు – ఇక్కడ మీ ఇంటి ఖర్చులు దాని స్థూల నెలవారీ ఆదాయంలో 28% మించకూడదు మరియు 36 ణం 36% మించకూడదు . 36% -43% యొక్క DTI నిష్పత్తి రుణగ్రహీతకు ఏవైనా fore హించని ఖర్చులను నిర్వహించడానికి తక్కువ స్థలం ఉందని సూచిస్తుంది, అయితే 50% లేదా అంతకంటే ఎక్కువ, ప్రపంచంలోని ఇతర ప్రాంతాలలో స్పష్టమైన ఎర్రజెండా. అయితే, భారతదేశంలో, ఇది మంచి సంఖ్యలో కొనుగోలుదారులతో రియాలిటీగా ఉంది మరియు ఇప్పుడు, ఉద్యోగ నష్టాలు మరియు జీతాల కోతలతో, గృహ కొనుగోలుదారులకు ఇది భరించలేనిదిగా మారుతోంది.

ఏదైనా పరిష్కారం?

భవిష్యత్తులో రుణ ఎగవేతలు మరియు జప్తు చేయకుండా ఉండటానికి, భావోద్వేగ, ఆస్తి కొనుగోలు కంటే ఎక్కువ హేతుబద్ధంగా ఉండాలి, నిపుణులను సూచించండి. “మీరు నిర్వహించలేని DTI నిష్పత్తిని ఎదుర్కొన్నప్పుడు కేవలం రెండు పరిష్కారాలు మాత్రమే ఉండవచ్చు. ఒకటి, బ్యాంకుకు ముందస్తుగా చెల్లించడానికి ఇతర పొదుపులు మరియు పెట్టుబడులను లిక్విడేట్ చేయడం సాధ్యం మరియు EMI ని తగ్గించండి. మీకు ఇతర పొదుపులు లేకపోతే, మీరు బ్యాంకుతో ముందస్తుగా చర్చించి, మీ మారిన ఆర్థిక పరిస్థితిని ఉదహరిస్తూ, EMI ని తక్కువగా ఉంచడానికి, దీర్ఘకాలిక పదవీకాలం కోసం రుణ పునర్నిర్మాణం కోసం వారిని అడగండి ”అని ఆర్థిక వ్యవస్థ అమితాబ్ సిన్హా అన్నారు పరిశోధకుడు.

ఎఫ్ ఎ క్యూ

డెట్-టు-ఆదాయ (డిటిఐ) నిష్పత్తి అంటే ఏమిటి?

డెట్-టు-ఆదాయ (డిటిఐ) నిష్పత్తి ఒకరి స్థూల నెలవారీ ఆదాయం యొక్క శాతాన్ని సూచిస్తుంది, అది నెలవారీ అప్పులు చెల్లించడానికి ఉపయోగించబడుతుంది.

ఆదాయ నిష్పత్తికి ఆమోదయోగ్యమైన debt ణం ఏమిటి?

ఆదర్శవంతమైన డిటిఐ నిష్పత్తి అంటే స్థూల నెలవారీ ఆదాయంలో 28% కంటే ఎక్కువ గృహ ఖర్చుల కోసం ఖర్చు చేయబడదు మరియు 36% కంటే ఎక్కువ అప్పు కోసం ఖర్చు చేయబడదు.

(The writer is CEO, Track2Realty)