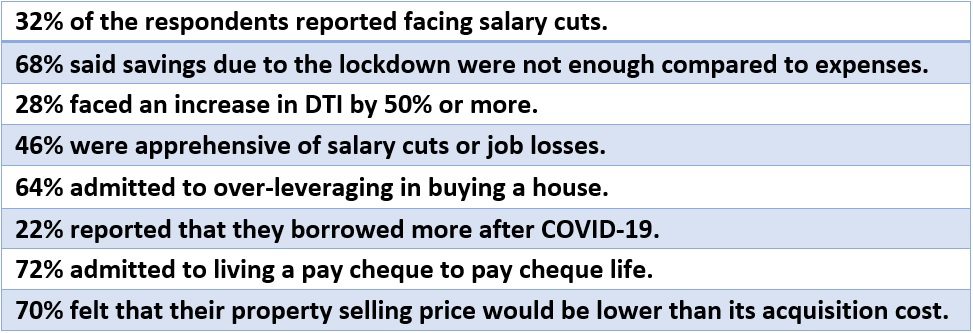

পরিবারের সাশ্রয়, উচ্চ বেকারত্বের হার এবং ক্রমবর্ধমান মুদ্রাস্ফীতি স্তরের রেকর্ড কম সুদের হার ভারতে বিদ্যমান গৃহ ক্রেতাদের এখনকার দুর্ভোগকে আরও বাড়িয়ে তুলেছে, যারা এখন আগের তুলনায় অনেক বেশি debtণ-থেকে-আয়ের (ডিটিআই) অনুপাতের সাথে লড়াই করছে। করোনভাইরাস মহামারীর পরে স্বল্প সুদের হারের সুবিধাগুলি সত্ত্বেও, তাদের ডিটিআই অনুপাত হঠাৎ পরিচালনাযোগ্য স্তর ছাড়িয়ে গেছে। COVID-19 অনুসরণ করে নতুন ক্রেতারা নিরাপদে খেলছেন এবং এলটিভি (loanণ-থেকে-মান) নীচের দিকে রাখতে সতর্ক হন। তবুও, বিদ্যমান স্পষ্টতই ক্রেতাদের মধ্যে চাপ অবশ্যই বাড়ছে। ট্র্যাক টু রিল্টির একটি অনলাইন জরিপ অনুসারে, প্রায় এক তৃতীয়াংশ অংশগ্রহণকারী (৩২% উত্তরদাতারা) জানিয়েছেন যে মহামারী হওয়ার পরে তাদের বেতন কাটা পড়তে হয়েছে, আর 68৮% বলেছেন যে তাদের সঞ্চয়ই বেতন কাটার ক্ষতিপূরণ দিতে পর্যাপ্ত ছিল না।

চাকরি হ্রাস, বেতন-কাটার মধ্যে Debণ-থেকে-আয়ের অনুপাত আরও খারাপ হয়

উদাহরণস্বরূপ, যোগাযোগ পেশাদার নমন গুপ্তকে ধরুন। ২০১৩ সালে তিনি যখন একটি বাড়ি কিনেছিলেন, তখন তার বেতন ছিল এক লাখ টাকা এবং ডিটিআই অনুপাতটি ভাল ছিল, ৪০%। এখন যেহেতু তার বেতন ৩০% কেটে গেছে, তার ডিটিআই রেশিও কম সুদের হার সত্ত্বেও ৫০% এরও বেশি বেড়েছে। এটি তার প্রতিদিনের ব্যয়কে প্রভাবিত করছে। “আমরা সকলেই প্রবৃদ্ধি প্রত্যাশা করি এবং না চাকরিতে ডি-গ্রোথ যখন আমি ৪০,০০০ টাকার ইএমআইয়ের জন্য প্রতিশ্রুতিবদ্ধ হয়েছিলাম, তখন আমি ২০% বেতন বৃদ্ধি প্রত্যাশা করছিলাম। এটি প্রায় 30% এর আরামদায়ক পরিসরে আমার ডিটিআইকে ব্যবহারিকভাবে রেখে দিত। যাইহোক, আমি এখন স্থির হয়েছি এবং খুব বেশি পরিমাণে অর্থ সঞ্চয় না হওয়ায় দীর্ঘকাল বাড়িটি ধরে রাখতে ইএমআই-এর সেবা করা সহজ হবে না, "গুপ্ত বলেছেন says  আকস্মিকভাবে ডিটিআই-তে বৃদ্ধির মুখোমুখি গুপ্ত একা নন। সমীক্ষায় ভারতীয় ক্রেতাদের ২৮% এর চেয়ে কম নয় বলে জানিয়েছে যে তাদের ডিটিআই অনুপাত ৫০% বা তারও বেশি বেড়েছে। বিদ্যমান ঘরের ক্রেতাদের দৃষ্টিকোণ থেকে আরও উদ্বেগজনক বিষয় যে, COVID-19-এর দ্বিতীয় waveেউয়ের পরে, 46% ভারতীয় ভবিষ্যতে বেতন কাটা বা চাকরির ক্ষতির আশঙ্কায় রয়েছেন। মোট 64৪% ক্রেতাও স্বীকার করেছেন যে তারা তাদের আর্থিক উপায়ে ওভার-লাভারেজ করেছেন এবং উচ্চতর ডিটিআই অনুপাতের সাথে বেঁচে আছেন। একজন সফটওয়্যার পেশাদার এস রামস্বামী বলেছেন: "হ্যাঁ, আমি স্বীকার করি যে আমি আমার বাড়ির ক্রয়ে ওভার-লিভারেজ করেছি কিন্তু তখন আমার পছন্দ করার স্বাধীনতা ছিল না। বেঙ্গালুরুর মতো শহরগুলিতে আপনি হয় বাড়ি কেনার জন্য মোটা দাম দিতে হয় বা আরও বেশি ভাড়া দিতে থাকেন। " অন্যদিকে, 22% জবাবদিহি করেছেন যে তাদের জীবিকা নির্বাহের জন্য এবং মহামারী-পরবর্তী সময়ে আবাসন ইএমআই প্রদান করতে আরও বেশি edণ নিয়েছে। দেখা এছাড়াও: করোনাভাইরাস মহামারীজনিত কারণে চাকরি হ্রাস পাওয়ার ক্ষেত্রে হোম loanণ ইএমআই প্রদান করবেন?

আকস্মিকভাবে ডিটিআই-তে বৃদ্ধির মুখোমুখি গুপ্ত একা নন। সমীক্ষায় ভারতীয় ক্রেতাদের ২৮% এর চেয়ে কম নয় বলে জানিয়েছে যে তাদের ডিটিআই অনুপাত ৫০% বা তারও বেশি বেড়েছে। বিদ্যমান ঘরের ক্রেতাদের দৃষ্টিকোণ থেকে আরও উদ্বেগজনক বিষয় যে, COVID-19-এর দ্বিতীয় waveেউয়ের পরে, 46% ভারতীয় ভবিষ্যতে বেতন কাটা বা চাকরির ক্ষতির আশঙ্কায় রয়েছেন। মোট 64৪% ক্রেতাও স্বীকার করেছেন যে তারা তাদের আর্থিক উপায়ে ওভার-লাভারেজ করেছেন এবং উচ্চতর ডিটিআই অনুপাতের সাথে বেঁচে আছেন। একজন সফটওয়্যার পেশাদার এস রামস্বামী বলেছেন: "হ্যাঁ, আমি স্বীকার করি যে আমি আমার বাড়ির ক্রয়ে ওভার-লিভারেজ করেছি কিন্তু তখন আমার পছন্দ করার স্বাধীনতা ছিল না। বেঙ্গালুরুর মতো শহরগুলিতে আপনি হয় বাড়ি কেনার জন্য মোটা দাম দিতে হয় বা আরও বেশি ভাড়া দিতে থাকেন। " অন্যদিকে, 22% জবাবদিহি করেছেন যে তাদের জীবিকা নির্বাহের জন্য এবং মহামারী-পরবর্তী সময়ে আবাসন ইএমআই প্রদান করতে আরও বেশি edণ নিয়েছে। দেখা এছাড়াও: করোনাভাইরাস মহামারীজনিত কারণে চাকরি হ্রাস পাওয়ার ক্ষেত্রে হোম loanণ ইএমআই প্রদান করবেন?

COVID-19 মহামারী বৃহত্তর হোম loanণ খেলাপি হতে পারে?

রিজার্ভ ব্যাংক অফ ইন্ডিয়ার (আরবিআই) প্রকাশিত তথ্যে দেখা গেছে যে, ২০১০ সালের জুলাই-সেপ্টেম্বর প্রান্তিকে ভারতের পারিবারিক আর্থিক সঞ্চয়ী হার জিডিপির ১০.৪% এ নেমেছে, পূর্ববর্তী প্রান্তিকের ২১% এর তুলনায়। ২০২০ সালে প্রকাশিত আরবিআইয়ের তথ্যে উল্লেখ করা হয়েছে যে দেশের শীর্ষ তালিকাভুক্ত সংস্থাগুলির বেতন ও মজুরি বিল দ্বারা গৃহীত আয়ের পরিমাণ বাড়তি বা ব্যক্তি দ্বারা orrowণ গ্রহণের ১.7..7% সিএজিআর বৃদ্ধির তুলনায় যৌগিক বার্ষিক প্রবৃদ্ধি হার (সিএজিআর) দ্বারা বাড়ানো হয়েছে ৪.৩%। । সুতরাং, এটি অবাক হওয়ার মতো বিষয় নয় যে 72২% উত্তরদাতারা স্বীকার করেছেন যে তারা বাড়ি কেনার পরে বেতন-চেক-টু-পে-চেক জীবন যাপন করছেন। এটি কি হাউজিং মার্কেটে পূর্বাভাস এবং উদ্বেগ বিক্রয়ের দিকে পরিচালিত করবে? দুর্ভাগ্যক্রমে, এর কোনও সুস্পষ্ট উত্তর নেই, কারণ 70০% ক্রেতারা আজকের দ্বিতীয় বাজারে বিক্রয় মূল্য তাদের সামগ্রিক অধিগ্রহণ ব্যয়ের তুলনায় অনেক কম। “এই সময়ে একটি ঝামেলা বিক্রয় একটি বিশাল ক্ষতি হতে হবে। আমরা আর কখনও বাড়ি কিনতে পারব না, "মুম্বইয়ের প্রচি দেশাই বলেছেন।

আদর্শ ডিটিআই কী অনুপাত?

ডিটিআই অনুপাত একটি পরিমাণযুক্ত প্রয়োগকৃত অর্থনৈতিক সরঞ্জাম যা thatণের সাথে মোট মাসিক আয়ের ভাগ করে দেয়। কোনও সম্ভাব্য orণগ্রহীতা andণ শোধ করার জন্য উপযুক্ত এবং সক্ষম কিনা তা নির্ধারণ করতে endণদানকারীরা এটি ব্যবহার করেন। হাউজিং withণের সাথে অভিজ্ঞতাগত প্রমাণ, 50% এর বেশি ডিটিআই অনুপাত সহ orrowণগ্রহীতারা হোম loan ণের ইএমআই সার্ভিসিংয়ের ক্ষেত্রে খেলাপি হওয়ার সম্ভাবনা বেশি বলে মনে করেন। বিশ্বের বেশিরভাগ পরিপক্ব অর্থনীতিতে, আর্থিক বিশেষজ্ঞরা একটি আরামদায়ক স্তর হিসাবে '২৮ / ৩ /' বিধি প্রস্তাব করেন – এমন এক যেখানে আপনার পরিবারের ব্যয় তার সামগ্রিক মাসিক আয়ের ২৮% অতিক্রম করা উচিত নয় এবং debtণ ৩ 36% এর বেশি হওয়া উচিত নয় । ৩ D% -৩৩% এর একটি ডিটিআই অনুপাত নির্দেশ করে যে orণগ্রহীতার কোনও অপ্রত্যাশিত ব্যয় পরিচালনা করার জন্য কম জায়গা রয়েছে, যখন ৫০% বা তারও বেশি, বিশ্বের অন্যান্য অঞ্চলে একটি স্পষ্ট লাল পতাকা। যাইহোক, ভারতে, এটি একটি ক্রেতাদের ভাল সংখ্যার সাথে একটি বাস্তবতা এবং এখন চাকরি হারাতে এবং বেতন কাটাতে, এটি বাড়ির ক্রেতাদের পক্ষে অসহনীয় হয়ে উঠছে।

কোন সমাধান?

ভবিষ্যতের loanণ খেলাপি ও পূর্বাভাস এড়াতে সংবেদনশীল, ভিজিট-এ-সম্পত্তি সম্পত্তি ক্রয়ের চেয়ে বেশি যুক্তিযুক্ত হওয়া উচিত, বিশেষজ্ঞদের পরামর্শ। “যখন আপনি একটি ডিটিআই অনুপাতের সাথে মুখোমুখি হন তখন কেবল দুটি সম্ভাব্য সমাধান হতে পারে যা নিয়ন্ত্রণহীন is এক, হ'ল অন্যান্য সঞ্চয় এবং বিনিয়োগকে তলব করা যতটা সম্ভব ব্যাঙ্কের সামনে pay সম্ভব এবং EMI হ্রাস করুন। আপনার যদি অন্য কোনও সঞ্চয় না হয়, তবে, আপনার এটি ব্যাংকের সাথে সম্মুখ সমরে আলোচনা করা উচিত এবং আপনার পরিবর্তিত আর্থিক পরিস্থিতির কথা উল্লেখ করে, ইএমআই কম রাখার জন্য, দীর্ঘ মেয়াদে loanণের পুনর্গঠনের জন্য তাদের কাছে অনুরোধ করুন, "বলেছেন অমিতাভ সিনহা, অর্থনৈতিক গবেষক।

FAQ

Debtণ-থেকে-আয়ের (ডিটিআই) অনুপাত কী?

Tণ-থেকে-আয়ের (ডিটিআই) অনুপাত বলতে বোঝায় যে কোনও ব্যক্তির মোট মাসিক আয়ের শতাংশ যা মাসিক payণ পরিশোধে ব্যবহৃত হয়।

আয়ের অনুপাতে গ্রহণযোগ্য debtণ কী?

আদর্শ ডিটিআই অনুপাতটি এমন এক যেখানে মোট মাসিক আয়ের ২৮% এর বেশি পরিবারের ব্যয় ব্যয় হয় না এবং 36ণের জন্য ৩ on% বেশি ব্যয় হয় না।

(The writer is CEO, Track2Realty)