ఒక బ్యాంకు గృహ రుణ దరఖాస్తును ఆమోదించే ముందు, రుణం-ఆదాయం (DTI) నిష్పత్తిని లెక్కించడం ద్వారా రుణగ్రహీత యొక్క తిరిగి చెల్లింపు సామర్థ్యాన్ని పరిశీలిస్తుంది. ఎక్కువగా శాతం పరంగా లెక్కించబడుతుంది, DTI నిష్పత్తి మీ నికర నెలవారీ ఆదాయాన్ని మీ నికర నెలవారీ రుణ చెల్లింపులతో విభజించడం ద్వారా పొందబడుతుంది. మీ రుణ చెల్లింపుల్లో క్రెడిట్ కార్డ్ బిల్లులు, విద్యా రుణాలు, వాహన రుణాలు, వ్యక్తిగత రుణాలు మొదలైన వాటి చెల్లింపులు ఉండవచ్చు.

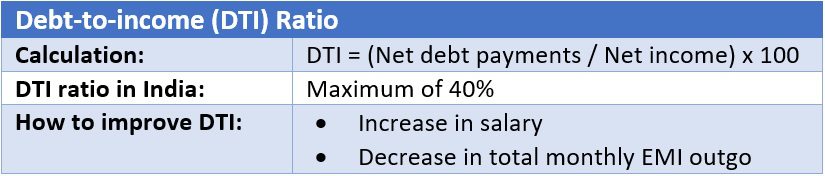

DTI నిష్పత్తి సూత్రం

DTI నిష్పత్తిని లెక్కించడానికి ఉపయోగించే సూత్రం: DTI = నికర రుణ చెల్లింపులు / నికర ఆదాయం ఫలితం దశాంశ సంఖ్యను చూపుతుంది కాబట్టి, మీరు DTIని శాతం పరంగా పొందడానికి ఫలితాన్ని 100తో గుణించాలి.  ఇవి కూడా చూడండి: LTV నిష్పత్తి అంటే ఏమిటి మరియు ఇది హోమ్ లోన్ అర్హతను ఎలా నిర్ణయిస్తుంది?

ఇవి కూడా చూడండి: LTV నిష్పత్తి అంటే ఏమిటి మరియు ఇది హోమ్ లోన్ అర్హతను ఎలా నిర్ణయిస్తుంది?

రుణం నుండి ఆదాయం (DTI) నిష్పత్తి గణన

ఒక సన్నీ అరోరా నెలవారీ ఆదాయం రూ. 80,000 అని అనుకుందాం. ఇందులో, అతను తన ఆటో లోన్ కోసం రూ.25,000 ఈఎంఐగా మరియు రూ.15,000 తన ఎడ్యుకేషన్ లోన్ ఈఎంఐగా చెల్లిస్తాడు. కాబట్టి, అతను తన ఆదాయంలో సగం, అంటే రూ. 40,000, ప్రతి నెల ఖర్చు చేస్తున్నాడు తన రుణం తీర్చుకుంటున్నాడు. ఇప్పుడు మీరు అతని నెలవారీ ఆదాయాన్ని (అంటే రూ. 80,000) అతని నెలవారీ రుణ చెల్లింపులతో విభజించి, ఆపై ఫలితాన్ని (అంటే, 0.5) 100తో గుణిస్తే, DTI నిష్పత్తి 50% అవుతుంది.

DTI నిష్పత్తి గురించి గృహ కొనుగోలుదారులు తెలుసుకోవలసిన విషయాలు

అధిక DTI నిష్పత్తి దరఖాస్తుదారు కొత్త EMIలను చెల్లించలేకపోవడాన్ని సూచిస్తుంది కాబట్టి, DTI నిష్పత్తి ఎక్కువగా ఉంటే, మరొక రుణం పొందే అవకాశాలు తక్కువగా ఉంటాయి. కాబట్టి, మీ నెలవారీ ఆదాయంలో ఎక్కువ భాగం మీ మునుపటి రుణాన్ని తిరిగి చెల్లించడానికి ఖర్చు చేయబడిందని బ్యాంక్ చూసినట్లయితే, మీరు ప్రతి నెలా గణనీయమైన జీతం పొందినప్పటికీ, వారు మీ హోమ్ లోన్ అభ్యర్థనను స్వీకరించకపోవచ్చు. దీనికి విరుద్ధంగా, DTI నిష్పత్తి తక్కువగా ఉంటే, తాజా రుణం పొందే అవకాశాలు ఎక్కువగా ఉంటాయి. అధిక DTI నిష్పత్తి మీ క్రెడిట్ రిపోర్ట్లో కూడా ప్రతిబింబిస్తుంది మరియు అదే విధంగా పరిశీలిస్తే, మీరు తాజా రుణాలను తిరిగి చెల్లించడంలో ఏదైనా ఇబ్బందులు ఎదుర్కొనే అవకాశం ఉన్నట్లయితే, బ్యాంకుకు తెలియజేస్తుంది. అలాగే, అధిక DTI నిష్పత్తి ఉన్నప్పటికీ ఒక మంచి క్రెడిట్ స్కోర్ను కలిగి ఉండవచ్చని గమనించండి, ఎందుకంటే ఎటువంటి డిఫాల్ట్లు లేకుండా మీ అప్పులను సకాలంలో చెల్లించడం ద్వారా మంచి క్రెడిట్ స్కోర్ ఉత్పత్తి అవుతుంది. అయితే, అధిక DTI నిష్పత్తి విషయంలో, మంచి క్రెడిట్ స్కోర్ సహాయపడకపోవచ్చు కొత్త రుణం పొందుతున్నారు.

భారతీయ బ్యాంకులకు DTI నిష్పత్తి పరిమితి

భారతదేశంలో, 40% DTI నిష్పత్తి రుణగ్రహీత కలిగి ఉండగలిగే అత్యధికం మరియు ఇప్పటికీ కొత్త రుణాన్ని పొందవచ్చు. రుణదాతలు చాలా తక్కువ DTI నిష్పత్తితో దరఖాస్తుదారుని ఇష్టపడతారు.

అధిక DTI నిష్పత్తిని ఎలా మెరుగుపరచాలి?

DTI నిష్పత్తిని రెండు విధాలుగా మెరుగుపరచవచ్చు:

- మీ జీతంలో పెరుగుదల, లేదా

- మీ ప్రస్తుత నెలవారీ చెల్లింపులలో తగ్గుదల.

మీరు ఉద్యోగాలు మారినప్పుడు లేదా జీతం పెంపుదల పొందినప్పుడు మొదటిది సాధ్యమే అయితే, మీరు ఇప్పటికే ఉన్న రుణాలను రీఫైనాన్స్ చేస్తే రెండోది సాధ్యమవుతుంది, రుణ కాల వ్యవధిని పెంచుతూ నెలవారీ EMI చెల్లింపును సమర్థవంతంగా తగ్గిస్తుంది. ఉదాహరణకు, అరోరా తన ఎడ్యుకేషన్ లోన్ EMIని రూ. 10,000కి మరియు అతని ఆటో లోన్ EMIని 20,000కి తగ్గిస్తే, అతని DTI నిష్పత్తి 37.5% అవుతుంది. ఈ DTI నిష్పత్తిలో, రుణదాతలు రుణం కోసం మరొక అభ్యర్థనను ఆమోదించడానికి సిద్ధంగా ఉండవచ్చు. ఇది కూడా చదవండి: మీ హోమ్ లోన్ని వేగంగా ఎలా తిరిగి చెల్లించాలి

DTI నిష్పత్తి గురించి ముఖ్య గమనికలు

- ఇది సాధారణంగా శాతం పరంగా వ్యక్తీకరించబడుతుంది.

- ఇది నెలవారీ ప్రాతిపదికన లెక్కించబడుతుంది.

- బ్యాంకులు సాధారణంగా DTI పరిమితిని 40%కి పరిమితం చేస్తాయి.

తరచుగా అడిగే ప్రశ్నలు

భారతీయ బ్యాంకులకు ఎగువ DTI నిష్పత్తి పరిమితి ఎంత?

మీరు ఇప్పటికే ఉన్న అప్పులను తిరిగి చెల్లించడానికి మీ నికర ఆదాయంలో 40% ఉపయోగిస్తే, భారతదేశంలోని బ్యాంకులు తాజా రుణం కోసం మీ అభ్యర్థనను ఆమోదించవు.

నా ఆదాయంలో 50% ఇతర రుణాలను తిరిగి చెల్లించడంలో ఉపయోగించినట్లయితే నేను గృహ రుణం పొందవచ్చా?

అటువంటి సందర్భంలో బ్యాంకులు మీ అభ్యర్థనను తిరస్కరించవచ్చు.

ఆదాయ నిష్పత్తికి రుణంలో ఏ బిల్లులు చేర్చబడ్డాయి?

మీ రుణం-ఆదాయ నిష్పత్తిని నిర్ణయించడానికి రుణదాత మీ నెలవారీ రుణ చెల్లింపులన్నింటినీ చూస్తారు.