बँक गृहकर्ज अर्ज मंजूर करण्यापूर्वी, कर्ज-ते-उत्पन्न (DTI) गुणोत्तराची गणना करून कर्जदाराची परतफेड क्षमता तपासते. मुख्यतः टक्केवारीनुसार गणना केली जाते, DTI प्रमाण तुमच्या निव्वळ मासिक उत्पन्नाला तुमच्या निव्वळ मासिक कर्ज पेमेंटसह विभाजित करून प्राप्त केले जाते. तुमच्या कर्जाच्या पेमेंटमध्ये क्रेडिट कार्ड बिले, शैक्षणिक कर्ज, वाहन कर्ज, वैयक्तिक कर्ज इत्यादींचा समावेश असू शकतो.

डीटीआय गुणोत्तर सूत्र

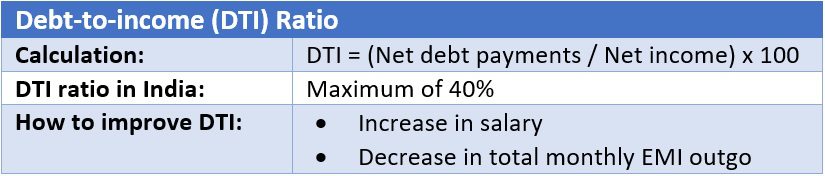

DTI गुणोत्तर मोजण्यासाठी वापरलेले सूत्र आहे: DTI = निव्वळ कर्ज पेमेंट / निव्वळ उत्पन्न परिणाम दशांश संख्या दर्शवेल, टक्केवारीनुसार DTI मिळवण्यासाठी तुम्हाला निकाल 100 ने गुणाकार करावा लागेल.  हे देखील पहा: LTV प्रमाण काय आहे आणि ते गृहकर्ज पात्रता कसे ठरवते?

हे देखील पहा: LTV प्रमाण काय आहे आणि ते गृहकर्ज पात्रता कसे ठरवते?

कर्ज-ते-उत्पन्न (DTI) गुणोत्तर गणना

समजा एक सनी अरोरा 80,000 रुपये मासिक कमाई करतो. यापैकी, तो त्याच्या वाहन कर्जासाठी ईएमआय म्हणून 25,000 रुपये आणि त्याच्या शैक्षणिक कर्जाच्या ईएमआय म्हणून 15,000 रुपये देतो. त्यामुळे, तो दरमहा त्याच्या उत्पन्नाच्या निम्मे म्हणजे 40,000 रुपये खर्च करत आहे त्याचे कर्ज फेडणे. आता जर तुम्ही त्याचे मासिक उत्पन्न (म्हणजे रु 80,000) त्याच्या मासिक कर्जाच्या पेमेंटसह विभाजित केले आणि नंतर निकाल (म्हणजे 0.5) 100 ने गुणाकार केला, तर DTI प्रमाण 50% होईल.

घर खरेदीदारांना डीटीआय गुणोत्तराबद्दल माहिती असणे आवश्यक आहे

उच्च DTI गुणोत्तर नवीन EMI भरण्यास अर्जदाराची असमर्थता दर्शवू शकते, DTI प्रमाण जितके जास्त असेल तितके दुसरे कर्ज मिळण्याची शक्यता कमी असते. त्यामुळे, जर बँकेला तुमच्या मासिक उत्पन्नाचा मोठा भाग तुमच्या मागील कर्जाची परतफेड करण्यासाठी खर्च होत असल्याचे दिसले, तर तुम्हाला दरमहा भरीव पगार मिळत असला तरीही ते तुमच्या गृहकर्जाची विनंती मान्य करणार नाहीत. याउलट, DTI प्रमाण जितके कमी असेल तितके नवीन कर्ज मिळण्याची शक्यता जास्त असेल. तुमच्या क्रेडिट रिपोर्टमध्ये उच्च डीटीआय गुणोत्तर देखील दिसून येईल आणि त्यावर एक नजर टाकल्यास, तुम्हाला नवीन कर्जाची परतफेड करण्यात काही अडचण येत असल्यास बँकेला कळवेल. तसेच, हे लक्षात ठेवा की उच्च डीटीआय गुणोत्तर असूनही एखाद्याचा क्रेडिट स्कोअर चांगला असू शकतो, कारण कोणत्याही डिफॉल्टशिवाय तुमची कर्जे वेळेवर पेमेंट केल्याने चांगला क्रेडिट स्कोअर तयार होतो. तथापि, उच्च डीटीआय गुणोत्तराच्या बाबतीत, चांगला क्रेडिट स्कोअर उपयुक्त ठरू शकत नाही नवीन कर्ज मिळवणे.

भारतीय बँकांसाठी DTI प्रमाण मर्यादा

भारतात, 40% चे DTI प्रमाण हे कर्जदाराला असू शकते आणि तरीही नवीन कर्ज मिळू शकते. सावकार निश्चितपणे कमी DTI प्रमाण असलेल्या अर्जदाराला प्राधान्य देतील.

उच्च डीटीआय गुणोत्तर कसे सुधारायचे?

डीटीआय गुणोत्तर दोन प्रकारे सुधारले जाऊ शकते:

- तुमच्या पगारात वाढ, किंवा

- तुमच्या विद्यमान मासिक पेमेंटमध्ये घट.

तुम्ही नोकर्या बदलल्यास किंवा पगारवाढ मिळविल्यास पहिली शक्य असली तरी, तुमच्या विद्यमान कर्जांचे पुनर्वित्त केले तर, कर्जाचा कालावधी वाढवताना मासिक ईएमआय पेमेंट प्रभावीपणे कमी केल्यास दुसरे शक्य आहे. उदाहरणार्थ, अरोरा यांनी त्यांच्या शैक्षणिक कर्जाचा ईएमआय 10,000 रुपये आणि वाहन कर्जाचा ईएमआय 20,000 पर्यंत कमी केल्यास, त्यांचे डीटीआय प्रमाण 37.5% होईल. या DTI प्रमाणानुसार, कर्जदार कर्जासाठी दुसरी विनंती मंजूर करण्यास इच्छुक असू शकतात. हे देखील वाचा: तुमचे गृहकर्ज जलद कसे परत करावे

डीटीआय गुणोत्तर बद्दल मुख्य टिपा

- हे सामान्यतः टक्केवारीत व्यक्त केले जाते.

- हे मासिक आधारावर मोजले जाते.

- बँका सहसा DTI मर्यादा ४०% पर्यंत मर्यादित ठेवतात.

वारंवार विचारले जाणारे प्रश्न

भारतीय बँकांसाठी DTI प्रमाण मर्यादा किती आहे?

तुम्ही तुमच्या निव्वळ उत्पन्नाच्या 40% विद्यमान कर्जाची परतफेड करण्यासाठी वापरल्यास, भारतातील बँका नवीन कर्जासाठी तुमची विनंती मंजूर करणार नाहीत.

माझ्या उत्पन्नातील 50% इतर कर्जाची परतफेड करण्यासाठी वापरल्यास मला गृहकर्ज मिळू शकेल का?

अशा परिस्थितीत बँका तुमची विनंती नाकारू शकतात.

कर्ज आणि उत्पन्नाच्या गुणोत्तरामध्ये कोणती बिले समाविष्ट केली जातात?

तुमचे कर्ज-ते-उत्पन्न प्रमाण निर्धारित करण्यासाठी सावकार तुमची सर्व मासिक कर्ज देयके पाहतील.