ஒரு வங்கி வீட்டுக் கடன் விண்ணப்பத்தை அங்கீகரிக்கும் முன், கடனுக்கான வருமானம் (டிடிஐ) விகிதத்தைக் கணக்கிட்டு கடனாளியின் திருப்பிச் செலுத்தும் திறனை அது ஆராயும். பெரும்பாலும் சதவீத அடிப்படையில் கணக்கிடப்படுகிறது, உங்கள் நிகர மாதாந்திர வருவாயை உங்கள் நிகர மாதாந்திர கடன் செலுத்துதலுடன் பிரிப்பதன் மூலம் DTI விகிதம் பெறப்படுகிறது. உங்கள் கடன் கொடுப்பனவுகளில் கிரெடிட் கார்டு பில்கள், கல்விக் கடன்கள், வாகனக் கடன்கள், தனிநபர் கடன்கள் போன்றவற்றுக்கான கொடுப்பனவுகள் அடங்கும்.

டிடிஐ விகித சூத்திரம்

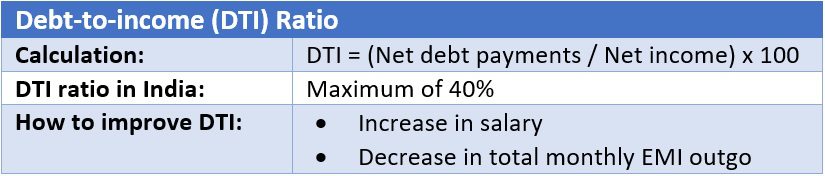

டிடிஐ விகிதத்தைக் கணக்கிடப் பயன்படுத்தப்படும் சூத்திரம்: டிடிஐ = நிகரக் கடன் கொடுப்பனவுகள் / நிகர வருமானம் முடிவு தசம எண்ணைக் காண்பிக்கும் என்பதால், டிடிஐயை சதவீத அடிப்படையில் பெற, முடிவை 100 ஆல் பெருக்க வேண்டும்.  மேலும் பார்க்கவும்: எல்டிவி விகிதம் என்றால் என்ன , அது வீட்டுக் கடன் தகுதியை எவ்வாறு தீர்மானிக்கிறது?

மேலும் பார்க்கவும்: எல்டிவி விகிதம் என்றால் என்ன , அது வீட்டுக் கடன் தகுதியை எவ்வாறு தீர்மானிக்கிறது?

கடன்-வருமானம் (டிடிஐ) விகிதக் கணக்கீடு

ஒரு சன்னி அரோரா மாத வருமானம் ரூ.80,000 என்று வைத்துக்கொள்வோம். இதில், வாகனக் கடனுக்கான இஎம்ஐயாக ரூ.25 ஆயிரமும், கல்விக் கடன் இஎம்ஐயாக ரூ.15 ஆயிரமும் செலுத்துகிறார். அதனால், அவர் தனது வருமானத்தில் பாதியை, அதாவது ரூ.40,000 ஒவ்வொரு மாதமும் செலவு செய்கிறார் அவரது கடனை திருப்பிச் செலுத்துகிறது. இப்போது நீங்கள் அவருடைய மாத வருமானத்தை (அதாவது ரூ. 80,000) அவரது மாதாந்திர கடன் செலுத்துதலுடன் பிரித்து அதன் முடிவை (அதாவது 0.5) 100 ஆல் பெருக்கினால், டிடிஐ விகிதம் 50% ஆக இருக்கும்.

டிடிஐ விகிதம் பற்றி வீடு வாங்குபவர்கள் தெரிந்து கொள்ள வேண்டிய விஷயங்கள்

அதிக DTI விகிதம் விண்ணப்பதாரரின் புதிய EMIகளை செலுத்த இயலாமையைக் குறிக்கும் என்பதால், DTI விகிதம் அதிகமாக இருந்தால், மற்றொரு கடனைப் பெறுவதற்கான வாய்ப்புகள் குறைவாக இருக்கும். எனவே, உங்களின் மாதாந்திர வருமானத்தின் பெரும்பகுதி உங்களின் முந்தைய கடனைத் திருப்பிச் செலுத்துவதற்காகச் செலவிடப்படுவதை வங்கி கண்டால், நீங்கள் ஒவ்வொரு மாதமும் கணிசமான சம்பளம் பெற்றாலும் , அவர்கள் உங்கள் வீட்டுக் கடன் கோரிக்கையை ஏற்காமல் போகலாம். மாறாக, குறைந்த டிடிஐ விகிதம், புதிய கடன் பெறுவதற்கான வாய்ப்புகள் அதிகம். அதிக டிடிஐ விகிதம் உங்கள் கிரெடிட் ரிப்போர்ட்டிலும் பிரதிபலிக்கும் மற்றும் அதைப் பார்க்கும்போது, புதிய கடனைத் திருப்பிச் செலுத்துவதில் உங்களுக்கு ஏதேனும் சிரமம் இருந்தால், வங்கிக்குத் தெரிவிக்கும். மேலும், அதிக டிடிஐ விகிதத்தில் இருந்தபோதிலும் ஒருவர் நல்ல கிரெடிட் ஸ்கோரைப் பெற்றிருக்கலாம் என்பதை நினைவில் கொள்ளவும், ஏனெனில் உங்கள் கடன்களை எந்தத் தவறும் இல்லாமல் சரியான நேரத்தில் செலுத்துவதன் மூலம் ஒரு நல்ல கிரெடிட் ஸ்கோர் உருவாக்கப்படுகிறது. இருப்பினும், அதிக டிடிஐ விகிதம் இருந்தால், நல்ல கிரெடிட் ஸ்கோர் உதவியாக இருக்காது புதிய கடன் பெறுதல்.

இந்திய வங்கிகளுக்கான டிடிஐ விகித வரம்பு

இந்தியாவில், 40% டிடிஐ விகிதமானது, கடன் வாங்கியவர் பெறக்கூடிய மற்றும் புதிய கடனைப் பெறக்கூடிய அதிகபட்சமாகும். கடன் வழங்குபவர்கள் மிகவும் குறைவான டிடிஐ விகிதத்தைக் கொண்ட விண்ணப்பதாரரை விரும்புவார்கள்.

உயர் DTI விகிதத்தை எவ்வாறு மேம்படுத்துவது?

டிடிஐ விகிதத்தை இரண்டு வழிகளில் மேம்படுத்தலாம்:

- உங்கள் சம்பளத்தில் அதிகரிப்பு, அல்லது

- உங்கள் தற்போதைய மாதாந்திர கொடுப்பனவுகளில் குறைவு.

நீங்கள் வேலை மாறினால் அல்லது சம்பள உயர்வைப் பெற்றால் முதல் சாத்தியம் என்றாலும், உங்கள் தற்போதைய கடன்களை மறுநிதியளித்து, கடன் காலத்தை அதிகரிக்கும் போது மாதாந்திர EMI கட்டணத்தை திறம்பட குறைக்கும் பட்சத்தில் இரண்டாவது சாத்தியமாகும். உதாரணமாக, அரோரா தனது கல்விக் கடன் இஎம்ஐயை ரூ.10,000 ஆகவும், வாகனக் கடன் இஎம்ஐ 20,000 ஆகவும் குறைத்தால், அவரது டிடிஐ விகிதம் 37.5% ஆக இருக்கும். இந்த டிடிஐ விகிதத்தில், கடன் வழங்குபவர்கள் கடனுக்கான மற்றொரு கோரிக்கையை அங்கீகரிக்க தயாராக இருக்கலாம். இதையும் படியுங்கள்: உங்கள் வீட்டுக் கடனை விரைவாக திருப்பிச் செலுத்துவது எப்படி

டிடிஐ விகிதம் பற்றிய முக்கிய குறிப்புகள்

- இது பொதுவாக சதவீத அடிப்படையில் வெளிப்படுத்தப்படுகிறது.

- இது மாதாந்திர அடிப்படையில் கணக்கிடப்படுகிறது.

- வங்கிகள் வழக்கமாக டிடிஐ வரம்பை 40% வரை கட்டுப்படுத்துகின்றன.

அடிக்கடி கேட்கப்படும் கேள்விகள்

இந்திய வங்கிகளுக்கான உயர் DTI விகித வரம்பு என்ன?

ஏற்கனவே உள்ள கடன்களை திருப்பிச் செலுத்த உங்கள் நிகர வருமானத்தில் 40% பயன்படுத்தினால், இந்தியாவில் உள்ள வங்கிகள் புதிய கடனுக்கான உங்கள் கோரிக்கையை ஏற்காது.

எனது வருமானத்தில் 50% மற்ற கடன்களை திருப்பிச் செலுத்த பயன்படுத்தினால் நான் வீட்டுக் கடன் பெற முடியுமா?

அத்தகைய சூழ்நிலையில் வங்கிகள் உங்கள் கோரிக்கையை நிராகரிக்கலாம்.

கடனுக்கான வருமான விகிதத்தில் என்ன பில்கள் சேர்க்கப்பட்டுள்ளன?

உங்கள் கடனுக்கான வருமான விகிதத்தைத் தீர்மானிக்க, கடனளிப்பவர் உங்களின் அனைத்து மாதாந்திர கடன் கொடுப்பனவுகளையும் பார்ப்பார்.