संपत्ति की खरीद पर खरीदारों को जिन कई करों का भुगतान करना पड़ता है, उनमें फ्लैट और अपार्टमेंट पर माल और सेवाएँ कर या जीएसटी भी शामिल है। इस लेख में, हम अचल संपत्ति पर जीएसटी के प्रभाव और सामान्य रूप से फ्लैट खरीद पर जीएसटी और विशेष रूप से घर खरीदारों पर चर्चा करेंगे । हम 2022 में फ्लैट खरीद पर जीएसटी और भूमि खरीद पर जीएसटी दर पर भी चर्चा करेंगे।

अचल संपत्ति पर जीएसटी कैसे लगाया जाता है?

भारत में घर खरीदारों को फ्लैट, अपार्टमेंट और बंगले जैसी निर्माणाधीन संपत्तियों की खरीद पर किफायती आवास के लिए 1% और गैर-किफायती आवास के लिए 5% की दर से माल और सेवाएँ कर (जीएसटी) का भुगतान करना पड़ता है। रियल एस्टेट में, जीएसटी विकास-योग्य प्लॉट्स की खरीद पर भी लागू होता है।

यह भी देखें: जानिए जीएसटी ई वे बिल लॉगिन से जुडी ज़रूरी बातें

फ्लैट खरीद पर जीएसटी कैसे लगाया जाता है?

भारत के बड़े शहरों में निर्माणाधीन परियोजनाओं में फ्लैट और अपार्टमेंट खरीदने वाले भी 2022 में फ्लैट खरीद पर जीएसटी का भुगतान करने के लिए उत्तरदायी हैं। ध्यान दें, कि फ्लैट खरीद पर जीएसटी पूर्ण परियोजनाओं पर लागू नहीं होगा। एक पूर्ण परियोजना वह है जिसे सक्षम प्राधिकारी से पूर्णता प्रमाण पत्र प्राप्त हुआ है।

यह भी देखें: जानिए सरकार के जीएसटी लॉगिन पोर्टल ऑनलाइन सेवाओं से जुडी ज़रूरी बातें

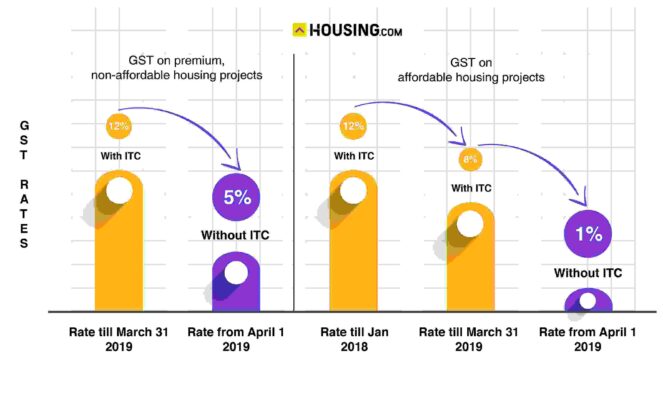

फ्लैट खरीद पर जीएसटी दर 2022

| सम्पत्ती के प्रकार | मार्च 2019 तक जीएसटी दर | अप्रैल 2019 से जीएसटी दर |

| किफायती आवास* | आईटीसी के साथ 8% | आईटीसी के बिना 1% |

| गैर किफायती आवास | आईटीसी के साथ 12% | आईटीसी के बिना 5% |

नोट: इनपुट टैक्स क्रेडिट (आईटीसी) के बिना नई टैक्स दर सभी नई परियोजनाओं पर लागू होगी, बिल्डरों को उनकी चल रही परियोजनाओं के लिए 20 मई, 2019 तक पुरानी और नई दरों के बीच चयन करने का एकमुश्त विकल्प दिया गया था। यह प्रस्ताव केवल उन परियोजनाओं के लिए मान्य था जो 31 मार्च, 2019 तक अधूरी थीं। सरकार का निर्णय तब आया जब डेवलपर समुदाय ने आईटीसी की अनुपस्थिति में कर देयता पर चिंता जताई।

जीएसटी लागू होने से पहले के टैक्स कौन-कौन से हैं ?

2017 में जीएसटी लागू होने से पहले, हाउसिंग प्रोजेक्ट के निर्माण के दौरान इमारतों पर कई तरह के राज्य और केंद्रीय कर लगाए जाते थे। जबकि इन करों ने डेवलपर्स के लिए परियोजना विकास की लागत में वृद्धि की, इस कर के खिलाफ बिल्डरों को कुल देयता के खिलाफ कोई क्रेडिट उपलब्ध नहीं था।

जीएसटी लागू होने से पहले रियल एस्टेट डेवलपर्स को कुछ करों का भुगतान करना पड़ता था जिनमें शामिल हैं:

मूल्य वर्धित कर (वैट)

केंद्रीय उत्पाद शुल्क

प्रवेश कर

एलबीटी

चुंगी

सेवा कर, आदि।

बिल्डरों द्वारा इन करों पर किए गए खर्च को तब संपत्ति खरीदार को हस्तांतरित कर दिया गया था।

इसके अलावा, कई करों की दर प्रयोज्यता से जुड़ी जटिलता ने भी डेवलपर्स के लिए खरीदारों से अधिक शुल्क लेने के लिए संख्याओं में हेरफेर करना संभव बना दिया। एक आम खरीदार के लिए, संपत्ति निर्माण पर लागू वैट, केंद्रीय उत्पाद शुल्क, प्रवेश कर, एलबीटी, चुंगी और सेवा कर की दर का पता लगाना एक कठिन काम हुआ करता था।

जीएसटी लागू होने के बाद क्या बदलाव आया?

1 जुलाई, 2017 को भारत में लॉन्च किया गया, जीएसटी को आजादी के बाद भारत में सबसे बड़ा कर सुधार माना गया। करदाताओं को एक समान शासन प्रदान करने के लिए जीएसटी ने कई अप्रत्यक्ष करों को समाहित कर दिया। इसकी शुरुआत के बाद से, उस ब्रैकेट के संबंध में कई बदलाव किए गए हैं जिसके तहत रियल एस्टेट पर जीएसटी शासन के तहत कर लगाया जाता है।

केंद्रीय और राज्य करों के प्रकार जिन्हें जीएसटी में शामिल किया गया है ?

नीचे दिखाई गयी सूचि में केंद्रीय और राज्य करों के प्रकार हैं जिन्हें जुलाई 2017 में लागू होने पर जीएसटी में शामिल किया गया था:

केंद्रीय कर

- उत्पाद शुल्क

- सीमा शुल्क

- सीमा शुल्क का विशेष अतिरिक्त शुल्क

- सेवा कर

- केंद्रीय बिक्री कर

- वस्तुओं और सेवाओं की आपूर्ति पर केंद्रीय अधिभार और उपकर

राज्य कर

- राज्य मूल्य वर्धित कर

- मनोरंजन कर

- लक्जरी टैक्स

- राज्य उत्पाद शुल्क

- माल और सेवाओं की आपूर्ति पर राज्य अधिभार और उपकर

- विज्ञापन पर कर

- खरीद कर

- लॉटरी, जुआ और सट्टे पर कर

यह भी देखें: जानिए संपत्ति की खरीद पर टीडीएस के बारे में सब कुछ

जीएसटी के अनुसार किफायती आवास क्या है?

सरकार द्वारा निर्धारित परिभाषा के अनुसार, 45 लाख रुपये तक की आवास इकाइयाँ किफायती आवास मानी जाती हैं। हालांकि, किफायती आवास के रूप में अर्हता प्राप्त करने के लिए इकाई को कुछ मापों के अनुरूप भी होना चाहिए। एक महानगरीय शहर में एक आवास इकाई एक किफायती घर होने के योग्य है, यदि इसकी लागत 45 लाख रुपये तक है और 60 वर्ग मीटर (कालीन क्षेत्र) तक है। दिल्ली-राष्ट्रीय राजधानी क्षेत्र, बेंगलुरु, चेन्नई, हैदराबाद, मुंबई-मुंबई महानगर क्षेत्र और कोलकाता को महानगरीय शहरों के रूप में बांटा गया है। भारत में ऊपर उल्लिखित शहरों को छोड़कर किसी अन्य शहर में एक आवास इकाई, एक किफायती घर होने के योग्य है, यदि इसकी लागत 45 लाख रुपये तक है और इसमें 90 वर्ग मीटर तक का कालीन क्षेत्र है।

GST के तहत इनपुट टैक्स क्रेडिट (ITC) क्या है?

जीएसटी कानून की एक अनूठी विशेषता इसकी आईटीसी प्रणाली है, जो इसे भारत में पिछली कर प्रणाली से अलग बनाती है। एक हाउसिंग प्रोजेक्ट की शुरुआत से लेकर उसके पूरा होने तक, एक रियल एस्टेट डेवलपर वस्तुओं और सेवाओं की खरीद पर कई बार टैक्स का भुगतान करता है। जीएसटी व्यवस्था के तहत, बिल्डर को अपना आउटपुट टैक्स चुकाने पर इनपुट टैक्स क्रेडिट मिलेगा।

उदाहरण:

एक डेवलपर को अपने अंतिम उत्पाद पर कर के रूप में 25,000 रुपये का भुगतान करना पड़ता है। स्टील, सीमेंट, पेंट आदि जैसी सामग्री खरीदते समय बिल्डर पहले ही इनपुट टैक्स के रूप में 21,000 रुपये का भुगतान कर चुका है। इस परिदृश्य में, उसे इनपुट टैक्स क्रेडिट समायोजित करने के बाद आउटपुट टैक्स के रूप में केवल 4,000 रुपये का भुगतान करना होगा।

किफायती संपत्ति पर जीएसटी गणना कैसे करें?

1 अप्रैल, 2019 में दर में बदलाव से पहले और बाद में, किफायती आवास खंड में फ्लैटों की खरीद पर जीएसटी की गणना कैसे करें, इसको समझने के लिए निचे दी गयी टेबल पर एक नज़र डालें:

| अफोर्डेबल हाउसिंग | 1 अप्रैल 2019 से पहले अफोर्डेबल हाउसिंग पर जीएसटी | 1 अप्रैल 2019 के बाद अफोर्डेबल हाउसिंग पर जीएसटी |

| संपत्ति की लागत प्रति वर्ग फीट | Rs 3,500 | Rs 3,500 |

| फ्लैट खरीद पर जीएसटी दर | 8% | 1% |

| जीएसटी | Rs 280 | Rs 35 |

| 1,500 रुपये की सामग्री लागत पर 18% ITC का लाभ | Rs 270 | N.A. |

| कुल | Rs 3,510 | Rs 3,553 |

लग्जरी प्रॉपर्टी पर जीएसटी का प्रभाव

नई जीएसटी दरों के तहत, लक्जरी संपत्तियों के खरीदार पहले की तुलना में ज़्यादा बचत करेंगे। लक्ज़री सेगमेंट में फ्लैट खरीद पर जीएसटी की गणना कैसे करें, इस पर एक नज़र डालें:

| लग्जरी हाउसिंग | 1 अप्रैल 2019 से पहले | 1 अप्रैल 2019 के बाद |

| संपत्ति की लागत प्रति वर्ग फीट | Rs 7,000 | Rs 7,000 |

| फ्लैट खरीद पर जीएसटी दर | 12% | 5% |

| जीएसटी | Rs 840 | Rs 350 |

| 13,000 रुपये की सामग्री लागत पर 15% की औसत से आईटीसी लाभ | Rs 126 | N.A. |

| कुल | Rs 7,714 | Rs 7,350 |

सरकारी आवास योजनाओं पर जीएसटी का प्रभाव

सरकार ने स्पष्ट किया है कि आम आदमी के लिए सरकार के नेतृत्व वाली मेगा हाउसिंग परियोजनाओं पर नई व्यवस्था के तहत केवल 1% जीएसटी लगेगा। इन आवास योजनाओं में जवाहरलाल नेहरू राष्ट्रीय शहरी नवीकरण मिशन, राजीव आवास योजना, प्रधानमंत्री आवास योजना और राज्य सरकारों की आवास योजनाएं शामिल हैं।

यह भी देखें: जानिए जीएसटी खोज और जीएसटी सत्यापन के बारे में ज़रूरी बातें

निर्माण सेवाओं पर जीएसटी का प्रभाव

जबकि भारत में अचल संपत्ति सीधे जीएसटी शासन के दायरे में नहीं आती है, इस क्षेत्र में विभिन्न गतिविधियां और सेवाएं नई व्यवस्था के तहत कर योग्य हैं। भारत में जीएसटी शासन के तहत निर्माण क्षेत्र में संबद्ध गतिविधियों पर निम्नलिखित दरें हैं:

| PMAY क्रेडिट-लिंक्ड सब्सिडी योजना (CLSS) के तहत खरीदा गया निर्माणाधीन घर | 8% |

| बिना सब्सिडी के खरीदा निर्माणाधीन घर | 12% |

| किफायती आवास के लिए अनुबंध | 12% |

निर्माण और निर्माण सामग्री पर जीएसटी दर

माल और सेवा कर (जीएसटी) भारत में कार्य अनुबंधों और भवन और संविधान कार्यों के माध्यम से अचल संपत्ति को कवर करता है, क्योंकि विकास कार्यों में उपयोग किए जाने वाले सभी घटक जीएसटी को आकर्षित करते हैं। सीधे शब्दों में कहें तो, नई व्यवस्था के तहत भारतीय निर्माण उद्योग शामिल है, जो विभिन्न भवन निर्माण सामग्री की खरीद पर लगाए गए शुल्कों के मिश्रण के माध्यम से करों की उच्च दरों को आकर्षित करना जारी रखता है।

दरों की एक विस्तृत सूची के लिए, निर्माण और अन्य निर्माण सामग्री पर सीमेंट जीएसटी दर और जीएसटी पर हमारा लेख पढ़ें

हाउसिंग सोसाइटियों के मेंटेनेंस शुल्क पर जीएसटी का प्रभाव

फ्लैट मालिक आवासीय संपत्ति पर 18% जीएसटी का भुगतान करने के लिए उत्तरदायी हैं, यदि वे अपने हाउसिंग सोसाइटी को रखरखाव शुल्क के रूप में कम से कम 7,500 रुपये का भुगतान करते हैं। हाउसिंग सोसाइटी या रेजिडेंट्स वेलफेयर एसोसिएशन (RWA) जो प्रति फ्लैट 7,500 रुपये प्रति माह वसूलते हैं, उन्हें भी पूरी राशि पर 18% टैक्स देना पड़ता है। हालांकि, हाउसिंग सोसाइटी जिनका सालाना कारोबार 20 लाख रुपये से कम है, उन्हें जीएसटी का भुगतान करने से छूट दी गई है। जीएसटी लागू होने के लिए, दोनों शर्तें लागू होनी चाहिए – यानी, प्रत्येक सदस्य को रखरखाव शुल्क के रूप में प्रति माह 7,500 रुपये से अधिक का भुगतान करना चाहिए और आरडब्ल्यूए का वार्षिक कारोबार 20 लाख रुपये से अधिक होना चाहिए।

सरकार ने यह भी स्पष्ट किया है कि प्रति सदस्य प्रति माह 7,500 रुपये से अधिक शुल्क के मामले में पूरी राशि कर योग्य है। उदाहरण के लिए, यदि रखरखाव शुल्क 9,000 रुपये प्रति माह प्रति सदस्य है, तो फ्लैटों पर 18% जीएसटी 9,000 रुपये की पूरी राशि पर देय होगा, न कि 1,500 रुपये (Rs 9,000-Rs7,500) पर। साथ ही, एक ही हाउसिंग सोसाइटी में एक से अधिक फ्लैट वाले मालिकों से प्रत्येक इकाई के लिए अलग से कर लगाया जाएगा।

दूसरी ओर, आरडब्ल्यूए पूंजीगत वस्तुओं (जनरेटर, पानी पंप, लॉन फर्नीचर, आदि), सामान (नल, पाइप, अन्य सैनिटरी / हार्डवेयर फिटिंग, आदि) और इनपुट सेवाओं पर उनके द्वारा भुगतान किए गए कर पर आईटीसी का दावा करने के हकदार हैं, जैसे मरम्मत और रखरखाव सेवाएं।

किराये पर जीएसटी का प्रभाव

जमींदारों को अचल संपत्ति से किराये की आय पर जीएसटी का भुगतान नहीं करना पड़ता है, जब तक कि उनके परिसर को आवासीय उद्देश्यों के लिए किराए पर दिया जाता है। हालांकि, जीएसटी शासन सेवाओं की आपूर्ति के रूप में व्यावसायिक उद्देश्यों के लिए आवासीय संपत्ति से किराए पर लेता है, इस प्रकार, इसके दायरे में जीएसटी किराया भी शामिल है। नई व्यवस्था के तहत ऐसी किराये की आय पर आवासीय फ्लैटों पर 18% जीएसटी किराया लिया जाता है, यदि प्रति वर्ष किराया राशि 20 लाख रुपये से अधिक है। इस मामले में, मकान मालिकों को भी अपनी किराये की आय पर जीएसटी का भुगतान करने के लिए खुद को पंजीकृत करना होगा। वहीँ व्यावसायिक संपत्तियों को किराये पर देने पर 18% की दर से जीएसटी लगाया जाता है।

होम लोन पर जीएसटी का प्रभाव

जहां तक उधारकर्ता का संबंध है, होम लोन के वापसी पर जीएसटी लागू नहीं होता है, वित्तीय संस्थान होम लोन के हिस्से के रूप में कई ‘सेवाएं’ प्रदान करते हैं। इस तथ्य के आधार पर कि ये सेवाएं हैं, तब इनपर जीएसटी लगाया जाता है । नतीजतन, यदि आप हाउसिंग लोन ले रहे हैं, तो बैंक प्रोसेसिंग शुल्क, तकनीकी मूल्यांकन शुल्क और कानूनी शुल्क पर जीएसटी लेगा।

GST फैक्ट चेक: क्या आप जानते हैं?

|

जीएसटी के कुछ फैक्ट्स जिनका आपको पता होना चाहिए

रेडी-टू-मूव-इन फ्लैटों पर जीएसटी लागू नहीं होता है; यह केवल निर्माणाधीन फ्लैटों पर लागू होता है

यह ध्यान रखना महत्वपूर्ण है कि जीएसटी अपने दायरे में रियल एस्टेट क्षेत्र को कवर नहीं करता है। संपत्ति के निर्माण पर लागू कर की दर ‘कार्य अनुबंधों’ के तहत ली जाती है। यही कारण है कि एक डेवलपर रेडी-टू-मूव-इन घरों की बिक्री पर जीएसटी नहीं लगा सकता है। पूरा होने पर और अधिभोग प्रमाण पत्र प्राप्त करने के बाद, एक संपत्ति को रेडी-टू-मूव-इन के रूप में वर्गीकृत किया जाता है और कार्य अनुबंध के दायरे से बाहर होता है। संक्षेप में, जीएसटी उन निर्माणाधीन संपत्तियों की बिक्री पर लागू होगा जिन्हें अभी तक ओसी ( OC ) प्राप्त नहीं हुआ है। यहां यह भी बताना ज़रूरी है कि पिछली व्यवस्था में, खरीदारों को रेडी-टू-मूव घरों की खरीद पर सेवा कर का भुगतान करना पड़ता था।

चूंकि डेवलपर/मालिक ने खरीद के हिस्से के रूप में जीएसटी का भुगतान किया है, वह अंततः इस खर्च को संपत्ति की कुल लागत के हिस्से के रूप में जोड़ देगा। इसका मूल रूप से मतलब है कि तैयार घरों पर कोई जीएसटी लागू नहीं होता है, फिर भी इसका भुगतान खरीदार को ही करना पड़ता है।

बिल्डरों द्वारा एकत्रित एकमुश्त रखरखाव जमा पर जीएसटी का प्रभाव

अथॉरिटी फॉर एडवांस रूलिंग्स (एएआर) की गुजरात बेंच ने कहा है कि जीएसटी एकमुश्त रखरखाव जमा पर लागू होता है जो बिल्डर्स घर खरीदारों से जमा करते हैं। प्राधिकरण के अनुसार, यह शुल्क सेवाओं की आपूर्ति की श्रेणी में आता है और प्रकृति में वापस नहीं किया जा सकता है। हालांकि, एएआर ने कहा कि रखरखाव राशि से जीएसटी काटा जाएगा जब यह पैसा वास्तव में भविष्य में रखरखाव कार्यों को करने में खर्च किया जाए।

यहां याद रखें कि अधिकांश रियल एस्टेट डेवलपर्स, निवासियों के कल्याण संघों या सहकारी आवास समितियों के गठन से पहले, घर खरीदारों से एकमुश्त रखरखाव जमा जमा करते हैं, जो बिल्डर से रखरखाव की जिम्मेदारी लेते हैं। आरडब्ल्यूए और सीएचएस के गठन के बाद, वे रखरखाव के काम के लिए पूरी तरह से जिम्मेदार हो जाते हैं और रखरखाव शुल्क की गणना के लिए अपने स्वयं के नियम बना सकते हैं। अब इस मामले में बिल्डर अपनी बात नहीं रख सकता।

घर खरीदारों की इस व्यक्तिगत देयता की गणना संपत्ति के आकार के आधार पर की जाती है – घर खरीदारों को प्रति वर्ग फुट की एक निश्चित दर का भुगतान करना होगा। खरीदारों से एकमुश्त रखरखाव शुल्क के रूप में एकत्र की गई पूरी राशि को फिर एक सामान्य निधि में जमा किया जाता है और जब भी आवश्यक हो इसका उपयोग अपने इच्छित उद्देश्यों के लिए किया जाता है।

चूंकि इस बात के संग्रह को नियंत्रित करने वाले कानूनों पर स्पष्टता का पूर्ण अभाव रहा है, ऐसे कई उदाहरण हैं, जहां खरीदारों और डेवलपर्स के बीच एकमुश्त रखरखाव शुल्क पर जीएसटी की प्रयोज्यता पर विवाद उत्पन्न हुए हैं।

डेवलपर्स के बीच संग्रह के ठीक बाद 18% की दर से जीएसटी की कटौती करना और फिर शेष राशि को कॉमन फंड में जमा करना एक आम बात हो गई है। एएआर के फैसले के बाद, डेवलपर्स को बिना किसी जीएसटी कटौती के सारी राशि जमा करनी होगी।

यह भी ध्यान दें कि 2017 में जीएसटी व्यवस्था लागू होने से पहले बिल्डर्स ऐसे रखरखाव जमा पर सेवा कर का भुगतान करने के लिए उत्तरदायी नहीं थे।

एएआर के फैसले के साथ, आरडब्ल्यूए और सीएचएस अब इस राशि का उपयोग करने का समय आने पर सोसायटी के सदस्यों से जीएसटी एकत्र कर सकते हैं, क्योंकि शुरुआत में बिल्डर इस कर को चार्ज करेगा। संक्षेप में, जहां तक घर खरीदारों का संबंध है, यह केवल भुगतान को स्थगित करना है।

जमीन के लेन-देन पर जीएसटी लागू नहीं होता है

भूमि की बिक्री भी निर्माण सेवाओं पर जीएसटी के दायरे से बाहर है, क्योंकि बिक्री में किसी भी सामान या सेवाओं का हस्तांतरण शामिल नहीं है। चूंकि भूमि की लागत एक महत्वपूर्ण कारक है जो संपत्ति की कीमतों को निर्धारित करता है, जीएसटी कुल अनुबंध मूल्य का 33% का मानक छूट प्रदान करता है।

उदाहरण: निर्माणाधीन फ्लैट पर जीएसटी की गणना कैसे करें?

मान लीजिए कि 100 रुपये की एक निर्माणाधीन संपत्ति एक बिल्डर द्वारा खरीदार को बेची जाती है। भवन पर जीएसटी की गणना के लिए भूमि मूल्य के रूप में 33 रुपये की गणना की जाएगी और निर्माण पर जीएसटी शेष 77 रुपये पर ही लागू होगा।

विकास-योग्य भूमि पर जीएसटी की दर

एएआर के फैसले के मद्देनजर, खरीदारों को 18% जीएसटी का भुगतान करना होगा, अगर वे विकास-योग्य भूखंडों में निवेश कर रहे हैं। जीएसटी शासन से पहले, अचल संपत्तियों की बिक्री को मूल्य वर्धित कर के दायरे से बाहर रखा गया था और इस प्रकार, इस तरह के लेनदेन के दौरान केवल स्टाम्प शुल्क और पंजीकरण शुल्क जैसे प्रत्यक्ष करों का भुगतान किया जाता था।

विकास-योग्य भूमि क्या है?

यह सवाल पैदा करता है कि क्या सभी भूखंड विकसित करने योग्य नहीं हैं? जवाब है नहीं। केवल वे भूखंड, जहां मालिक ने भूमि पार्सल पर भविष्य के विकास के लिए स्थानीय और नगरपालिका अधिकारियों से सभी आवश्यक अनुमति प्राप्त की है, विकास योग्य भूखंडों के रूप में योग्य हैं। भविष्य के विकास को सुविधाजनक बनाने के लिए, मालिक को बुनियादी ढांचे का भी विकास करना होगा। यदि इनमें से कोई भी या सभी गतिविधियों को भूमि पार्सल पर किया गया है, तो यह विकास योग्य भूमि के रूप में योग्य होगी:

- भूखंड का सीमांकन

- ग्राउंड लेवलिंग

- बाउंड्री वॉल निर्माण

- सड़क निर्माण

- ओवरहेड टैंकों का निर्माण

- पानी की पाइप लाइन बिछाने का कार्य

- भूमिगत सीवरेज लाइन बिछाने का कार्य

- जल संचयन सुविधा की स्थापना

- सीवेज उपचार संयंत्रों की स्थापना

- भूदृश्य उद्यानों का विकास

- ड्रेनेज सिस्टम की स्थापना

प्लॉट पर जीएसटी का प्रभाव

जबकि भूखंडों की बिक्री भी जीएसटी शासन के दायरे से बाहर है, भूखंड पर किसी भी छोटे निर्माण पर जीएसटी लगेगा। ऐसे प्लॉट की बिक्री की स्थिति में प्लॉट के मूल्य का एक-तिहाई भाग बाहर रखा जाएगा और भूमि के शेष दो-तिहाई मूल्य पर जीएसटी लगाया जाएगा।

विकास-योग्य भूखंडों की बिक्री पर जीएसटी का प्रभाव

जबकि भूखंडों की बिक्री पर कोई जीएसटी प्रभाव नहीं है, केवल इतना ही सच नहीं है क्यूंकि जिस भूमि पार्सल के लिए लेनदेन दर्ज किया गया है वह विकास योग्य भूमि के रूप में योग्य है।

गुजरात अथॉरिटी फॉर एडवांस रूलिंग्स (एएआर) ने एक फैसले में निर्दिष्ट किया कि विकसित भूखंड की बिक्री एक ‘सेवा’ थी और इस प्रकार, वर्तमान शासन के तहत कर योग्य, सामान्य समझ यह थी कि विकास योग्य भूमि की बिक्री के दायरे से बाहर थी जीएसटी। ऐसा इसलिए है क्योंकि सीजीएसटी अधिनियम की अनुसूची- III में एक सूची स्थापित करती है कि भूमि की बिक्री और भवनों की बिक्री को न तो माल की आपूर्ति के रूप में माना जाएगा और न ही सेवाओं की आपूर्ति के रूप में।

स्टांप शुल्क और पंजीकरण शुल्क पर जीएसटी का प्रभाव

समय-समय पर की गई मांगों के बावजूद, जब से जीएसटी शासन लागू हुआ है, संपत्ति पर स्टांप शुल्क और पंजीकरण शुल्क को बंद करने के लिए, सरकार ने इस मोर्चे पर कोई कदम नहीं उठाया है। इसलिए, भारत में संपत्ति लेनदेन पर स्टांप शुल्क और पंजीकरण शुल्क लगता है। जबकि राज्य 5% -10% की सीमा में स्टांप शुल्क लगाते हैं, पंजीकरण शुल्क या तो संपत्ति मूल्य का 1% या एक मानक शुल्क है।

फ्लैट रजिस्ट्रेशन पर जीएसटी का प्रभाव

संपत्ति का पंजीकरण करते समय भुगतान किए जाने वाले पंजीकरण शुल्क पर कोई जीएसटी नहीं लगती है। लेकिन, क्या हम भविष्य में जीएसटी को छोड़कर स्टांप शुल्क और पंजीकरण शुल्क को समाहित कर सकते हैं? विशेषज्ञ ऐसा नहीं सोचते।

“भारत में राज्यों द्वारा अर्जित राजस्व का एक बड़ा हिस्सा संपत्ति सौदों पर स्टांप शुल्क के माध्यम से है। यदि राज्य इस आय को छोड़ देते हैं, तो सरकारी खजाने को पहले की तुलना में बहुत अधिक नुकसान होगा। यह तथ्य हमें विश्वास दिलाता है कि जीएसटी के दो शुल्कों को कम करने की संभावना शून्य है, कम से कम निकट भविष्य में, ”लखनऊ के एक वकील प्रभांसु मिश्रा कहते हैं।

जीएसटी रियल एस्टेट टाइमलाइन2000तत्कालीन प्रधानमंत्री अटल बिहारी वाजपेयी ने जीएसटी मॉडल तैयार करने के लिए एक पैनल का गठन किया। 2004तत्कालीन वित्त मंत्रालय के सलाहकार विजय केलकर ने सिफारिश की थी कि जीएसटी मौजूदा कर प्रणाली को बदल देगा। 2006पूर्व वित्त मंत्री पी चिदंबरम ने अपने बजट भाषण में अप्रैल 2010 को जीएसटी लागू करने की समय सीमा तय की। 201122 मार्च: सरकार ने जीएसटी पेश करने के लिए लोकसभा में 115वां संविधान संशोधन विधेयक पेश किया। 201418 दिसंबर: कैबिनेट ने जीएसटी में 122वें संविधान संशोधन विधेयक को मंजूरी दी। 19 दिसंबर: वित्त मंत्री अरुण जेटली ने लोकसभा में संविधान (122वां) संशोधन विधेयक पेश किया। 20156 मई: लोकसभा ने जीएसटी संविधान संशोधन विधेयक पारित किया। 12 मई: संशोधन विधेयक राज्यसभा में पेश किया गया। 20162 सितंबर: 16 राज्यों ने जीएसटी विधेयक की पुष्टि की; राष्ट्रपति ने विधेयक को अपनी स्वीकृति दी। 12 सितंबर: कैबिनेट ने जीएसटी परिषद के गठन को मंजूरी दी। 22-23 सितंबर: जीएसटी परिषद की पहली बैठक हुई। 3 नवंबर: परिषद ने 5%, 12%, 18% और 28% की चार-स्लैब कर संरचना, साथ ही लक्ज़री और सिन वस्तुओं पर अतिरिक्त उपकर का निर्णय लिया। 20171 जुलाई: जीएसटी लागू हुआ; निर्माणाधीन संपत्तियों पर 8% की दर का प्रस्ताव। 201924 फरवरी: सरकार ने निर्माणाधीन संपत्ति पर जीएसटी दर को 12% से घटाकर 5% और किफायती आवास पर 8% से 1% कर दिया। मई: सरकार ने बिल्डरों को आईटीसी के साथ पुरानी जीएसटी दर या आईटीसी के बिना नए जीएसटी दर के बीच चयन करने का एकमुश्त विकल्प दिया । चुनाव नहीं करने वालों को 20 मई के बाद स्वचालित रूप से नई व्यवस्था में बदल दिया गया। |

जीएसटी अचल संपत्ति से जुड़े अक्सर पूछे जाने वाले प्रश्न (FAQs)

क्या रियल एस्टेट जीएसटी में शामिल है?

जीएसटी उन निर्माणाधीन संपत्तियों पर लागू होता है जिन्हें अभी तक ओसी (ऑक्यूपेंसी सर्टिफिकेट) नहीं मिला है।

रियल एस्टेट के लिए भारत में वर्तमान जीएसटी दर क्या है?

1 अप्रैल, 2019 से, ITC के बिना किफायती आवासीय अपार्टमेंट पर 1% GST लगाया जाता है, जबकि ITC के बिना 5% GST अन्य आवासीय संपत्तियों पर लगाया जाता है।

निर्माणाधीन संपत्ति के लिए जीएसटी क्या है?

निर्माणाधीन संपत्तियों पर जीएसटी दर में कटौती के साथ, निर्माणाधीन किफायती आवास इकाइयों के लिए जीएसटी 1% है, जबकि गैर-किफायती परियोजनाओं के लिए बिना इनपुट टैक्स क्रेडिट के यह 5% है।

GST भारत में रियल एस्टेट को कैसे प्रभावित करता है

निर्माणाधीन आवासीय हाउसिंग परियोजनाओं के लिए जीएसटी दरों को कम करने के जीएसटी परिषद के फैसले से मांग में मामूली वृद्धि होगी और घर खरीदारों के लिए अधिक पारदर्शिता आएगी।

अचल संपत्ति पर जीएसटी का भुगतान कौन करता है?

निर्माणाधीन संपत्तियों में निवेश करते समय घर खरीदार और निवेशक द्वारा जीएसटी का भुगतान किया जाता है।

क्या किसी बिल्डर को आईटीसी का दावा करने के लिए केवल पंजीकृत आपूर्तिकर्ताओं से सभी माल और सेवाएं खरीदनी पड़ती हैं?

एक प्रमोटर को पंजीकृत आपूर्तिकर्ताओं से कम से कम 80% माल और सेवाएं खरीदनी चाहिए।

मैं पीएमएवाई का लाभार्थी हूं और एक चालू परियोजना में मेरे घर का कारपेट एरिया 150 वर्ग मीटर है। क्या मैं उसी पर 1% की नई दर के लिए पात्र हूं?

आप 1% की नई जीएसटी दर के लिए पात्र हैं, यदि डेवलपर ने 8% की पुरानी दर पर अपार्टमेंट के निर्माण पर कर का भुगतान करने के विकल्प का प्रयोग नहीं किया है।

क्या कोई विकासकर्ता किसी इकाई की बिक्री में शामिल भूमि के वास्तविक मूल्य कि जगह भूमि के मानित मूल्य पर कटौती कि मांग कर सकता है?

नहीं, जीएसटी चार्ज करते समय भूमि के मूल्य के लिए केवल एक तिहाई छूट की पेशकश की जाती है।

जीएसटी की नई दरें कब से लागू हैं?

ITC के बिना नई GST दरें 1 अप्रैल, 2019 के बाद शुरू की गई सभी आवासीय परियोजनाओं पर लागू होंगी।

यदि 31 मार्च, 2019 के बाद एक निर्माणाधीन इकाई के भुगतान के हिस्से का भुगतान किया जाता है, तो क्या कर की दर लागू होती है?

नई फ्लैट जीएसटी दर 2020 आंशिक भुगतान पर लागू होगी, यदि बिल्डर ने पहले की कर दर का विकल्प न चुना हो।

जीएसटी के 3 प्रकार क्या हैं?

भारत में जीएसटी तीन प्रकार का है: केंद्रीय माल और सेवा कर (सीजीएसटी), राज्य माल और सेवा कर (एसजीएसटी) या केंद्र शासित प्रदेश माल और सेवा कर (यूटीजीएसटी), और एकीकृत माल और सेवा कर (आईजीएसटी)।

Related Posts

जीएसटी से रियल एस्टेट पर क्या असर पड़ेगा, जानिए इन 10 सवालों के जवाब से.

रिहायशी संपत्ति पर जीएसटी: जानिए नए टैक्स सिस्टम का प्रॉपर्टी खरीदने और उसे किराये पर देने का क्या असर होगा?.

जीएसटी की वजह से रेडी-टू-मूव अपार्टमेंट्स महंगे होंगे या सस्ते, पढ़िए हर जानकारी.

जानिए, जीएसटी के तहत घर खरीदना जनता के लिए महंगा होगा या सस्ता?.

निर्माणाधीन संपत्तियों पर कम जीएसटी दरें: जानिए क्या है सच्चाई और प्रचार में फर्क.

जानिए जीएसटी में क्या है रिवर्स चार्ज मिकैनिजम और कंस्ट्रक्शन की लागत पर इसका असर.