கொரோனா வைரஸ் தொற்றுநோயின் இரண்டாவது அலை பாரிய விகிதாச்சாரத்தை எடுத்துக்கொள்வதால் (இந்தியா தற்போது நான்கு லட்சம் புதிய நோய்த்தொற்றுகளையும் தினசரி 3,000 க்கும் மேற்பட்ட இறப்புகளையும் தெரிவித்துள்ளது), வீட்டுக் கடன்கள் போன்ற நீண்ட கால கடன்களுக்கு சேவை செய்பவர்கள் கவலைப்பட கூடுதல் காரணங்கள் உள்ளன, பாதுகாப்பாக இருப்பதைத் தவிர இந்த நெருக்கடியின் போது. ஒருவர் தங்கள் வேலையை இழந்தால், வீட்டுக் கடன் ஈ.எம்.ஐ.க்களை எவ்வாறு செலுத்துவார்கள்? இந்தியாவில் வீடு வாங்குபவர்கள் பெரும்பாலும் வீடு வாங்குவதற்கு வீட்டு நிதியை நம்பியிருக்கிறார்கள். இதன் பொருள் COVID-19 தொற்றுநோயால் ஏற்படும் மனித மற்றும் பொருளாதார பேரழிவு காரணமாக அதிக எண்ணிக்கையிலான வாங்குபவர்கள் பெரும் அழுத்தத்திற்கு உள்ளாகியுள்ளனர். மேலும் காண்க: கொரோனா வைரஸ் வெடித்த மத்தியில் சொத்து விலைகள் வீழ்ச்சியடையும்? இந்திய பொருளாதாரத்தை கண்காணிக்கும் மையத்தின்படி, COVID-19 இன் இரண்டாவது அலை மற்றும் அது ஏற்படுத்திய பூட்டுதல்கள் 75 லட்சத்துக்கும் மேற்பட்ட வேலைகளை பாதித்துள்ளன, வேலையின்மை விகிதத்தை நான்கு மாத உயர்வான 8% ஆக உயர்த்தியது, ஏப்ரல் 2021 இல். எனவே, கொரோனா வைரஸ் நெருக்கடியால் அவரது வருமான ஆதாரங்கள் மோசமாக பாதிக்கப்பட்டிருந்தால், இந்தியாவில் வீடு வாங்குபவர் என்ன செய்ய வேண்டும்? "வெறுமனே, வீட்டுக் கடன் வாங்குபவர் வேண்டும் அவரது அவசர நிதியில் குறைந்தது ஆறு மாதங்களாவது அவரது வீட்டுக் கடன் ஈ.எம்.ஐ. இது உட்பட, கடன் இழப்பு போன்ற வேலை அவசர காலங்களில் கூட கடன் வாங்குபவர் தனது ஈ.எம்.ஐ கொடுப்பனவுகளைத் தொடர அனுமதிக்கும் ”என்று பைசபஜார்.காமின் வீட்டுக் கடன்களின் தலைவர் ரத்தன் சவுத்ரி கூறுகிறார். இருப்பினும், உங்களிடம் இல்லையென்றால் என்ன செய்வது? கீழே குறிப்பிடப்பட்டுள்ள சில விருப்பங்கள். [வாக்கெடுப்பு ஐடி = "4"]

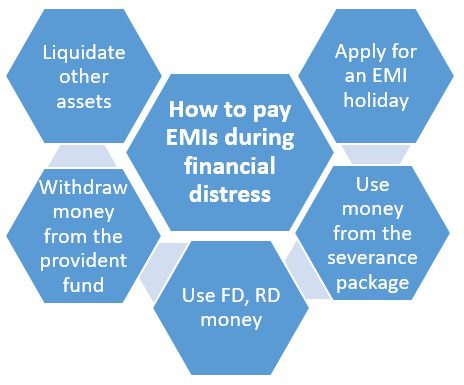

கிடைத்தால், EMI விடுமுறையைத் தேர்வுசெய்க

COVID-19 க்குப் பின்னர் வீட்டுக் கடன் வாங்குபவர்களுக்கு பெரும் நிவாரணத்தை அறிவித்துள்ள ரிசர்வ் வங்கி, மார்ச் 27, 2020 அன்று, ரெமோ விகிதத்தை எல்லா நேரத்திலும் 4% ஆகக் குறைப்பதைத் தவிர்த்து, மூன்று மாத கால அவகாசத்தின் கீழ் EMI கொடுப்பனவுகளை ஒத்திவைத்தது. சிறந்த மெத்தை வழங்க ரிசர்வ் வங்கி மேலும் கடன் தடையை மேலும் பல மாதங்கள் நீட்டித்தது. மார்ச் மற்றும் ஆகஸ்ட் 2020 க்கு இடைப்பட்ட காலத்திற்கு நீண்ட கால கடன்களை தாமதமாக செலுத்துவதை வகைப்படுத்த வேண்டாம் என்றும் ரிசர்வ் வங்கி வங்கிகளுக்கு அறிவுறுத்தியது. பொருளாதார அதிர்ச்சியின் பின்னர் உச்ச வங்கி 'மொராட்டோரியம் 2.0' ஐ அறிவிக்கும் என்று தொழில் எதிர்பார்க்கிறது. இந்தியாவில் தொற்றுநோயின் இரண்டாவது அலை, ரிசர்வ் வங்கி வேறுபட்ட கருத்தை கொண்டுள்ளது, குறைந்தபட்சம் இதுவரை. ஏப்ரல் 2021 இல், ரிசர்வ் வங்கியின் ஆளுநர் சக்தி காந்தா தாஸ், 'தற்போது' கடன் திருப்பிச் செலுத்தும் தடை தேவையில்லை என்று கூறி, நிலைமையை எதிர்கொள்ள வணிகங்கள் சிறப்பாக தயாராக உள்ளன என்று கூறினார். போது மத்திய வங்கி ஒரு சூழ்நிலைக்கு எந்தவொரு முழங்கால் எதிர்வினையையும் நாடாது என்று தெளிவுபடுத்திய தாஸ், "ஒரு முடிவை எடுப்பதற்கு முன் ஒரு சூழ்நிலையை, அதன் ஆழம், ஈர்ப்பு மற்றும் தாக்கத்தை நாங்கள் கவனிப்போம்" என்றார். ரிசர்வ் வங்கி அத்தகைய ஒரு திட்டத்தைத் தொடங்கினால், பயனாளிகள் கவனத்தில் கொள்ள வேண்டிய சில விஷயங்கள் உள்ளன. முதலில், இது ஒரு EMI விடுமுறை அல்ல – நீங்கள் பின்னர் பணத்தை வட்டியுடன் செலுத்த வேண்டும். உங்கள் கடன் வரலாற்றில் தாமதமாக பணம் செலுத்துதல் ஒரு 'இயல்புநிலை' என வகைப்படுத்தப்படாமல், ரிசர்வ் வங்கியில் இருந்து சில மாதங்கள் தளர்வு பெற்றுள்ளீர்கள் என்பதே ஒரு தடை. கூடுதலாக, நன்மை உங்களுக்கு நீட்டிக்கப்பட்டதா என்பது உங்கள் கடன் வழங்குநரின் அழைப்பாகவும், தாமதமான ஈ.எம்.ஐ கொடுப்பனவுகளுக்கு வசூலிக்கப்பட வேண்டிய வட்டியும் வங்கியின் விருப்பப்படி இருக்கும். மேலும் காண்க: வீடு வாங்குபவரின் கடன் மதிப்பெண்ணுக்கு தீங்கு விளைவிக்கும் ஒன்பது அனுமானங்கள் உங்கள் வீட்டுக் கடன் ஈ.எம்.ஐ ரூ .40,000 என்று வைத்துக்கொள்வோம். பணம் செலுத்தாத நிலையில், இந்த தொகை கடன் அதிபரிடம் சேர்க்கப்படும். அடுத்த மாதத்தில், வட்டி 40,000 ரூபாயுடன், நிலுவையில் உள்ள கடனுக்கான கணக்கிடப்படும். பணிநீக்கம் செய்யப்பட்ட கடன் வாங்குபவருக்கு, இந்த விருப்பத்தை எடுக்காதது உண்மையில் ஒரு விருப்பமல்ல. "தடையை பெறுவது அவர்களுக்கு கூடுதல் வட்டி செலவாகும், இது அவர்களுக்கு குறைந்தபட்சம் இரண்டு மாத சாளரத்தை கொடுக்கும், வேலை பெற அல்லது பிறரிடமிருந்து நிதி ஏற்பாடு செய்யும் ஆதாரங்கள், அவர்களின் கடன் மதிப்பெண்ணை பாதிக்காமல், ”என்கிறார் சவுத்ரி.

பிரித்தல் தொகுப்பிலிருந்து பணம்

உங்கள் பிரித்தெடுக்கும் தொகுப்பிலிருந்து பணத்தைப் பயன்படுத்துங்கள்: எந்தவொரு தடைக்கால காலமும் முடிந்ததும், கடன் வாங்குபவர் தனது வீட்டுக் கடன் ஈ.எம்.ஐ.களை செலுத்த அல்லது வழக்கமான விளைவுகளை எதிர்கொள்ள பணத்தை ஏற்பாடு செய்ய வேண்டும் – இயல்புநிலை உங்கள் கடன் வரலாற்றில் ஒரு குறிப்பைக் கண்டுபிடிக்கும் மற்றும் வங்கி ஒரு கட்டணம் வசூலிக்கும் வட்டி தவிர ஒவ்வொரு இயல்புநிலையிலும் அபராதம். இந்த கட்டத்தில், பணம் செலுத்துவதற்கு உங்கள் பிரித்தெடுத்தல் தொகுப்பிலிருந்து வரும் பணத்தைப் பயன்படுத்த வேண்டிய கட்டாயத்தில் நீங்கள் இருக்கலாம். இந்த தொகை தொழில்நுட்ப ரீதியாக உங்கள் வேலை ஒப்பந்தத்தின் கீழ் உங்கள் அறிவிப்பு காலமாக குறிப்பிடப்பட்ட மாதங்களின் சம்பளத்திற்கு சமமாக இருக்கும். உதாரணமாக, உங்கள் அறிவிப்பு காலம் இரண்டு மாதங்கள் என்றால், உங்கள் பிரிவினை தொகுப்பின் ஒரு பகுதியாக குறைந்தது இரண்டு மாத சம்பளத்தைப் பெறுவீர்கள். இந்த பணம் இப்போதைக்கு உங்களிடம் இருப்பதால், அதை செலவழிப்பதில் நீங்கள் கவனமாக இருக்க வேண்டும். இப்போதைக்கு வீட்டுக் கடனைச் செலுத்த நீங்கள் இந்தப் பணத்தைப் பயன்படுத்தும்போது, தற்போதைக்கு வேலைவாய்ப்பைக் கண்டுபிடிக்க முடியாவிட்டால் வேறு வழிகளைத் தேடுங்கள்.

நிலையான வைப்பு (FD), தொடர்ச்சியான வைப்பு (RD) ஐப் பயன்படுத்தவும் பணம்

உங்கள் சேமிப்புகளைப் பயன்படுத்துங்கள்: இவற்றில் நீங்கள் தற்போது பெறும் வட்டி எளிய காரணத்திற்காக ஈ.எம்.ஐ செலுத்த உங்கள் எஃப்.டி மற்றும் ஆர்.டி.யையும் சார்ந்து இருக்கலாம் (எஸ்பிஐ எஃப்.டி வட்டி ஒரு வருட காலத்திற்கு 5% -5.5%, தற்போது) வீட்டுக் கடன்களுக்கு நீங்கள் செலுத்த வேண்டிய வட்டியை விட மிகக் குறைவாக இருக்கும் (எஸ்பிஐ வீட்டுக் கடன் வட்டி விகிதம் ரூ .30 லட்சம் 6.7%), இயல்புநிலை ஏற்பட்டால். "அவசரகால நிதியில் வீட்டுக் கடன் ஈ.எம்.ஐ.க்களுக்கான ஏற்பாடுகளைச் செய்யத் தவறியவர்கள், ஓய்வூதிய கார்பஸ், குழந்தைகளின் கல்வி நிதி போன்ற எந்தவொரு முக்கியமான நிதி இலக்குகளுடனும் பிணைக்கப்படாத தற்போதைய நிலையான வருமான முதலீடுகளை மீட்டெடுக்க முடியும்" என்று சவுத்ரி கூறுகிறார்.

வருங்கால வைப்பு நிதி (பி.எஃப்) இலிருந்து திரும்பப் பெறுங்கள்

உங்கள் வருங்கால வைப்பு நிதி பணத்தைப் பயன்படுத்தவும்: COVID-19 இன் இரண்டாவது அலையின் போது அதன் உறுப்பினர்களுக்கு ஆதரவை வழங்க, EPFO, மே 31, 2021 அன்று, திருப்பிச் செலுத்தப்படாத COVID முன்கூட்டியே திரும்பப் பெறுவதற்கான வசதியை அறிவித்தது. இதன் மூலம், ஈபிஎஃப் சந்தாதாரர்கள் இப்போது தங்கள் பிஎஃப் கணக்கிலிருந்து திரும்பப் பெறமுடியாத தொகையை மூன்று மாதங்களுக்கு அடிப்படை சம்பளம் மற்றும் அன்பான கொடுப்பனவுகளாக இருக்கலாம் அல்லது அவர்களின் கணக்கில் 75% வரை, எது குறைவாக இருந்தாலும் சரி. மாற்று மூலங்களைக் கண்டுபிடிக்கும் வரை, சில மாதங்களுக்கு வீட்டுக் கடன் ஈ.எம்.ஐ.களை செலுத்த இந்த தொகை உங்களுக்கு உதவக்கூடும். சிறந்த பகுதி திட்டத்தின் என்னவென்றால், பி.எஃப் பணத்தை திரும்பப் பெறுவதற்கான உங்கள் கோரிக்கை மூன்று நாட்களுக்குள் தீர்க்கப்படும். கடந்த ஆண்டு, தொழிலாளர் அமைச்சகம் ஊழியர்களின் வருங்கால வைப்பு நிதி அமைப்பின் (ஈ.பி.எஃப்.ஓ) 60 மில்லியன் சந்தாதாரர்களை 2020 மார்ச் 29 அன்று அறிவிப்பு மூலம் ஓய்வூதிய சேமிப்பில் ஒரு பகுதியை திரும்பப் பெற அனுமதித்தது.

சொத்துக்களை திரவமாக்குங்கள்

தங்கத்தை விற்கவும், கடன் கருவிகளை கலைக்கவும்: வீட்டுக் கடனைச் செலுத்துவதற்காக, பல்வேறு கடன் கருவிகளில் முதலீடு இந்த கட்டத்தில் கலைக்கப்படலாம். வீட்டுக் கடன் ஈ.எம்.ஐ செலுத்துதலுக்கான நிதியை ஏற்பாடு செய்ய நீங்கள் தங்கம் மற்றும் நகைகளை அடகு வைக்கலாம். தொற்றுநோய்க்குப் பின்னர் ஒவ்வொரு நாளும் தங்கத்தின் விலைகள் புதிய தாழ்வுகளைத் தொடும் போது, மஞ்சள் உலோகத்திலிருந்து நீங்கள் எதிர்பார்த்ததைப் பெற முடியாது – மே 3, 2021 அன்று, ஒரு கிராம் 22 காரட் தங்க விகிதம் ரூ .4,416 ஆக இருந்தது, ஒரு துளி ஏப்ரல் 30, 2021 முதல் ரூ .31. இந்த கட்டத்தில் தேவையில்லாத வாகனங்கள், தளபாடங்கள் மற்றும் கேஜெட்களை விற்பனை செய்வதையும் நீங்கள் பரிசீலிக்கலாம். மாற்றாக, நீங்கள் தங்கத்திற்கு எதிரான கடனையும் எடுக்கலாம் – தங்கத்திற்கு எதிரான கடனுக்கான வட்டி விகிதம் 7.25% இல் தொடங்கி ஆண்டுதோறும் 18% வரை செல்லும். இது ஒரு பாதுகாப்பான கடன்கள் என்று கருதி, வங்கிகள் கடன் கோரிக்கையை விரைவாக செயல்படுத்தும். ஈக்விட்டி முதலீடுகள், சவுத்ரியைத் தொடக்கூடாது, ஏனெனில் இது உங்கள் கற்பனை இழப்புகளை உண்மையானவையாக மாற்றுவதாகும். "பங்குச் சந்தைகளில் நடந்துகொண்டிருக்கும் திருத்தம் ஏற்கனவே அவர்களின் இலாகாக்களை குறைந்தது 30% குறைத்திருக்கும்" என்று அவர் கூறுகிறார்.

குடும்பத்திலிருந்து கடன், நண்பர்கள்

குடும்ப ஆதரவைத் தேடுங்கள்: தற்போதைக்கு உங்களுக்கு கடன் கொடுக்கும் நிலையில் இருக்கும் குடும்ப உறுப்பினர்கள் மற்றும் நண்பர்களிடமிருந்து கடன் வாங்குவது மற்றொரு விருப்பமாக இருக்கலாம். இந்த விருப்பம் இவ்வாறு சாதகமானது:

- நீங்கள் தொகைக்கு வட்டி செலுத்த வேண்டியதில்லை.

- ஒரு வங்கியை விட கடன் வழங்குநர்களை நீங்கள் விரும்புவீர்கள்.

- ஒரு குறிப்பிட்ட நேரத்திற்குள் நீங்கள் திருப்பிச் செலுத்த முடியாத வட்டிக்கு அபராதம் விதிக்க மாட்டீர்கள்.

ஆயினும்கூட, உங்கள் தனிப்பட்ட உறவை இங்கு வலியுறுத்தும் அபாயத்தை நீங்கள் இயக்கி வருவதால் பணத்தை திருப்பித் தர நீங்கள் திட்டமிடும்போது காலவரிசை குறித்து யதார்த்தமாக இருங்கள். மேலும் காண்க: வீட்டுக் கடன் வரி சலுகைகள்

காப்பீட்டுக் கொள்கைக்கு எதிரான கடன்

நீங்கள் பணத்தை கடன் வாங்க வேண்டியிருந்தால், உங்கள் வசம் வேறு வழியில்லை என்றால், உங்கள் ஆயுள் காப்பீட்டுக் கொள்கையும் உங்கள் உதவிக்கு வரலாம். காப்பீட்டுக் கொள்கைக்கு எதிராக நீங்கள் கடனைத் தேர்வு செய்யலாம். உங்கள் காப்பீட்டு நிறுவனம் கடனை விரைவாக வழங்க முடியும் என்ற உண்மையைத் தவிர (இது ஏற்கனவே உங்கள் எல்லா விவரங்களையும் கொண்டுள்ளது), இந்த கடன் ஒப்பீட்டளவில் மலிவு விலையில் இருக்கும். காப்பீட்டுக் கொள்கைக்கு எதிரான கடனுக்கான வட்டி விகிதம், தனிப்பட்ட கடனைப் பெறுவதை விட மிகவும் மலிவானது.

விஷயங்கள் விஷயங்கள் வாங்குவோர் ஈ.எம்.ஐ செலுத்தினால் செய்யக்கூடாது

உங்கள் வாழ்க்கையில் கடினமான நேரங்களை நீங்கள் கையாள்வதால் நீங்கள் செய்யக்கூடாத சில விஷயங்கள் இங்கே: கடன் வழங்குபவரைத் தவிர்க்கவும்: கடன் வாங்கியவர் செய்ய வேண்டிய முதல் விஷயம், எந்தவொரு வேலை இழப்பையும் பற்றி வங்கிக்குத் தெரிவிப்பதாகும். இந்த நேரத்தில் அவற்றைத் தவிர்ப்பது மிக மோசமான செயலாகும். உண்மையான கடன் வாங்குபவர்களுக்கு கடனை மறுநிதியளிப்பதற்கு வங்கியை சமாதானப்படுத்துவது கடினம் அல்ல. எடுத்துக்காட்டாக, பதவிக்காலத்தை நீடிப்பதன் மூலம், ஈ.எம்.ஐ தொகையை குறைக்க முடியும். சம்பள உயர்வை எதிர்பார்க்கலாம்: மோசமான வேலை சந்தையில், வேலை தேடுவது வேதனையான செயல்முறையாக இருக்கலாம். உங்கள் கடைசி சம்பள தொகுப்பை விட அதிகமாக செலுத்தாத வேலை வாய்ப்பை நீங்கள் வெறுக்கக்கூடாது, அல்லது உண்மையில் குறைவாகவே செலுத்த வேண்டும். நினைவில் கொள்ளுங்கள், இது தற்போதைக்கு மட்டுமே. விஷயங்கள் இயல்பு நிலைக்கு வரும்போது உங்கள் திறமை மற்றும் சுயவிவரத்திற்கு ஏற்ற ஒரு வேலையை நீங்கள் காணலாம்.

அடிக்கடி கேட்கப்படும் கேள்விகள்

கடன்களுக்கான ரிசர்வ் வங்கியின் ஈ.எம்.ஐ தடை என்ன?

ரிசர்வ் வங்கி, மார்ச் 27, 2020 அன்று, கடன் வாங்கியவர்களின் ஈ.எம்.ஐ கொடுப்பனவுகளை மார்ச் மற்றும் மே 2020 க்கு இடையில் தள்ளிவைக்க வங்கிகளை அனுமதித்தது. இருப்பினும், கடன் வாங்கியவர்கள் திரட்டிய பணத்தை பின்னர் வட்டியுடன் செலுத்த வேண்டும்.

வீட்டுக் கடனைத் திருப்பிச் செலுத்த எனது வருங்கால வைப்பு நிதியைப் பயன்படுத்தலாமா?

EPFO ஆல் குறிப்பிடப்பட்ட விதிகளுக்கு உட்பட்டு வீட்டுக் கடனைத் திருப்பிச் செலுத்துவதற்காக ஒரு நபர் தனது / அவள் வருங்கால வைப்பு நிதிக் கணக்கில் உள்ள நிதியைத் திரும்பப் பெறலாம். இருப்பினும், இந்த தொகையைப் பயன்படுத்துவதன் மூலம், ஓய்வூதியத்திற்குப் பிந்தைய ஒருவரின் நிதி ஸ்திரத்தன்மை ஆபத்தில் இருக்கும்.